Ford Motor Company (NYSE : F) a rebondi cette année, se négociant à près de 13 dollars par action après une forte hausse. L'action reste une valeur sûre, soutenue par sa gamme de camions dominante et son contrôle rigoureux des coûts, bien que les attentes en matière de croissance restent modérées, la transition vers les véhicules électriques continuant à peser sur les résultats.

Récemment, Ford a annoncé son intention d'augmenter la production de son véhicule hybride F-150 et de lancer une nouvelle gamme de véhicules électriques abordables afin de renforcer sa compétitivité en Amérique du Nord. L'entreprise a également annoncé des bénéfices trimestriels plus élevés que prévu, grâce à des réductions de coûts et à une demande accrue pour sa division de véhicules commerciaux. Ces mises à jour montrent que la stratégie de Ford est axée sur la rentabilité et l'efficacité plutôt que sur la recherche d'une croissance des volumes à tout prix.

Cet article explore la position que les analystes de Wall Street estiment que Ford pourrait occuper d'ici à 2027. Nous avons rassemblé les objectifs consensuels et les modèles d'évaluation afin d'esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une baisse limitée

Ford se négocie aujourd'hui à près de 13 $ l'action. L'objectif de prix moyen des analystes est de 12$/action, légèrement en dessous du prix actuel, ce qui suggère une baisse limitée au cours de l'année prochaine. Les prévisions sont très variées et reflètent un sentiment mitigé parmi les analystes :

- Estimation haute : ~16 $/action

- Estimation basse : ~10 $/action

- Objectif médian : ~12$/action

- Notations : 2 Achats, 2 Surperformances, 16 Conservations, 2 Ventes

Cette fourchette met en évidence l'incertitude du marché quant à la prochaine phase de croissance de Ford. Si les analystes reconnaissent les progrès de l'entreprise en matière de contrôle des coûts et de génération de trésorerie, la plupart d'entre eux estiment que ces points forts sont déjà reflétés dans le prix de l'action. Pour les investisseurs, cela signifie que le potentiel de hausse de Ford semble limité, à moins que la direction n'opère un virage clair dans sa stratégie en matière de véhicules électriques ou que la croissance des bénéfices soit plus forte que prévu.

Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Ford : Perspectives de croissance et valorisation

Les fondamentaux de Ford restent stables mais manquent de catalyseurs majeurs.

- Croissance du chiffre d'affaires : ~0,5% CAGR jusqu'en 2027

- Marges d'exploitation : ~5%

- C/B prévisionnel : ~9x

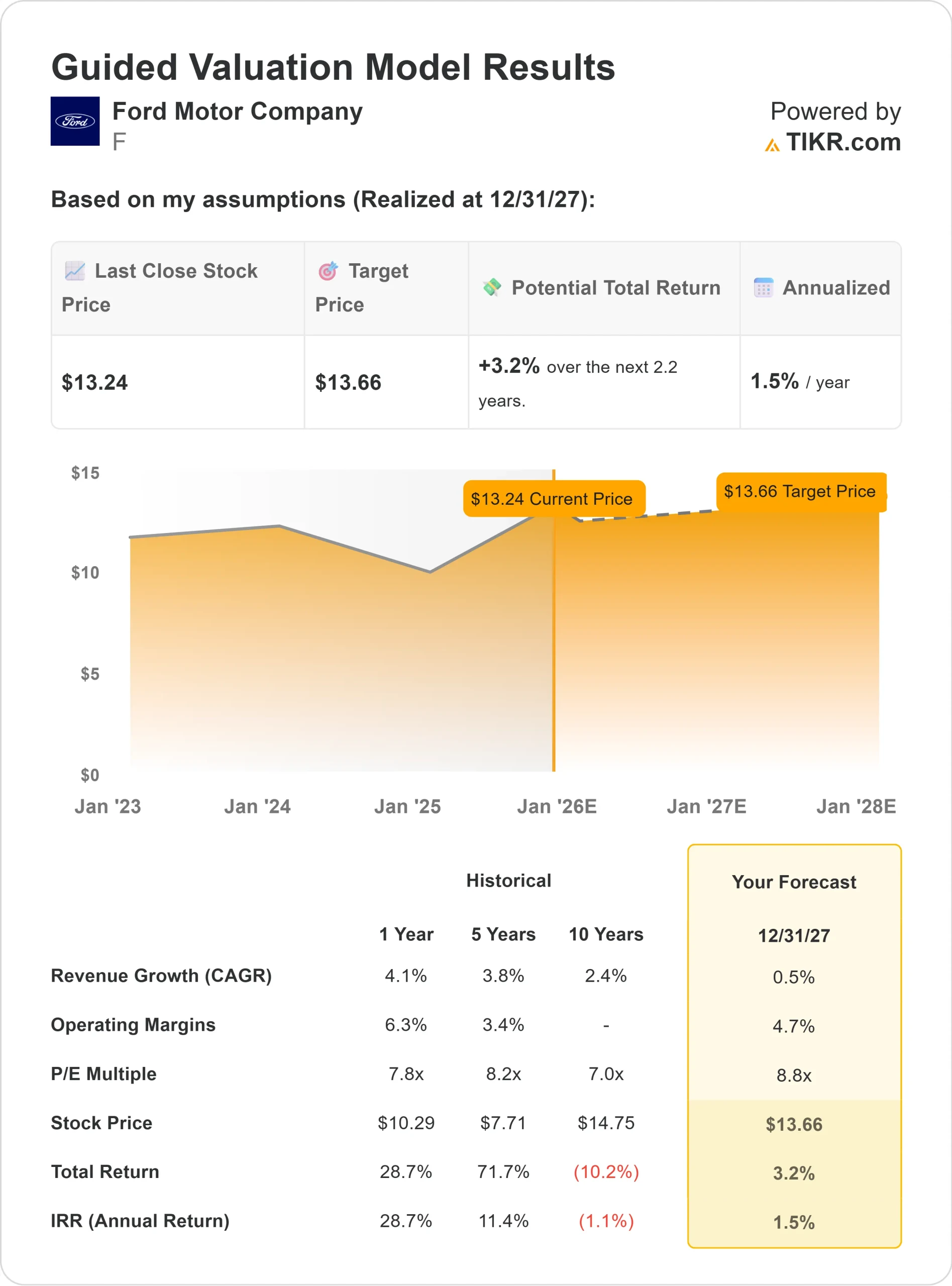

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 9x, suggère une valeur d'environ 14 $ par action d'ici 2027,

- Cela implique une hausse totale d'environ 3 %, soit un rendement annualisé d'environ 1,5 %.

Ces projections indiquent que l'entreprise peut réaliser des performances régulières, mais pas une croissance explosive. Le rendement du dividende de 4,6 % de Ford fournit la majeure partie du rendement attendu, soutenu par un flux de trésorerie fiable provenant de ses franchises de camions et de véhicules commerciaux. Pour les investisseurs, Ford ressemble davantage à une valeur stable et à une source de revenus qu'à une opportunité de croissance. Elle peut intéresser ceux qui privilégient la régularité à l'appréciation du capital.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Ford continue de renforcer ses activités les plus rentables. Les segments des camions et des véhicules commerciaux de la société restent les leaders de l'industrie, générant des flux de trésorerie fiables même dans une économie plus lente. Sa stratégie hybride gagne du terrain, la forte demande pour les modèles hybrides F-150 aidant à compenser les ventes plus faibles de véhicules électriques.

La direction a également mis l'accent sur la discipline en matière de capital et l'efficacité des coûts, ce qui commence à porter ses fruits. Les marges d'exploitation s'améliorent progressivement et l'entreprise donne la priorité à la rentabilité plutôt qu'à la croissance des volumes. Pour les investisseurs, ces actions suggèrent que Ford dispose des outils nécessaires pour maintenir la stabilité des bénéfices et protéger la valeur actionnariale à travers les cycles du marché.

Scénario baissier : Croissance et incertitude des VE

Malgré ces points positifs, Ford est confronté à des défis permanents. Le marché mondial de l'automobile ralentit et le déploiement complet des véhicules électriques s'est avéré plus difficile que prévu. Les retards, la pression sur les prix et la concurrence croissante de Tesla et des constructeurs automobiles chinois pourraient limiter l'expansion des marges à court terme.

Ford dispose également d'un effet de levier important, ce qui la rend vulnérable en cas de ralentissement de la demande ou d'augmentation des coûts de production. Pour les investisseurs, la préoccupation est que la solide franchise de camions de Ford pourrait ne pas suffire à compenser ces vents contraires. En l'absence d'une croissance plus rapide ou d'une gamme de véhicules électriques plus compétitive, l'action pourrait rester bloquée près de ses niveaux actuels.

Perspectives pour 2027 : quelle pourrait être la valeur de Ford ?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 9 fois, suggère que Ford pourrait se négocier à près de 14 $/action d'ici 2027. Cela représenterait une hausse totale d'environ 3 %, soit un rendement annualisé d'environ 1,5 % par rapport au prix actuel de 13 $/action.

Bien que le modèle indique une appréciation limitée du capital, le rendement en dividendes de 4,6 % de Ford constitue un solide coussin de revenu. Pour les investisseurs, les perspectives reflètent un profil de rendement régulier mais peu spectaculaire. L'action semble bien adaptée à ceux qui recherchent la régularité et les flux de trésorerie, mais moins attrayante pour ceux qui visent une croissance élevée.

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut miser sur l'IA. Mais tandis que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD, ou Taiwan Semiconductor, la véritable opportunité peut résider dans la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>