Align Technology, Inc. (NASDAQ : ALGN) a connu une période difficile en 2025. La demande de gouttières transparentes s'est affaiblie en raison de la baisse des dépenses de consommation et du ralentissement de la reprise du marché dentaire. Les actions se négocient à près de 132 dollars, en forte baisse par rapport aux sommets de l'année dernière, les investisseurs se montrant prudents à l'égard des produits de santé discrétionnaires.

Récemment, Align a publié des résultats stables pour le troisième trimestre qui ont montré une amélioration séquentielle des marges et une croissance solide de son activité de scanner iTero. La société a également présenté de nouveaux outils de planification de traitement pilotés par l'IA visant à améliorer la précision et les résultats pour les patients, ce qui témoigne de son engagement continu en faveur de l'innovation orthodontique numérique. Ces mises à jour montrent qu'Align continue d'investir dans la technologie et d'étendre sa position de leader malgré la pression de la demande à court terme.

Cet article explore l'endroit où les analystes de Wall Street pensent qu'Align Technology pourrait se négocier d'ici 2027. Nous avons compilé les objectifs de prix consensuels et les résultats des modèles d'évaluation pour décrire la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas des prévisions propres à TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse significative

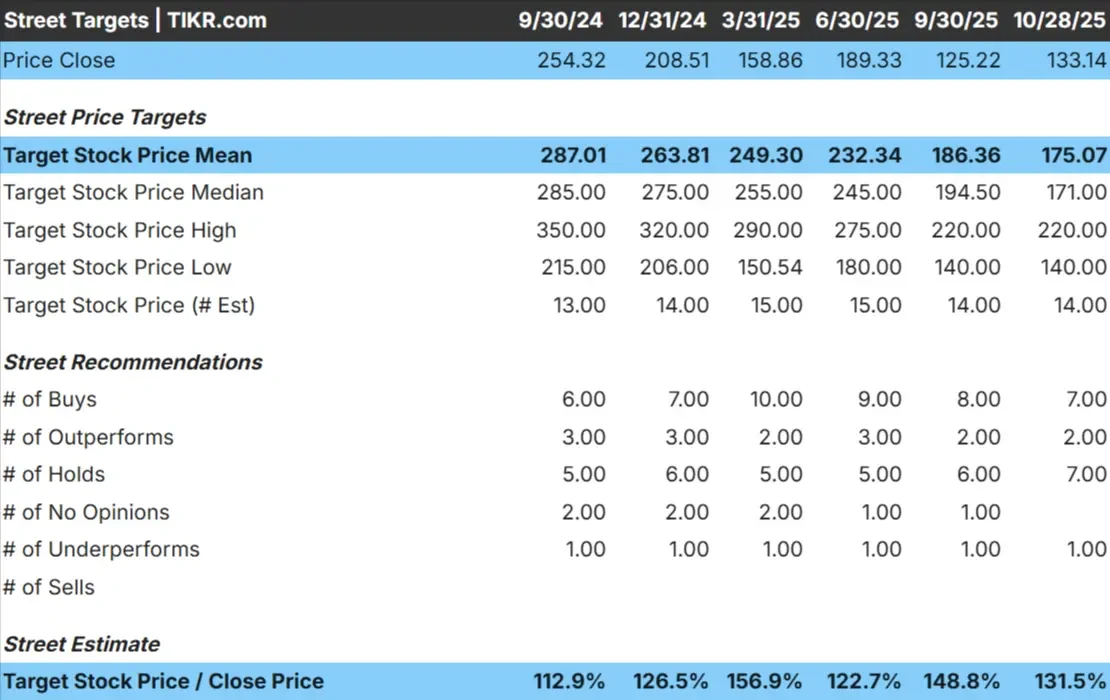

Align Technology se négocie à près de 132 $/action aujourd'hui. L'objectif de prix moyen des analystes est d'environ 175 $/action, ce qui représente une hausse d'environ 31 %. Les prévisions varient considérablement et reflètent un sentiment mitigé parmi les analystes de Wall Street :

- Estimation haute : ~220 $/action

- Estimation basse : ~140 $/action

- Objectif médian : ~171 $/action

- Notations : 7 Achats, 2 Surperformances, 7 Conservations, 1 Sous-performance

Il semble que les analystes voient une hausse significative à venir, mais la conviction reste divisée. Pour les investisseurs, cela suggère que le marché s'attend à une stabilisation progressive plutôt qu'à un rebond brutal de la dynamique des bénéfices.

Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Align Technology : Perspectives de croissance et valorisation

Les fondamentaux de la société semblent stables mais pas particulièrement solides :

- Le chiffre d'affaires devrait croître d'environ 2 à 3 % par an jusqu'en 2027

- Les marges d'exploitation devraient se maintenir aux alentours de 23%.

- Les actions se négocient à environ 13 fois les bénéfices à terme, ce qui est inférieur aux moyennes à long terme.

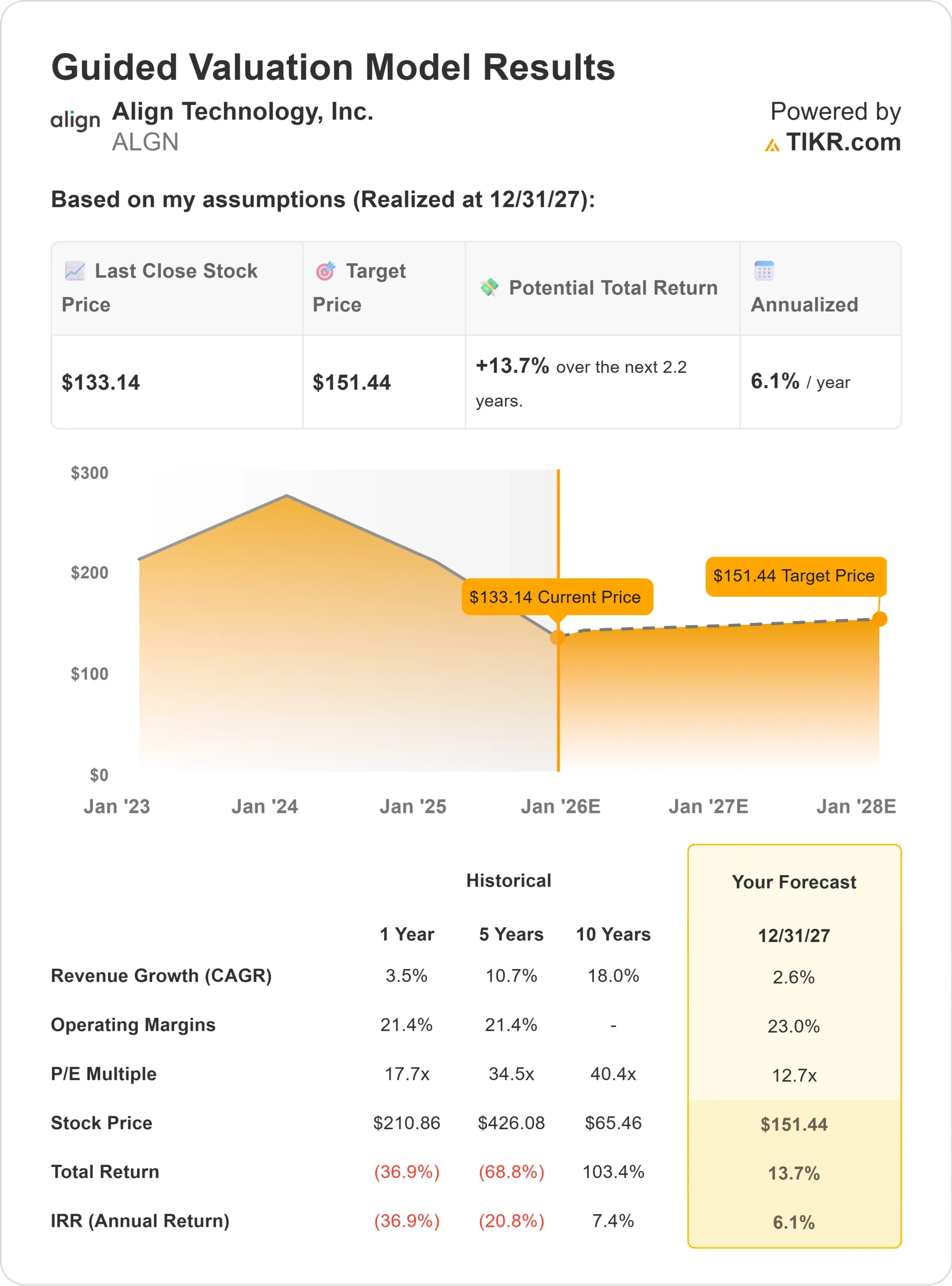

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme d'environ 13x, suggère une valeur d'environ 151 $ par action d'ici 2027.

- Cela implique une hausse totale d'environ 14 %, soit un rendement annualisé d'environ 6 %.

Ces hypothèses suggèrent qu'Align peut offrir un rendement composé régulier, bien que probablement à un rythme plus lent que les années précédentes. Le cours de l'action semble équitable par rapport à ses fondamentaux, et une hausse significative dépendrait d'une plus forte récupération des marges ou d'une reprise de la demande sur les marchés mondiaux des aligneurs.

Pour les investisseurs, Align offre une configuration équilibrée avec une valorisation raisonnable, des marges fiables et un potentiel de hausse modéré. Il s'agit davantage d'un fabricant de produits de qualité que d'un acteur à croissance rapide.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Align reste le leader incontesté de l'orthodontie numérique. La force de sa marque, sa portée mondiale et son pipeline d'innovation continuent de soutenir sa position dans un secteur en croissance mais compétitif. L'accent mis par la société sur la planification du traitement par l'IA et l'expansion de son écosystème de scanners iTero renforce son fossé technologique et la fidélité de ses clients.

Les marchés internationaux présentent également une opportunité de croissance à long terme à mesure que la notoriété des aligneurs transparents augmente. Les efforts constants d'Align en matière d'innovation de produits et de formation des praticiens pourraient l'aider à capter cette demande une fois que les conditions macroéconomiques se seront améliorées.

Pour les investisseurs, ces points forts suggèrent qu'Align dispose des bases nécessaires pour rétablir progressivement la dynamique des bénéfices et maintenir sa position de leader au fil du temps.

Scénario baissier : reprise lente et concurrence

Malgré ses atouts, la reprise d'Align pourrait prendre du temps. L'entreprise est sensible à la confiance des consommateurs et à l'activité des cabinets dentaires, qui restent inégales sur les marchés. Une reprise plus lente des dépenses de santé non urgentes pourrait limiter la croissance à court terme.

La concurrence s'intensifie également, les marques régionales à bas prix et les solutions orthodontiques traditionnelles exerçant une pression sur les prix.

Pour les investisseurs, le principal risque est que la marque forte d'Align et son leadership en matière d'innovation ne suffisent pas à compenser les vents contraires en termes de prix et de volume si la demande reste faible.

Perspectives pour 2027 : quelle pourrait être la valeur d'Align ?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme d'environ 13x, suggère qu'Align pourrait se négocier à près de 151 dollars par action d'ici 2027. Cela représente une hausse totale d'environ 14 %, soit un rendement annualisé d'environ 6 % par rapport au prix d'aujourd'hui, proche de 133 $/action.

Bien qu'il s'agisse d'une reprise modeste, cela suppose déjà des marges stables et une croissance lente mais régulière. Pour obtenir des rendements plus élevés, Align devrait accélérer la croissance du volume des aligneurs, maintenir son pouvoir de fixation des prix et renforcer sa pénétration sur les marchés internationaux.

Pour les investisseurs, Align semble être un investisseur régulier à long terme avec un potentiel de hausse mesuré. L'innovation constante de la société, la solidité de son bilan et sa position de leader sur le marché en font une valeur crédible pour les investisseurs patients qui privilégient la qualité plutôt que les gains rapides.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD, ou Taiwan Semiconductor, la véritable opportunité peut résider dans la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>