Principaux enseignements :

- Le récit de l'"offensive" par rapport à la réalité : La direction prétend jouer l'"offensive" avec les investissements technologiques. Cependant, le modèle d'évaluation suggère que l'action est déjà évaluée à la perfection.

- L'efficacité à un coût : La banque maintient ses effectifs au même niveau tout en transférant des rôles vers l'ingénierie. Il s'agit d'une mesure nécessaire pour se moderniser, mais elle ajoute un risque d'exécution.

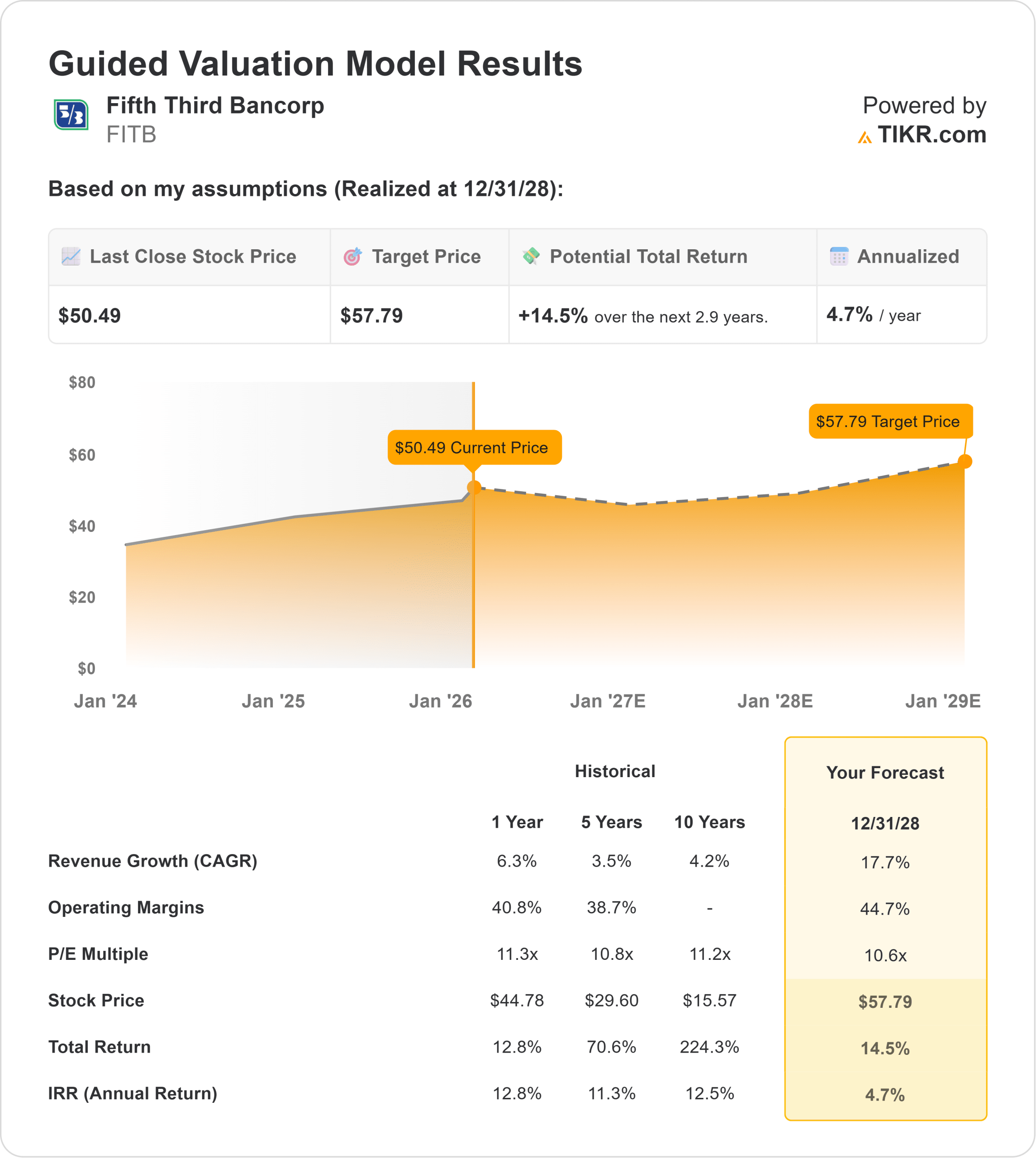

- Projection de prix : Le modèle d'évaluation guidée indique un objectif de 58 dollars d'ici décembre 2028. Cela suggère une hausse limitée par rapport aux niveaux actuels.

- Avertissement sur l'argent mort : Avec un rendement annualisé implicite de 4,7 %, le modèle indique qu'il faut "vendre" ou "éviter", car le profil de risque n'est pas attrayant par rapport aux taux sans risque.

Fifth Third Bancorp(FITB) tente de se différencier dans un secteur bancaire régional encombré. La banque a choisi de jouer l'offensive, malheureusement, les chiffres suggèrent que le marché a déjà évalué la victoire.

Lors de la dernière conférence téléphonique sur les résultats, le PDG Tim Spence a mis l'accent sur la stratégie de la banque. Il prévoit de réaffecter les ressources à l'automatisation et à la technologie. Par conséquent, la banque maintient le nombre total de ses employés au même niveau tout en améliorant la composition de son personnel pour l'orienter vers des fonctions d'ingénierie à plus forte valeur ajoutée.

Ce "passage à l'offensive" semble convaincant. Cependant, la réalité financière est différente. Les banques régionales sont confrontées à des vents contraires structurels liés au coût des dépôts et à l'exposition à l'immobilier commercial. L'intention de la direction de rester à l'offensive dans un "avenir prévisible" est ambitieuse. Les investisseurs doivent se demander si la valorisation actuelle de l'action laisse une marge d'erreur.

Sur le plan financier, la banque prévoit des améliorations importantes. Celles-ci pourraient être difficiles à réaliser dans une économie en ralentissement.

Ce que dit le modèle pour l'action FITB

Cette analyse évalue le potentiel de FITB jusqu'en 2028. Elle tient compte d'hypothèses de croissance agressives mais d'un multiple d'évaluation comprimé.

Le modèle signale un "Vendre / Éviter".

En utilisant les hypothèses du modèle guidé, l'objectif de prix est de 57,79 $ (arrondi à 58 $) d'ici décembre 2028.

Cela implique un maigre rendement annualisé de 4,7 % par rapport aux niveaux d'aujourd'hui.

Les rendements des bons du Trésor offrent des rendements similaires, voire supérieurs, avec un risque nul. Par conséquent, un rendement de 4,7 % sur les actions d'une banque régionale est en réalité de l'"argent mort" Le modèle suggère que l'action est pleinement valorisée.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action FITB :

1. Croissance du chiffre d'affaires : 17,7

Le modèle suppose une accélération massive.

Les prévisions utilisent un TCAC de 17,7 % jusqu'en 2028. Ce chiffre est nettement supérieur à la moyenne historique sur 10 ans de 4,2 %.

Cette hypothèse est incroyablement optimiste. Il est rare qu'une banque régionale atteigne cet objectif de croissance à deux chiffres. Si la banque échoue, la baisse de l'objectif de 58 $ est substantielle.

2. Marges d'exploitation : 44.7%

La rentabilité devrait atteindre des niveaux record.

Le modèle prévoit des marges d'exploitation de 44,7 %. Ce chiffre est bien supérieur à la moyenne historique sur cinq ans de 38,7 %.

Cela signifie que les investissements dans l'efficacité et l'automatisation porteront parfaitement leurs fruits. Tout dérapage dans l'exécution ou toute augmentation des coûts du crédit empêcherait les marges d'atteindre cet objectif élevé.

3. Multiple P/E de sortie : 10,6x

L'évaluation repose sur un multiple bancaire standard.

Le multiple de sortie est fixé à 10,6x. Il est légèrement inférieur à la moyenne historique sur 10 ans de 11,2x.

Bien que raisonnable, ce multiple s'ajoute aux hypothèses de croissance agressives. Il en résulte un profil de rendement médiocre.

Créez votre propre modèle d'évaluation pour évaluer n'importe quel titre (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

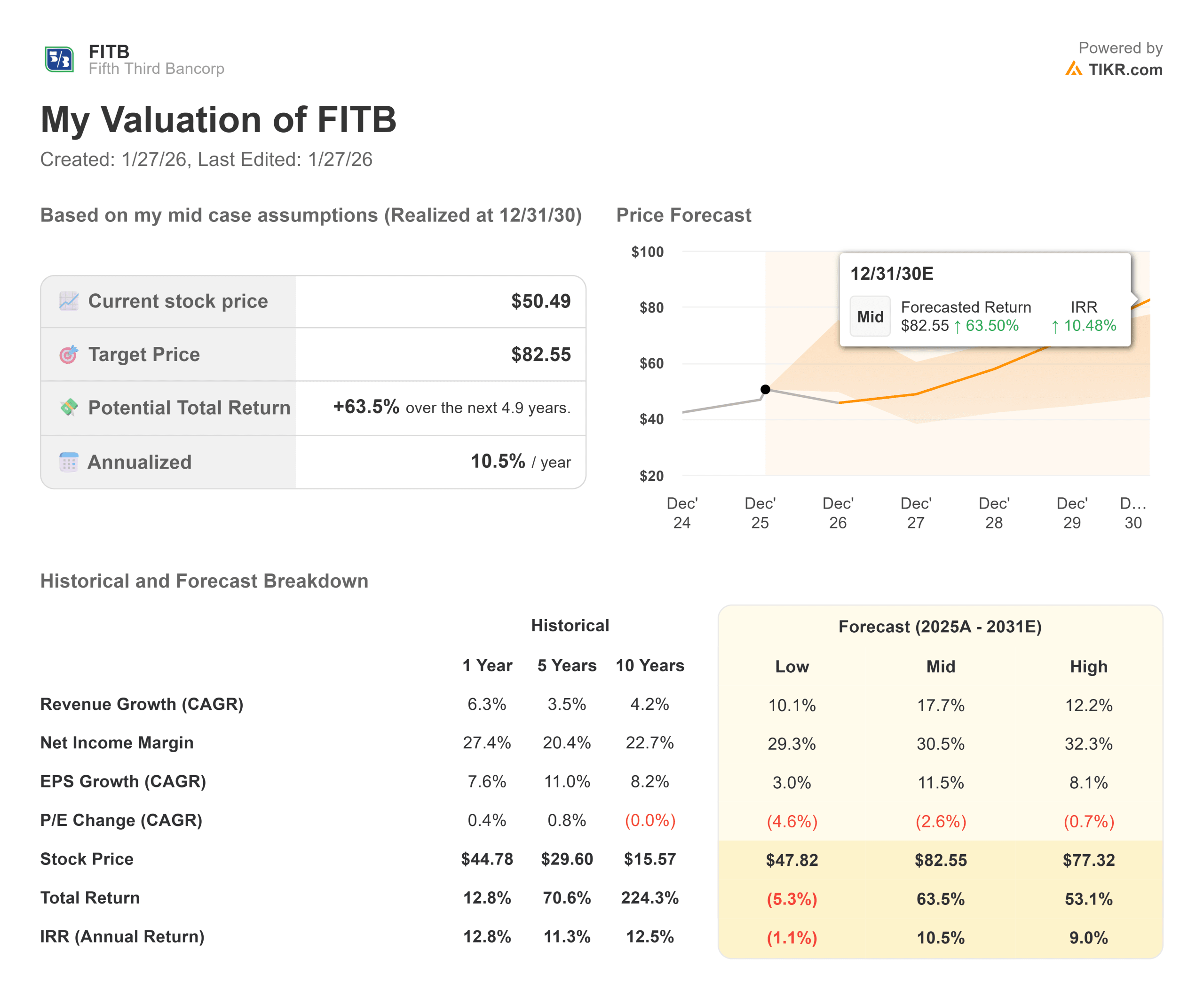

L'asymétrie de la vision à long terme est fortement orientée à la hausse. Elle prévoit un rendement à deux chiffres si Fifth Third peut exécuter sa stratégie "Offensive" sur un horizon plus long (il s'agit d'estimations et non de rendements garantis) :

- Scénario baissier : Si l'atterrissage en douceur échoue et que les coûts du crédit grimpent en flèche, les marges pourraient se comprimer jusqu'à 20 %. Dans ce scénario, l'action stagnera probablement près de 50 dollars. Ce scénario permet d'obtenir des rendements stables.

- Scénario moyen : Avec une reprise de la croissance des revenus à 6,3 % et des marges de revenu net à 27,4 %, l'objectif est de 83 $, ce qui donne un solide rendement annuel de 10,5 %.

- Cas haussier : Si les investissements de la banque dans l'automatisation entraînent des marges de revenu nettes supérieures à 28 % et que le marché accorde un multiple de 14x pour le ratio cours/bénéfice, l'action pourrait atteindre les 100 dollars. Cela offre des rendements supérieurs à 15 % par an.

Quelle est l'ampleur de la hausse du titre FITB à partir de maintenant ?

Avec le nouvel outil Modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !