Principaux enseignements :

- Dynamique des ventes : L'action Costco reflète une demande soutenue, avec des ventes de décembre atteignant 30 milliards de dollars et des ventes comparables en hausse de 7 % dans les entrepôts américains et internationaux.

- Discipline du capital : L'action Costco renforce le rendement pour les actionnaires grâce à un dividende trimestriel de 1 $, tout en maintenant des marges d'exploitation de près de 4 % et un contrôle rigoureux des dépenses.

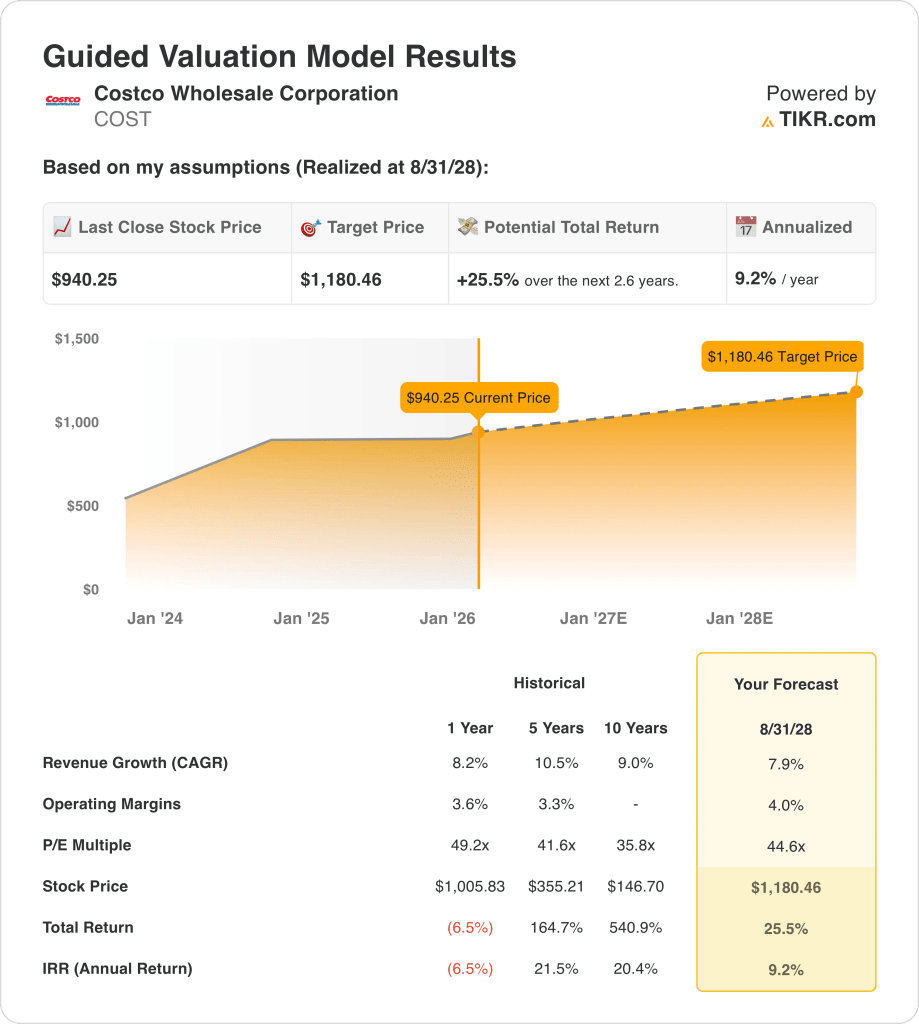

- Projection de prix : Sur la base d'une croissance des revenus de 8 %, de marges d'exploitation de 4 % et d'un multiple de 45, l'action Costco pourrait atteindre 1 180 $ d'ici août 2028.

- Calcul de la hausse : À partir d'un cours de 940 $, l'action Costco présente un potentiel de hausse de 26 %, ce qui se traduit par un rendement annualisé de 9 % sur trois ans.

Costco Wholesale Corporation gère des entrepôts d'adhésion dans le monde entier, rivalisant en termes de prix et d'échelle, avec 923 sites soutenant une croissance constante basée sur le volume.

Le 8 janvier, Costco a annoncé un chiffre d'affaires de 30 milliards de dollars pour le mois de décembre, confirmant la demande constante des consommateurs malgré le ralentissement des dépenses discrétionnaires sur les marchés mondiaux de la vente au détail.

Costco a généré 280 milliards de dollars de revenus à LTM, reflétant une croissance durable du trafic et une force de renouvellement des membres dans les secteurs de l'épicerie, du carburant et des services d'entrepôt auxiliaires.

Le bénéfice d'exploitation de l'action COST a atteint 11 milliards de dollars avec des marges d'exploitation proches de 4 %, soutenues par la discipline en matière de prix, le mélange de marques privées et le contrôle rigoureux des coûts de main-d'œuvre et de logistique.

La valeur de marché de 420 milliards de dollars de Costco récompense une exécution stable, mais l'objectif d'évaluation de 1 180 dollars soulève des questions quant à la mesure dans laquelle les fondamentaux peuvent justifier des multiples élevés.

Ce que dit le modèle pour l'action COST

Le modèle lie la position d'échelle de Costco à une croissance des revenus de 7,9 % et à des marges d'exploitation de 4,0 %, soutenues par les cotisations des membres et la stabilité des volumes.

Sur la base d'un multiple de sortie de 44,6 fois, d'un rendement du capital stable et d'une rentabilité normalisée, le modèle indique une valeur de l'action de 1 180 $.

Cela implique une hausse totale de 26 % à partir de 940 $, ce qui équivaut à un rendement annualisé de 9 % sur une période d'environ trois ans.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action COST :

1. Croissance du chiffre d'affaires : 7,9

Costco a généré environ 280 milliards de dollars de revenus LTM, avec une croissance de 8,2% sur un an, montrant une expansion constante alimentée par l'ajout d'entrepôts et les dépenses régulières des membres.

L'exécution récente reflète des tendances de trafic stables et une forte croissance numérique, avec des ventes nettes de décembre en hausse de 8,5%, renforçant la visibilité des revenus dans les entrepôts américains et internationaux.

Pour l'avenir, la croissance est soutenue par l'ouverture de nouveaux entrepôts et la pénétration du commerce électronique, tandis que les marchés matures et la discipline en matière de prix limitent l'accélération au-delà des modèles historiques.

Selon les estimations consensuelles des analystes, l'hypothèse d'une croissance des revenus de 7,9 % reflète l'économie durable de l'adhésion équilibrée par l'importante base de revenus de Costco.

2. Marges d'exploitation : 4%

Les marges d'exploitation de Costco ont toujours oscillé entre 3,3 % et 3,8 %, reflétant un modèle à faible marge conçu pour maximiser le volume et la valeur des membres.

Les résultats récents montrent des marges d'exploitation proches de 3,8% LTM, soutenues par des revenus d'adhésion plus élevés et un contrôle discipliné des dépenses malgré les pressions inflationnistes.

L'expansion des marges reste limitée par la philosophie de tarification, mais les économies d'échelle, le mélange de marques privées et les revenus auxiliaires stables soutiennent une normalisation modeste.

Conformément aux prévisions du consensus des analystes, les marges d'exploitation autour de 4,0 % équilibrent les gains d'efficacité avec l'engagement structurel de Costco en faveur de prix à la consommation bas.

3. Multiple P/E de sortie : 44,6x

Costco s'est toujours négocié à des multiples de bénéfices compris entre environ 36x et 49x, reflétant une valorisation supérieure liée à la stabilité, à l'échelle et à la génération prévisible de liquidités.

L'optimisme des investisseurs reste soutenu par des rendements en capital constants, des frais d'adhésion récurrents et une demande défensive en période d'incertitude économique.

Cependant, la sensibilité de l'évaluation persiste étant donné l'expansion modeste des marges et le ralentissement de la croissance par rapport aux années précédentes, ce qui tempère les attentes d'une expansion soutenue des multiples.

Sur la base des estimations consensuelles, un multiple de sortie de 44,6x reflète la confiance dans la qualité des bénéfices défensifs de Costco sans s'appuyer sur une expansion de la valorisation motivée par le sentiment.

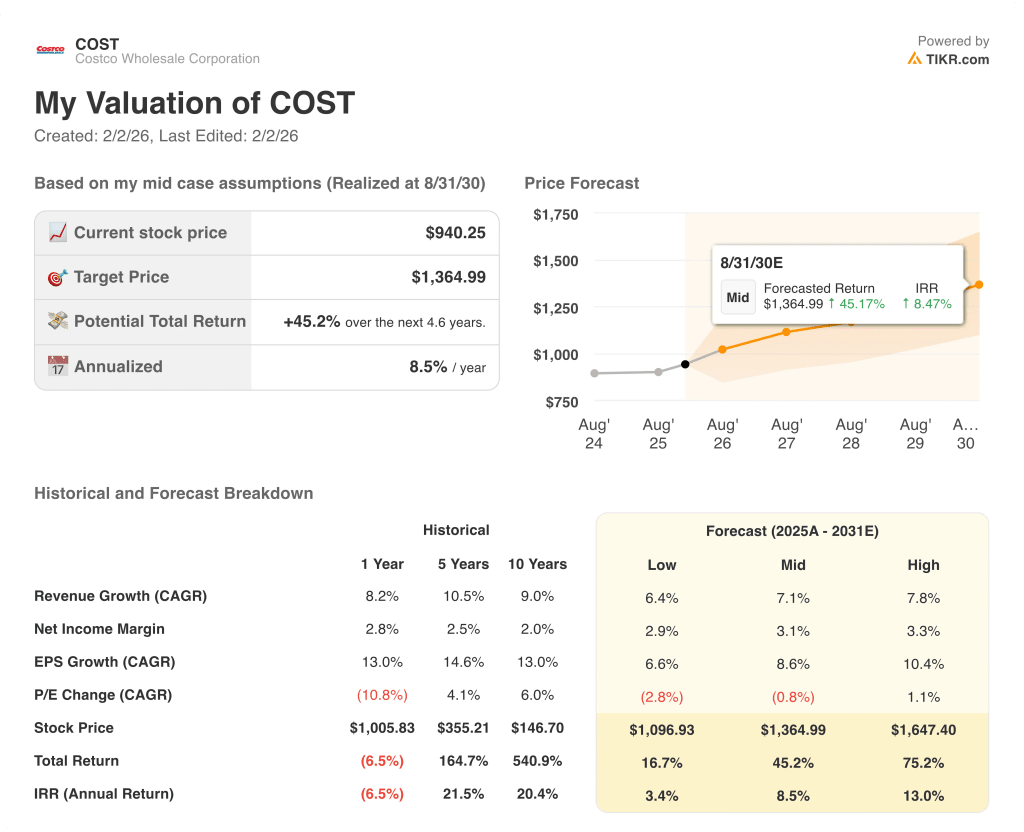

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de Costco dépendent des taux de renouvellement des membres, de la discipline en matière d'expansion des entrepôts et de la résilience de la circulation, ce qui donne lieu à une série de trajectoires possibles jusqu'en 2030.

- Hypothèsebasse : si le trafic diminue et que les prix restent prudents, les revenus augmentent d'environ 6,4 % et les marges nettes restent proches de 2,9 % → rendement annualisé de 3,4 %.

- Cas moyen : Avec des renouvellements réguliers et une croissance constante des entrepôts, le chiffre d'affaires augmente de près de 7,1 % et les marges s'améliorent pour atteindre 3,1 % → rendement annualisé de 8,5 %.

- Cas élevé : Si la croissance internationale s'accélère et que l'efficacité s'améliore, le chiffre d'affaires atteint environ 7,8 % et les marges se rapprochent de 3,3 % → 13,0 % de rendement annualisé.

Quelle est l'ampleur de la hausse à partir de maintenant ?

Grâce au nouvel outil du modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !