Principales statistiques pour l'action Cisco

- Fourchette de 52 semaines : 61 $ à 97

- Prix actuel : 97

- Objectif moyen de la rue : 90

- Objectif supérieur de la rue : 110

- Consensus des analystes : 13 achats / 4 surperformances / 9 conservations / 1 sans opinion

- Objectif du modèle TIKR (juillet 2031): $103

Que s'est-il passé ?

Cisco Systems(CSCO) est la plus grande société de réseaux d'entreprise au monde. Elle construit des routeurs, des commutateurs, des systèmes optiques et des logiciels de sécurité qui relient l'internet et les centres de données des entreprises.

L'action Cisco a bondi d'environ 59 % par rapport à son niveau le plus bas sur 52 semaines (60,85 dollars), atteignant des niveaux presque record, alors qu'une vague de dépenses d'infrastructure liées à l'IA a transformé le dossier d'investissement.

Le point d'inflexion s'est produit au deuxième trimestre de l'exercice 2026, lorsque Cisco a déclaré des revenus de 15,35 milliards de dollars, en hausse de 10% par rapport à l'année précédente, et un BPA non GAAP de 1,04 $, tous deux supérieurs à la limite supérieure des prévisions.

Les commandes de produits ont révélé la véritable histoire : les commandes totales ont augmenté de 18 % par rapport à l'année précédente, y compris un bond stupéfiant de 65 % de la part des fournisseurs de services et des clients de l'informatique en nuage, stimulé par la demande d'hyperscalers.

Le chiffre de l'hyperscaler qui a tout recadré était de 2,1 milliards de dollars de commandes d'infrastructure d'IA prises en un seul trimestre, ce qui équivaut au total des commandes d'IA enregistrées par Cisco sur l'ensemble de l'exercice fiscal 2025.

Le PDG Chuck Robbins a clairement défini l'échelle lors de la conférence téléphonique sur les résultats du deuxième trimestre : "Nous avons expédié notre millionième puce Silicon One au deuxième trimestre et nous prévoyons de déployer notre architecture Silicon One dans tous nos systèmes de réseau haute performance d'ici l'exercice fiscal 29."

Cisco s'attend maintenant à ce que les commandes d'IA dépassent les 5 milliards de dollars et à ce que les revenus d'IA des hyperscalers dépassent les 3 milliards de dollars au cours de l'année fiscale 2026, une augmentation des prévisions qui a fait passer les revenus annuels de 61,2 à 61,7 milliards de dollars.

Le développement de l'IA suit deux voies parallèles : l'infrastructure hyperscalaire alimentée par les puces et l'optique Silicon One, et un cycle de rafraîchissement pour les entreprises qui modernisent les réseaux de campus pour les charges de travail d'IA agentique.

Lors du sommet sur l'IA organisé par Cisco en février, M. Robbins a qualifié l'année 2026 d'"année des applications agentiques", affirmant que les infrastructures existantes n'étaient pas conçues pour répondre aux exigences de performance, de latence et de sécurité des agents d'IA qui s'exécutent sur les réseaux d'entreprise.

Les commandes de produits de réseautage se sont accélérées pour atteindre une croissance de plus de 20 % au deuxième trimestre, marquant six trimestres consécutifs de croissance à deux chiffres, alors que le Wi-Fi 7, les nouveaux commutateurs de campus et les produits IoT industriels sont montés en puissance plus rapidement que tout autre cycle de produits antérieur dans l'histoire de Cisco.

Au-delà des hyperscalers, Cisco a révélé un pipeline AI distinct dépassant 2,5 milliards de dollars pour les clients néocloud, souverains et d'entreprise, ce qui représente une hausse non incluse dans les prévisions actuelles.

Le point de vue de Wall Street sur l'action CSCO

Le débat autour de l'action Cisco a complètement changé : il ne s'agit plus de savoir si le développement de l'IA profite à Cisco, mais si l'action à 96,57 $ a déjà intégré l'ampleur de cet avantage.

Les revenus de CSCO sont le bon objectif ici. Les estimations consensuelles prévoient une accélération des revenus trimestriels jusqu'à l'exercice 2026, avec des prévisions pour le troisième trimestre de 15,4 à 15,6 milliards de dollars et des revenus annuels de 61,2 à 61,7 milliards de dollars, en hausse d'environ 7 % par rapport à l'année précédente, car les commandes d'hyperscaler AI se convertissent en revenus comptabilisés à un rythme accéléré.

Les 22 analystes qui couvrent l'action Cisco sont répartis d'une manière qui raconte sa propre histoire : 13 achètent, 4 surperforment, 9 maintiennent et 1 n'a pas d'opinion, avec un objectif de prix moyen de 89,54 $ et un objectif élevé de 110 $. Le consensus est constructif, mais l'objectif moyen est inférieur de 7 % au prix actuel, ce qui signifie que la Bourse dans son ensemble n'a pas encore mis à jour ses modèles pour tenir compte de l'accélération des commandes d'IA.

L'écart entre les objectifs va de 75 à 110 dollars et reflète un réel désaccord sur le rythme de reconnaissance des revenus de l'IA et la récupération des marges brutes. La fourchette inférieure suppose que les vents contraires liés au coût de la mémoire persistent et que le segment de la sécurité continue d'être freiné ; la fourchette supérieure suppose que les commandes d'hyperscalers s'accélèrent au cours de l'exercice 2027 et que l'actualisation des campus d'entreprise aggrave l'histoire de l'IA au cours de l'exercice 2028 et au-delà.

Le signal à surveiller est le commentaire du directeur financier Mark Patterson sur la marge brute. La marge brute des produits non GAAP a chuté de 130 points de base au deuxième trimestre en raison de l'inflation des coûts de la mémoire et de l'évolution du mix matériel, et les prévisions pour le troisième trimestre impliquent une pression supplémentaire, mais Patterson a été explicite sur le fait que les engagements d'achat anticipés pour la mémoire ont augmenté de 1,8 milliard de dollars en 90 jours et que les augmentations de prix sont maintenant en vigueur avec les partenaires et les clients.

Le risque est simple : si la poignée de clients hyperscalers qui passent des commandes d'infrastructure d'IA non linéaires et irrégulières ralentissent leur rythme de commandes au cours d'un seul trimestre, les chiffres de croissance de Cisco se compriment fortement, avec peu de soutien de la part du segment de la sécurité, qui reste soumis à des vents contraires liés à la transition induite par Splunk.

Le catalyseur est la conférence téléphonique sur les résultats du troisième trimestre de l'exercice 2026, le 13 mai, où le chiffre à surveiller est le nombre total de commandes d'IA : tout chiffre significativement supérieur au rythme de 2,1 milliards de dollars du deuxième trimestre confirme que la thèse de l'accélération est intacte.

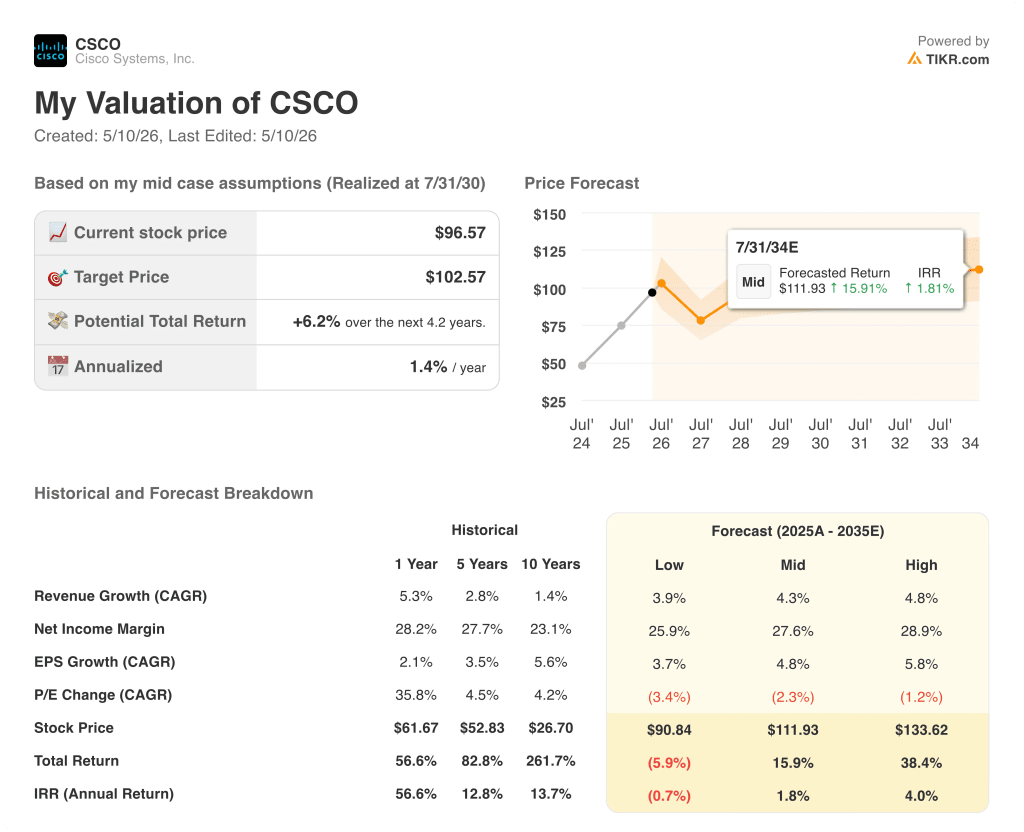

Que dit le modèle d'évaluation ?

Le modèle TIKR évalue l'action Cisco à 102,57 $, en supposant un TCAC moyen des revenus d'environ 4 % jusqu'à l'exercice 2030 et des marges de revenu net se maintenant à près de 28 %, un ensemble conservateur de données qui ne reflète pas entièrement l'inflexion des commandes d'IA ou l'augmentation de la mise à jour des campus composée sur un cycle pluriannuel.

À 97 $ par rapport à l'objectif de 103 $ du modèle, avec un rendement total moyen d'environ 16 % d'ici 2034, mais un TRI annualisé de seulement 1,8 %, l'action Cisco est assez bien évaluée aux niveaux actuels : l'histoire de l'IA à court terme est réelle, mais la hausse de 59 % de l'action par rapport à son niveau le plus bas a déjà absorbé une grande partie du rendement, laissant le rendement à long terme dépendre du maintien ou de l'accélération des volumes de commandes d'IA au cours de l'exercice 2027 et des suivants.

Le rythme des commandes d'IA est soit le début d'un cycle composé de plusieurs années, soit une poussée initiale qui s'atténue, et la réponse à cette question détermine si l'action Cisco gagne une prime par rapport à son prix actuel ou si elle revient à la cible moyenne des analystes de 90 $.

Ce qui doit bien se passer

- Les commandes d'Hyperscaler AI dépassent les 5 milliards de dollars pour l'exercice 2026 et continuent d'augmenter pour l'exercice 2027, Silicon One gagnant des parts dans les architectures scale-out et scale-across.

- L'actualisation de la gamme Campus Enterprise continue de progresser plus rapidement que les cycles de produits précédents sur les quatre plateformes (commutation campus, routage, sans fil, IoT industriel), soutenant une croissance à deux chiffres des commandes de réseaux jusqu'à l'exercice 2027.

- Les vents contraires de la marge brute dus aux coûts de mémoire sont compensés par des augmentations de prix et des révisions contractuelles de Ts et Cs au cours des deux à trois prochains trimestres, stabilisant la marge brute du produit au-dessus de 66%.

- La transition de Splunk vers le cloud complète sa reconnaissance de revenus d'ici le milieu de l'année fiscale 2027, avec des revenus organiques de sécurité approchant une croissance à deux chiffres alors que Secure Access, XDR, Hypershield, et AI Defense atteignent l'échelle de plus de 4 000 clients d'entreprise.

Ce qui pourrait mal tourner

- Les commandes d'Hyperscaler AI sont non linéaires et irrégulières ; toute pause au cours d'un seul trimestre de la part des moins de cinq principaux clients qui passent des commandes réduit considérablement la croissance déclarée et la visibilité des prévisions.

- L'inflation du coût des mémoires persiste plus longtemps que ne le prévoit la direction, ce qui maintient la marge brute des produits en dessous de la fourchette de 66 % à 67 % qui soutient le profil historique de la marge d'exploitation.

- Le redressement du segment de la sécurité prend plus de temps que prévu : le taux de sortie du quatrième trimestre de l'exercice 2026 approchant une croissance organique à deux chiffres dépend de l'élimination des vents contraires liés à la transition de Splunk et de la poursuite de la montée en puissance des nouveaux produits au rythme actuel.

- À 59 % de son niveau le plus bas, l'action se négocie à quelques dollars de son plus haut niveau sur 52 semaines et au-dessus de l'objectif moyen du consensus de 89,54 $ ; toute erreur d'orientation ou tout ralentissement des commandes lors de la conférence téléphonique sur les résultats du 13 mai ferait rapidement disparaître la prime à l'élan.

Devriez-vous investir dans Cisco Systems, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant les actions de Cisco Systems, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Cisco Systems en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action CSCO sur TIKR →