Chiffres clés de l'action Broadcom

- Cours actuel : 360,45 $

- Cours cible (moyen) : environ 1 000 $

- Cours cible du marché : environ 525 $

- Rendement total potentiel : environ 177 %

- Taux de rendement interne (TRI) annualisé : environ 26 % par an

- Réaction aux résultats : -12,59 % (3 juin 2026)

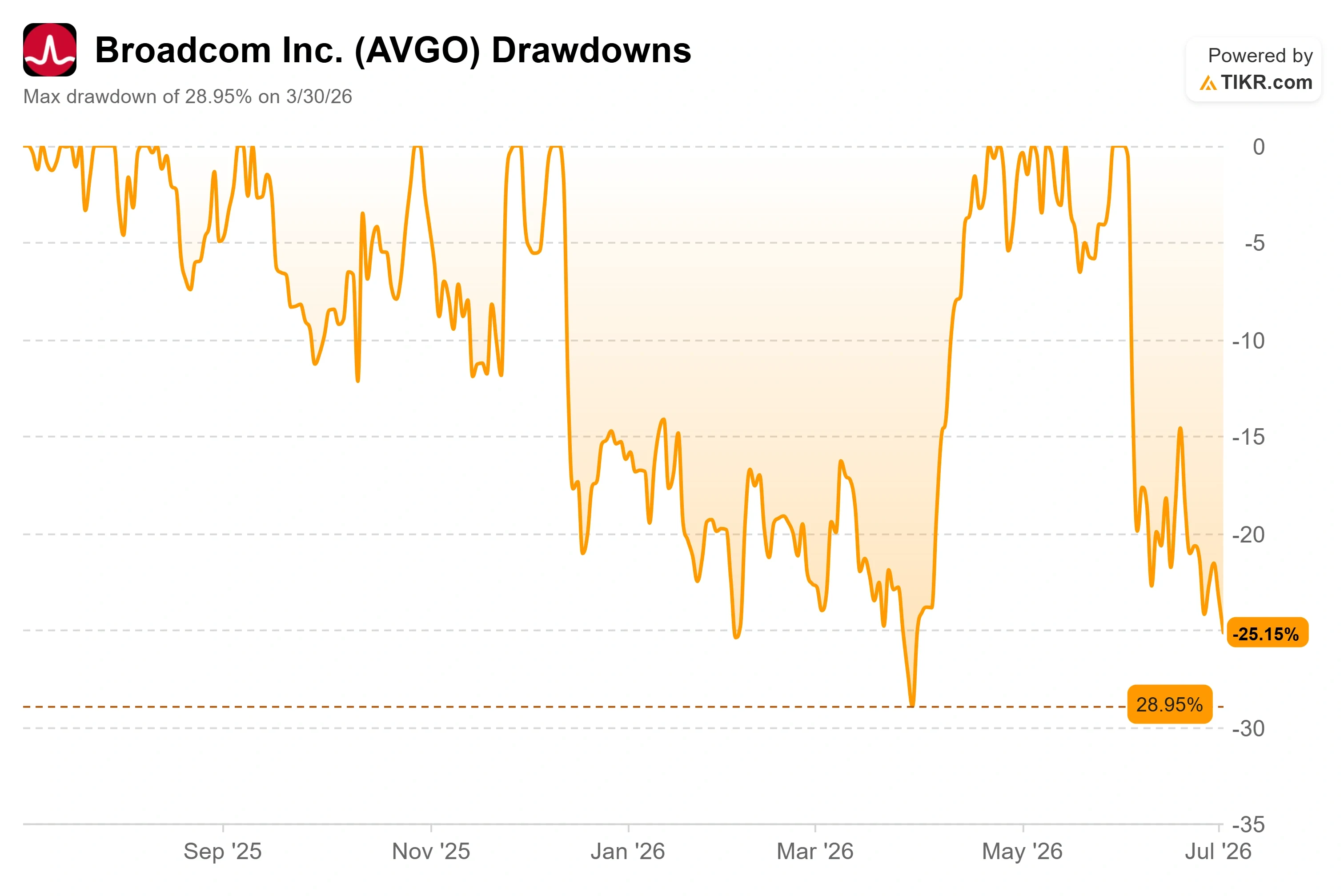

- Perdes maximale : -28,95 % (30 mars 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Broadcom Inc. (AVGO) est devenu le titre sur lequel les traders spécialisés dans l’IA ne parviennent pas à s’accorder. L’entreprise vient de publier le meilleur trimestre de son histoire, et son cours est pourtant en baisse d’environ 25 % par rapport à son plus haut de 2026. La raison n’est pas liée aux chiffres communiqués par la direction. Il s’agit plutôt d’une crainte quant à ce qu’un client pourrait faire prochainement.

Cette crainte a pris un nom le 3 juin, lorsque Macquarie a abaissé la note de Broadcom de « Outperform » à « Neutre » et ramené son objectif de cours à 437 $. Le raisonnement de la société était précis et inquiétant : elle s’attend à ce que la part de Broadcom dans le chiffre d’affaires de Google lié aux puces sur mesure passe d’environ 95 % en 2026 à 80 % en 2027, puis à 65 % d’ici 2028, à mesure que MediaTek prendra une place plus importante et que Google s’appuiera davantage sur ses propres puces. Pour une entreprise dont tout le potentiel haussier repose sur son statut de partenaire incontournable des hyperscalers, c’est là la seule révision à la baisse qui compte vraiment.

Pourquoi une seule révision à la baisse a fait bouger un marché boursier de 1 700 milliards de dollars

Le déclencheur est bien réel. En juin, plusieurs rapports ont indiqué que MediaTek avait décroché le contrat pour aider à développer une version améliorée du TPU de nouvelle génération de Google, l’unité de traitement tensoriel qui exécute les charges de travail d’IA de Google. Cette variante, dont le nom de code serait « Triggerfish », disposerait d’une mémoire intégrée deux à trois fois supérieure à celle de son prédécesseur. Broadcom continue de concevoir la version d’entraînement, plus rentable, mais la présence d’un deuxième concepteur sur le marché modifie le rapport de force. Macquarie a interprété ce changement et a revu sa note à la baisse en conséquence.

Le marché était déjà nerveux. L’action Broadcom avait atteint un plus haut de clôture proche de 481 dollars début juin et s’échange désormais à 360,45 dollars, soit une baisse d’environ 25 %. Le 3 juin, la réaction aux résultats a fait chuter le titre de 12,59 %, la plus forte baisse enregistrée lors de ses cinq dernières publications de résultats. L’activité a connu une croissance rapide. Le titre a tout de même été pénalisé. Cet écart entre les performances réelles et le cours du titre résume parfaitement la situation actuelle.

Tout le monde ne partage pas cette vision baissière. JPMorgan a réitéré sa recommandation « Surpondérer » avec un objectif de 580 dollars et a déclaré qu’il serait un acheteur agressif aux niveaux actuels. Les analyses de la société indiquent que le programme Google TPU v9 mené avec Broadcom n’a été ni retardé ni annulé, contrairement à ce qu’elle qualifie de « bruit » provenant des salles de marché et de la chaîne d’approvisionnement asiatique. Le débat n’est donc pas anodin. D’un côté, certains voient le début d’une perte de parts de marché. De l’autre, d’autres estiment qu’un avantage concurrentiel durable est sous-évalué.

Consultez les estimations historiques et prévisionnelles pour l’action Broadcom (c’est gratuit !) >>>

Ce que la conférence téléphonique du deuxième trimestre a réellement révélé au sujet de Google

La voix la plus pertinente dans ce débat est celle qui est au cœur des discussions sur la révision à la baisse. Lors de la conférence téléphonique du deuxième trimestre, un analyste a interrogé directement le PDG Hock Tan sur la part de marché dans le cadre de la relation avec Google. Tan n’a pas éludé la question de la diversification. Il l’a reconnue, puis a recadré les enjeux.

Le PDG Hock Tan s’est montré direct quant à la solidité de l’accord. « C’est un engagement très substantiel en dollars. Un montant très, très substantiel en dollars », a-t-il déclaré, avant d’ajouter que Broadcom s’attendait pleinement à « une certaine diversification des sources » pour Google, compte tenu de la rapidité avec laquelle la consommation d’IA de ce client augmente. C’est important, car cela indique aux investisseurs que le scénario de base inclut déjà MediaTek. Broadcom n’est pas pris au dépourvu par la dilution de sa part de marché. L’entreprise en a tenu compte dans ses prévisions et a tout de même signé un engagement de très grande envergure.

Les chiffres des commandes confirment ce point de vue sous un autre angle. M. Tan a indiqué que les commandes de semi-conducteurs pour l’IA avaient dépassé les 30 milliards de dollars au cours du trimestre, contre seulement 10,8 milliards de dollars de livraisons. Il a qualifié la demande de l’ensemble de la clientèle d’« insatiable » et a déclaré que la société disposait désormais d’une visibilité sur son chiffre d’affaires jusqu’en 2028, contre 2027 il y a seulement trois mois. Une entreprise qui perdrait pied dans le cycle de l’IA n’enregistrerait pas trois fois plus de commandes que de livraisons et ne prolongerait pas sa visibilité d’une année entière.

La clientèle s’élargit, elle ne se réduit pas

La faille la plus subtile de la thèse de la perte de parts de marché pure et simple réside dans le fait qu’elle considère Google comme le seul acteur en jeu. Ce n’est plus le cas. Broadcom a annoncé un chiffre d’affaires annuel prévisionnel de 56 milliards de dollars pour les semi-conducteurs d’IA en 2026, soit une hausse d’environ 180 % par rapport à l’exercice 2025, et a réaffirmé un objectif supérieur à 100 milliards de dollars pour l’exercice 2027. Cette croissance est répartie entre six clients principaux de puces sur mesure, et non un seul.

M. Tan a passé en revue cette liste lors de la conférence téléphonique. Anthropic devrait disposer de plus d’un gigawatt de puissance de calcul basée sur les TPU de Broadcom en 2026 et s’est engagé à en acquérir 5 gigawatts supplémentaires à partir de 2027. OpenAI s’est engagé contractuellement à déployer 1,3 gigawatt en 2027 dans le cadre d’un accord plus large portant sur 10 gigawatts. Meta s’est engagé à acquérir plusieurs générations de son accélérateur MTIA (Meta Training and Inference Accelerator), avec une première commande d’un gigawatt déjà reçue. Si la part de Google au sein de ce pool diminue alors que le pool lui-même double de taille, Broadcom peut perdre des parts de marché tout en continuant à enregistrer une forte croissance de son chiffre d’affaires. C’est ce calcul que la révision à la baisse ne prend pas en compte.

Les marges constituent le seul point sur lequel les pessimistes ont un argument plus solide. La marge brute consolidée devrait reculer à environ 74 % au troisième trimestre, car les puces sur mesure à faible marge connaissent une croissance plus rapide que les logiciels à forte marge. Mais il s’agit là d’une évolution de la composition du chiffre d’affaires, et non d’un déclin. Le PDG Hock Tan a clairement indiqué que les marges structurelles des semi-conducteurs restaient stables, et la directrice financière Kirsten Spears a souligné que le secteur des réseaux d’IA générait des marges élevées qui compensaient la dilution liée aux puces sur mesure. La marge d’exploitation devrait toujours se maintenir près de 67 %, stable d’un trimestre à l’autre, grâce à l’effet de levier opérationnel de Broadcom.

Par rapport à ses concurrents, la valorisation ne s’apparente pas tant à une prime qu’à celle d’une action qui ne s’est pas encore redressée. Broadcom se négocie à un PER NTM (multiple cours/bénéfice sur les douze prochains mois) d’environ 23x. NVIDIA se situe près de 20x et AMD près de 59x, tandis que Marvell, son concurrent dans le domaine des puces sur mesure, se négocie au-dessus de 54x. Broadcom n’est pas la valeur la moins chère du secteur des puces d’IA, mais elle détient certains des contrats pluriannuels les plus durables du groupe et se négocie bien en dessous de la moyenne de ses pairs. Cela ressemble davantage à un réajustement post-résultats inachevé qu’à une valorisation du marché reflétant un déclin permanent.

Découvrez les performances de Broadcom par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 360,45 $

- Cours cible (moyen) : ~1 000 $

- Rendement total potentiel : environ 177 %

- Taux de rendement interne annualisé : environ 26 % par an

Le modèle de scénario intermédiaire de TIKR valorise Broadcom à environ 1 000 $ d’ici octobre 2030. Par rapport au cours actuel, cela implique un rendement total potentiel d’environ 177 %, soit environ 26 % annualisé sur les 4,3 prochaines années.

Les deux moteurs de chiffre d’affaires à l’origine de cet objectif sont la montée en puissance des semi-conducteurs pour l’IA, pour lesquels la direction prévoit un doublement du chiffre d’affaires au second semestre de l’exercice 2026 et un dépassement des 100 milliards de dollars au cours de l’exercice 2027, et la base logicielle VMware, dont le chiffre d’affaires récurrent annuel a progressé de 17 % en glissement annuel. Les moteurs de marge sont la composition du chiffre d’affaires et l’effet de levier opérationnel : les marges brutes des logiciels, supérieures à 93 %, compensent les marges plus faibles des puces sur mesure, ce qui permet à la marge d’exploitation de se maintenir près de 67 % même lorsque le chiffre d’affaires lié aux puces augmente. Le principal risque est celui signalé par Macquarie : si l’internalisation des hyperscalers s’accélère plus rapidement que l’élargissement de la base de clients, le pouvoir de fixation des prix et la part de marché s’affaibliront simultanément.

Le scénario favorable est que Broadcom convertisse son chiffre d’affaires trimestriel de 30 milliards de dollars et sa visibilité pour 2028 en chiffre d’affaires réalisé, tandis que les multiples se normalisent et que le titre se réévalue vers l’objectif du modèle.

Le scénario pessimiste est que la diversification de Google s’étende à d’autres clients, que la croissance se normalise prématurément et que l’action reste bloquée près de son multiple réévalué.

Conclusion

Le prochain véritable test sera la publication des résultats du troisième trimestre fiscal, prévue le 2 septembre 2026. Le chiffre qui tranchera ce débat est le chiffre d’affaires des semi-conducteurs pour l’IA, estimé à 16 milliards de dollars. Si ce chiffre est atteint ou dépassé, et si les prévisions 2027 pour l’IA sont confirmées ou revues à la hausse au-delà de 100 milliards de dollars, la crainte d’une chute du cours de l’action semblera prématurée. Si les résultats sont décevants ou si les perspectives en matière d’IA sont revues à la baisse, la thèse de Macquarie trouvera alors sa première confirmation. Surveillez les chiffres des commandes avec autant d’attention que le chiffre d’affaires : un nouveau trimestre où les commandes dépasseraient largement les livraisons indiquerait que la demande reste supérieure à la diversification de n’importe quel client pris individuellement. D’ici là, c’est un bras de fer entre une révision à la baisse et un carnet de commandes bien rempli, et c’est ce dernier qui l’emporte.

Faut-il investir dans Broadcom ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de Broadcom et vous verrez plusieurs années d’historique financier, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Broadcom ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Broadcom gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !