Chiffres clés de l'action Cloudflare

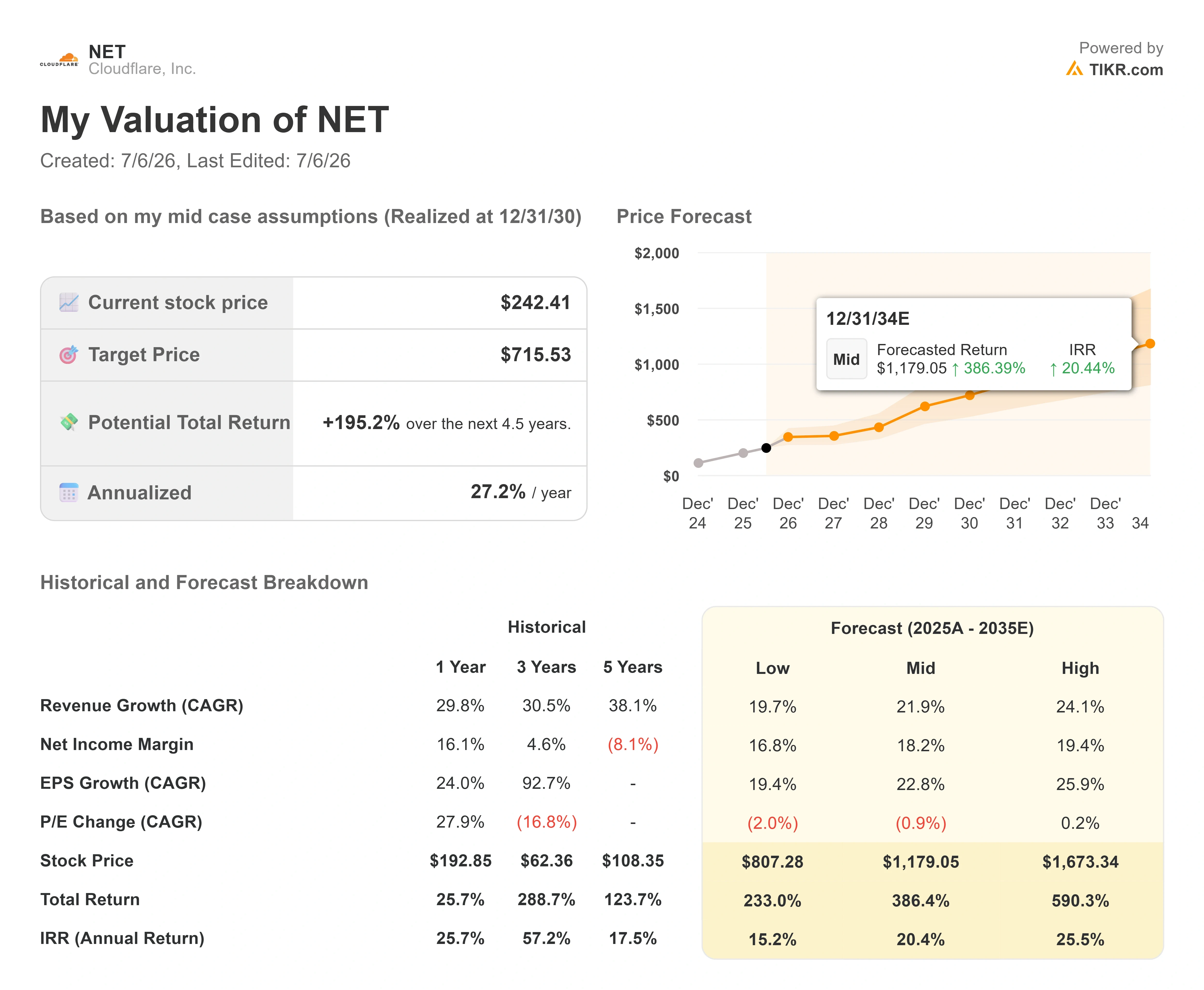

- Cours actuel : 241,00 $

- Cours cible (moyen) : environ 716 $

- Cours cible du marché : environ 244 $

- Rendement total potentiel : environ 195 %

- Taux de rendement interne annualisé : environ 27 % par an

- Réaction aux résultats : -23,62 % (7 mai 2026)

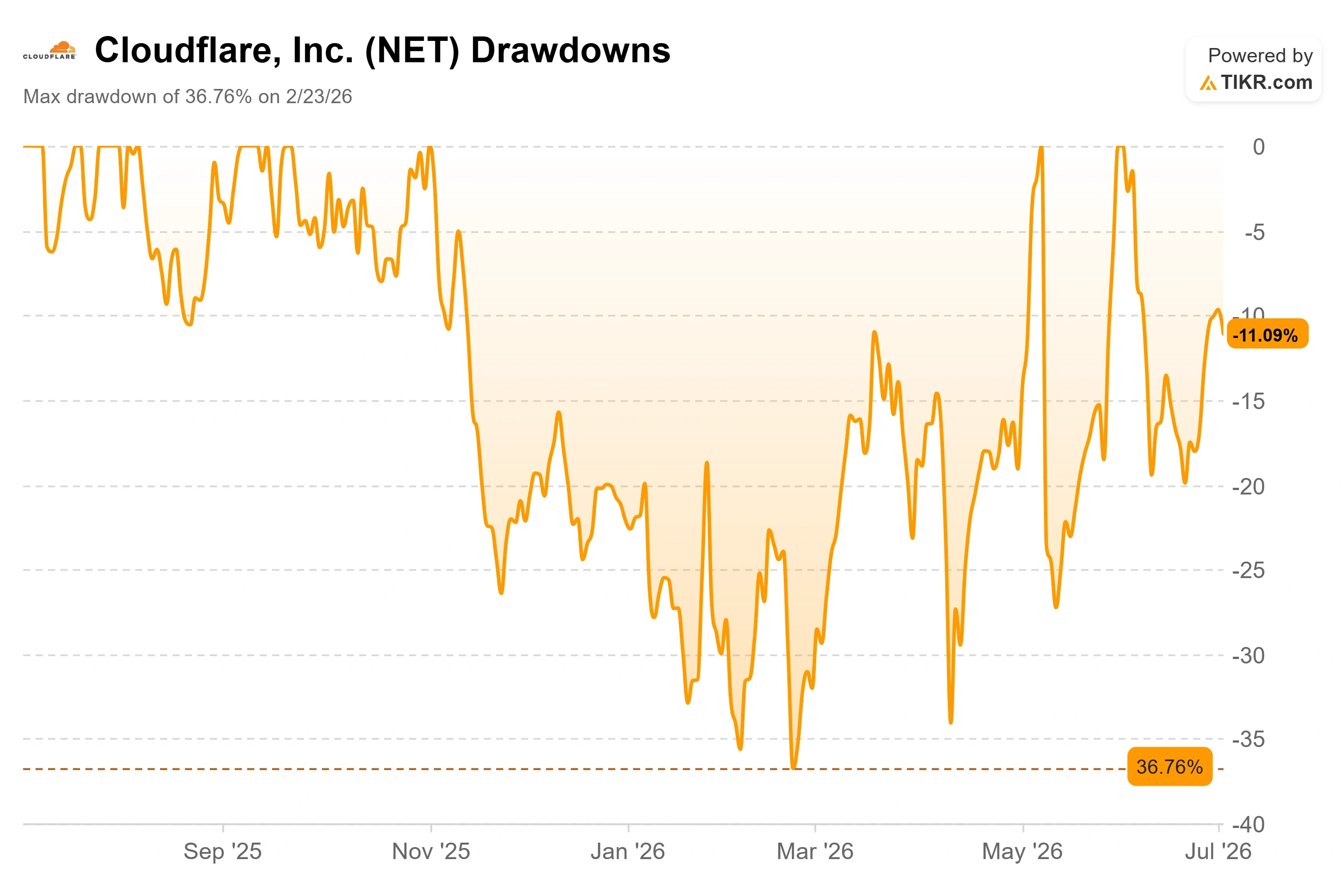

- Perdes maximales : 36,76 % (23 février 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Cloudflare, Inc. (NET) a profité de sa journée des investisseurs du 9 juin pour annoncer aux investisseurs que le modèle économique d’Internet était sur le point de changer, et que c’était à elle qu’il reviendrait d’en définir les nouvelles règles. Trois semaines plus tard, le 1er juillet, elle a concrétisé cette affirmation en lançant son premier produit. C’est souvent sur le fossé entre un discours convaincant et un produit fonctionnel que se joue le succès ou l’échec des thèses sur les valeurs logicielles à forte capitalisation, et Cloudflare vient de commencer à combler ce fossé aux yeux du public.

Ce lancement revêt une importance particulière compte tenu de la situation actuelle du titre. L’action NET se négocie à 241,00 $, soit environ 13 % en dessous de son plus haut sur 52 semaines (276,82 $), après avoir déjà effacé une baisse de 36,76 % qui avait atteint son point le plus bas le 23 février 2026. Les optimistes voient un réseau couvrant 20 % du Web, sur lequel l’entreprise installe enfin un « péage ». Les pessimistes voient une société cotée à 115 fois son EBITDA prévisionnel, qui doit monétiser un marché qui n’existe pratiquement pas encore. Le lancement du 1er juillet constitue la première preuve concrète dont disposent les deux camps.

Ce que Cloudflare a réellement lancé le 1er juillet

À l’occasion de son deuxième « Content Independence Day » annuel, Cloudflare a ouvert une liste d’attente pour sa « Monetization Gateway », un système qui permettra à un propriétaire de site de facturer tout visiteur automatisé pour toute ressource hébergée derrière Cloudflare, qu’il s’agisse d’une page web, d’un ensemble de données, d’une API ou d’un point de terminaison MCP (Model Context Protocol, la norme permettant aux agents IA d’appeler des outils externes). Les paiements s’effectuent en stablecoins via x402, un protocole ouvert qui réutilise le code d’état HTTP 402 « Paiement requis », longtemps resté inutilisé, afin que des machines puissent payer d’autres machines sans que le propriétaire du site ait à mettre en place une infrastructure de paiement. La passerelle est actuellement ouverte à une liste d’attente plutôt que d’être déployée simultanément auprès de tous les clients ; il s’agit donc d’un déploiement à un stade précoce, et non d’une source de revenus pleinement opérationnelle.

Cloudflare a également commencé à passer d’une facturation à la consultation à une facturation à l’utilisation. Au lieu de facturer un robot d’IA chaque fois qu’il consulte une page, les éditeurs peuvent désormais être rémunérés lorsque leur contenu alimente effectivement une réponse ou lorsqu’un agent achète des informations premium pour une tâche. Parmi les premiers partenaires officiels de Cloudflare pour cette initiative figurent Ceramic.ai, You.com et la plateforme de newsletters beehiiv. L’entreprise a justifié ce changement par un chiffre précis : plus de la moitié du trafic de crawl provenant de bots qu’elle classe comme légitimes est consacré à la récupération de pages qui n’ont pas changé depuis la dernière visite. À compter du 15 septembre 2026, Cloudflare bloquera également par défaut les robots d’exploration à double usage, c’est-à-dire les robots qui collectent des données à la fois pour l’indexation des moteurs de recherche et pour l’entraînement de l’IA, sur les pages des clients financées par la publicité, à moins que les propriétaires ne choisissent de ne pas y consentir.

Matthew Prince, cofondateur et PDG, a clairement souligné l’urgence de la situation dans l’annonce du 1er juillet: « À présent que la majorité du trafic sur Internet est non humain, nous devons aller plus loin et agir plus vite afin qu’un écosystème durable puisse voir le jour. » Cette déclaration est importante car le basculement a déjà eu lieu. Lors de la Journée des investisseurs, M. Prince a déclaré que le trafic généré par les robots devait dépasser celui des humains au cours du premier semestre 2027, avant d’admettre que l’entreprise avait déjà avancé cette estimation à deux reprises et que les robots avaient en réalité déjà dépassé le trafic humain. La couche de monétisation fait son entrée sur un marché qui s’est développé plus rapidement que ne l’avait prévu la direction.

Consultez les estimations historiques et prévisionnelles pour l’action Cloudflare (c’est gratuit !) >>>

Pourquoi ce lancement confirme la thèse de la Journée des investisseurs

Si ce lancement va au-delà d’un simple communiqué de presse, c’est parce qu’il s’inscrit directement dans l’architecture stratégique présentée par la direction le 9 juin. Cloudflare décrit son activité comme quatre « actes » fonctionnant sur un seul réseau : les services applicatifs (Acte I), la suite de sécurité Cloudflare One SASE (Acte II), la plateforme de développement Workers (Acte III) et la monétisation de l’Internet agentique (Acte IV). Le lancement du 1er juillet correspond à l’Acte IV, qui prend forme en tant que produit pour la première fois.

Stephanie Cohen, directrice de la stratégie, a expliqué lors de la Journée des investisseurs pourquoi l’Acte IV vient renforcer l’activité existante plutôt que de la cannibaliser : « L’Acte IV n’est pas dissocié du reste de Cloudflare. Il n’est possible que grâce aux fondations que nous avons posées avec les Actes I et III. » Ce que la transcription révèle, et qu’un titre ne peut pas rendre, c’est que la couche de monétisation n’a pas besoin de générer beaucoup de revenus directs pour être rentable. Elle stimule la demande vers les activités existantes, qui bénéficient de marges plus élevées. Stephanie Cohen a souligné que dans les secteurs les plus exposés à cette évolution vers les agents, Cloudflare enregistre déjà une croissance de son chiffre d’affaires supérieure à 37 %, attirant des clients tels que Reddit et People Inc. En effet, les éditeurs acheminent leur contenu via Cloudflare afin de contrôler la manière dont les agents y accèdent, et ce contrôle se reflète aujourd’hui dans les revenus des Act I et Act II.

L’infrastructure de paiement est plus avancée que ne le pensent la plupart des investisseurs. M. Cohen a déclaré que Cloudflare enregistrait déjà plus de 2 milliards de réponses « 402 Payment Required » par jour sur l’ensemble de son réseau, grâce à une infrastructure mise en place conjointement avec Coinbase et Stripe. La plupart d’entre elles ne débouchent pas encore sur une transaction. Mais l’infrastructure est opérationnelle et intégrée à Internet, ce qui est le plus difficile. Comme l’a formulé M. Cohen, l’objectif est de passer « de la protection des sites web et des applications à la monétisation d’une demande automatisée et fiable ».

Les chiffres derrière l’histoire

La réalité financière tempère à la fois l’enthousiasme et le risque. Cloudflare a porté son chiffre d’affaires sur les douze derniers mois (LTM) à 2,33 milliards de dollars avec une marge brute de 73,3 %, mais sa marge EBIT sur les douze derniers mois s’établit à -9,0 %, et la société reste déficitaire selon les normes GAAP, avec un BPA dilué sur les douze derniers mois de -0,25 dollar. Ce sont les perspectives de croissance qui viennent étayer ce scénario : selon les estimations de TIKR, les analystes tablent sur un TCAC du chiffre d’affaires d’environ 29 % sur les deux prochaines années et sur un TCAC de l’EBITDA d’environ 36 % sur la même période. La direction vise désormais la « règle des 50 » (somme du taux de croissance du chiffre d’affaires et de la marge bénéficiaire égale ou supérieure à 50) pour 2027, contre la « règle des 40 » qu’elle a respectée pendant 22 trimestres consécutifs, et le directeur financier Thomas Seifert a indiqué que les marges de flux de trésorerie disponibles devraient atteindre environ 30 % à 35 % à terme.

La réaction la plus récente aux résultats montre à quel point le titre dispose d’une marge de manœuvre réduite lorsque le sentiment du marché bascule. Le 7 mai 2026, NET a chuté de 23,62 % en une seule journée. Ses résultats du premier trimestre ont dépassé les attentes en termes de chiffre d’affaires, de BPA et de flux de trésorerie disponible, mais la direction a associé cette annonce à une réduction des effectifs d’environ 20 % liée à un « modèle opérationnel axé sur l’IA agentique ». Le trimestre a été solide ; le marché a sanctionné la restructuration. Cette réaction est l’illustration récente la plus claire du scénario baissier : à ce multiple, toute ambiguïté dans l’exécution se répercute rapidement sur le cours.

Le sentiment des analystes reflète un marché véritablement divisé plutôt qu’un consensus en faveur de l’achat. Selon les données TIKR du 2 juillet 2026, les recommandations des analystes se répartissent comme suit : 17 « Acheter », 6 « Surperformance », 9 « Conserver », 1 « Sous-performance » et 1 « Vendre », avec un objectif de cours moyen d’environ 244 dollars, soit un niveau pratiquement identique à celui du cours actuel. En d’autres termes, Wall Street considère que NET est aujourd’hui évalué de manière globalement juste et attend que l’« Acte IV » prouve que l’entreprise est capable de convertir son trafic en chiffre d’affaires avant de tabler sur une nouvelle hausse.

En termes de valorisation, la prime est flagrante et mérite d’être abordée de front. NET se négocie à 28,39 fois le ratio EV/chiffre d’affaires sur les douze prochains mois (NTM), contre une moyenne de 3,55 fois pour les entreprises comparables du secteur des services informatiques, selon les données de TIKR sur les concurrents. Akamai (AKAM) se négocie à 4,47x, GoDaddy (GDDY) à 2,68x et Fastly (FSLY) à 3,94x selon ce même indicateur. Cela représente environ 8 fois la moyenne du secteur. Cette prime n’est justifiable que parce que ces concurrents sont principalement des entreprises de bande passante et d’hébergement dont la croissance est bien inférieure à celle de Cloudflare, tandis que NET est valorisé en tant qu’infrastructure programmable pour les charges de travail d’IA. La question que chaque détenteur de NET doit se poser est de savoir si la couche de monétisation lancée le 1er juillet justifie de payer ce multiple, car si les revenus liés aux services « agentic » s’avèrent décevants, il n’y a pas de seuil de valorisation proche des niveaux actuels.

Analyse avancée du modèle TIKR

- Cours actuel : 242,41 $ (prix d’entrée du modèle)

- Prix cible (moyen) : ~716 $

- Rendement total potentiel : ~195 %

- Taux de rendement interne (TRI) annualisé : environ 27 % par an

Deux moteurs de chiffre d’affaires sous-tendent le scénario central : l’expansion continue de la plateforme de développement Workers, où Cloudflare a attiré environ un million de nouveaux développeurs nets rien qu’au premier trimestre 2026, un chiffre proche de celui de l’ensemble de l’année 2025, et la dynamique soutenue des contrats avec les entreprises, les contrats de plus d’un million de dollars ayant progressé de 73 % en glissement annuel. Le moteur de la marge est l’effet de levier opérationnel que Seifert vise à obtenir grâce à l’automatisation des frais généraux et administratifs et à une réduction du coût de service lié au trafic des développeurs et à l’Act IV. Le principal risque concerne la marge brute, qui s’est comprimée pour s’établir autour de 70 % sur les huit derniers trimestres ; si cette baisse dépasse l’effet de levier opérationnel, la base de bénéfices sur laquelle repose le modèle ne se concrétisera jamais. Le scénario optimiste est celui où la monétisation du trafic généré par les agents se traduirait par un chiffre d’affaires réel à forte marge plus rapidement que ne le prévoit le marché. Le scénario pessimiste est celui d’une révision à la baisse du multiple de plus de 20 % en cas de ralentissement de la croissance ou de nouvelles pressions sur les marges, même sur un seul trimestre.

Conclusion

Le chiffre à surveiller est le taux de rétention net en dollars lorsque Cloudflare publiera ses résultats du deuxième trimestre 2026 le 30 juillet, ainsi que la confirmation par M. Seifert de la stabilisation de la marge brute qu’il avait signalée pour le trimestre de juin. La rétention nette s’est maintenue à 118 % au premier trimestre, en baisse de 2 points par rapport au trimestre précédent. Un maintien à 118 % ou au-dessus, associé à une stabilisation confirmée des marges, indiquera que la dynamique de croissance de l’entreprise est intacte et que la restructuration porte ses fruits. Un recul en dessous de ce seuil, ou un nouveau trimestre de baisse des marges, et la réaction du 7 mai ne paraîtra plus être une réaction excessive. Le lancement du 1er juillet a donné à la thèse « Act IV » un produit sur lequel s’appuyer. Le 30 juillet, les investisseurs découvriront si le reste de l’activité est suffisamment solide pour permettre à ce pari de se concrétiser.

Faut-il investir dans Cloudflare ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Cloudflare et vous verrez plusieurs années d’historique financier, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Cloudflare ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Cloudflare gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !