Chiffres clés de l'action Analog Devices

- Cours actuel : 407,26 $

- Cours cible (moyen) : environ 640 $

- Cours cible du marché : environ 450 $

- Rendement total potentiel : environ 58 %

- Taux de rendement interne annualisé : environ 11 % par an

- Réaction aux résultats : -3,48 % (20 mai 2026)

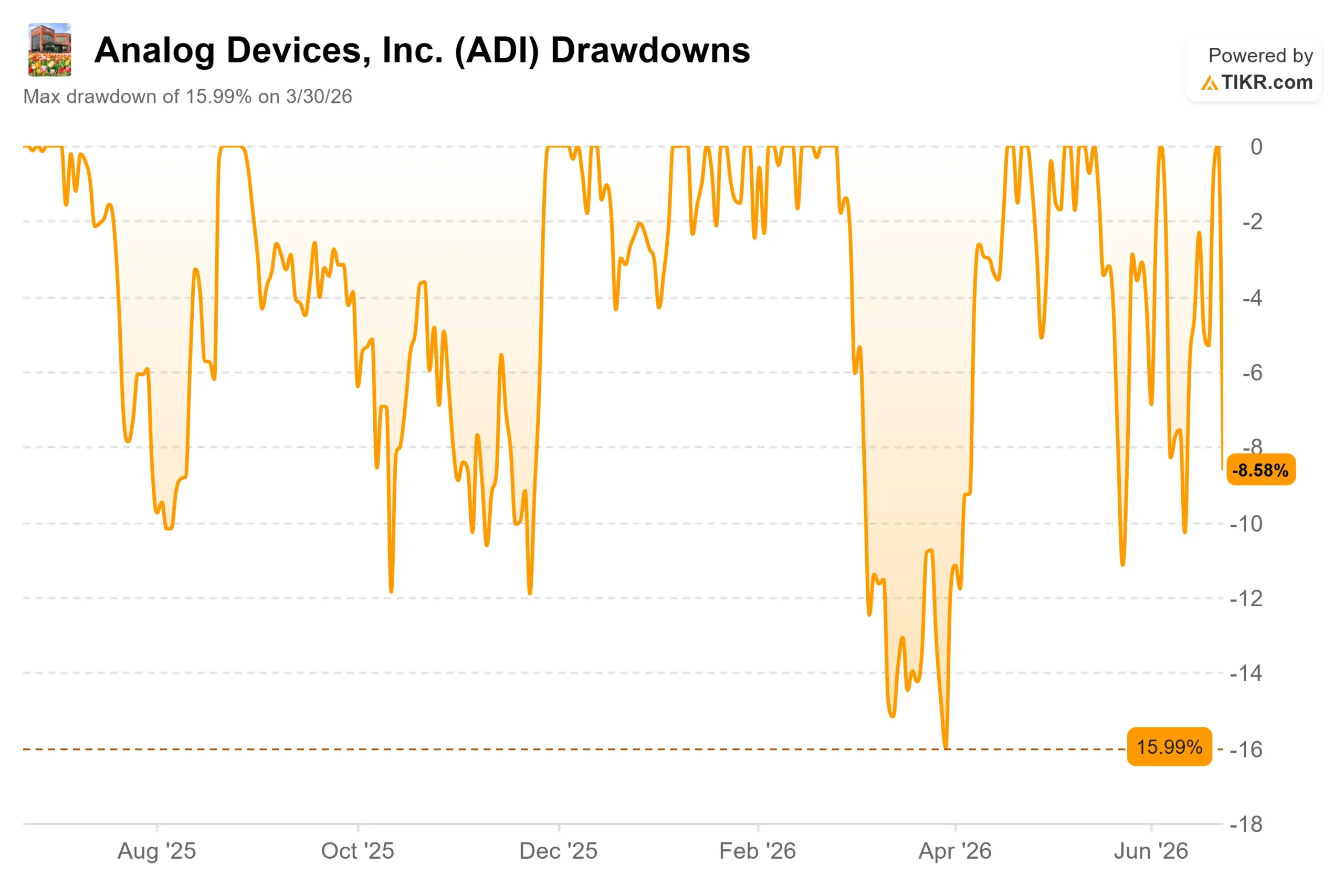

- Perdes maximale (1 an) : -15,99 % (30 mars 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Analog Devices (ADI) a perdu 38,22 $ par action le 23 juin 2026, soit une chute de 8,58 % en une seule séance. La vague de ventes n’a pas commencé à Wilmington, dans le Massachusetts. Elle a débuté à Séoul, où des informations selon lesquelles le sud-coréen SK Hynix ralentissait la montée en puissance de sa mémoire de nouvelle génération ont déclenché une panique à l’échelle du secteur. L’ensemble du secteur des puces électroniques a été vendu d’un seul coup, et ADI a chuté plus fortement que le reste du groupe.

Voici le problème. Analog Devices ne fabrique pas de mémoire. Son activité dans les centres de données porte sur l’alimentation et l’optique, et non sur les puces mémoire à haut débit qui équipent les accélérateurs d’IA. Le marché a vendu ADI par crainte d’un produit qu’elle ne commercialise pas.

C’est cet écart qui alimente la tension. Les optimistes voient une entreprise à croissance composée, aux revenus records, pénalisée pour des raisons sans rapport avec son activité. Les pessimistes soulignent un PER historique supérieur à 60 et affirment que toute valeur du secteur des puces surévaluée mérite de chuter lorsque le récit de l’IA vacille. La question à laquelle le marché ne peut pas encore répondre : le 23 juin a-t-il été une réaction excessive due à une mauvaise évaluation, ou la première fissure d’une action qui était allée trop loin, trop vite ?

Que s’est-il réellement passé le 23 juin ?

Le catalyseur était précis. Comme l’a rapporté TrendForce, SK Hynix ralentit la conversion de certaines lignes de production de mémoire afin de réorienter ses capacités vers la DRAM conventionnelle, où les prix sont plus favorables. La réaction a été brutale : SK Hynix et Samsung ont tous deux chuté brutalement, et l’indice coréen KOSPI a perdu environ 10 %, déclenchant un circuit breaker.

Le titre annonçait : « Le développement de l’IA marque le pas. » Le rapport lui-même portait sur les marges, et non sur la demande. SK Hynix se tournait vers des DRAM à meilleure marge, et ne se retirait pas d’un marché en recul. Mais dans un marché aussi nerveux, les nuances ne tiennent pas la route. Les valeurs du secteur de la mémoire ont été les plus touchées, et ADI, qui ne fabrique ni mémoire ni accélérateurs, a tout de même été pris dans la tourmente.

Pourquoi cette vague de ventes a peut-être touché la mauvaise entreprise

Les derniers résultats d’ADI ne laissent pas penser que l’entreprise soit confrontée à un problème de demande. Au cours de son deuxième trimestre fiscal, publié le 20 mai 2026, ADI a enregistré un chiffre d’affaires record de 3,62 milliards de dollars, dépassant la fourchette haute de ses prévisions. Lors de la conférence téléphonique sur les résultats, la direction a indiqué que les centres de données représentaient désormais plus des trois quarts du chiffre d’affaires du secteur des communications, grâce aux activités optiques et d’alimentation électrique.

Trois semaines avant la vague de ventes, le directeur financier Richard Puccio avait abordé directement la question de la demande lors de la Bank of America Global Technology Conference, le 2 juin. Son analyse n’était pas prudente. « Les hyperscalers et les acteurs des plateformes ont toujours une demande qu’ils ne peuvent pas satisfaire », a-t-il déclaré, présentant ce développement comme un projet s’étalant sur plusieurs années. Si la contrainte réside dans la capacité et non dans la demande, le fait qu’un fabricant de mémoire modifie son mix de produits ne remet pas en cause cette dynamique.

M. Puccio a également indiqué la prochaine étape de la croissance d’ADI dans le domaine des centres de données : l’alimentation verticale, cette architecture qui fournit l’électricité directement sous la puce à mesure que les tensions augmentent. La technologie IVR d’ADI réduit la consommation d’énergie de 10 % à 15 % dans ce mode d’alimentation. « L’alimentation verticale semble être l’architecture adaptée à cela », a-t-il déclaré, qualifiant l’alimentation d’opportunité la plus importante à court terme. Aucun de ces éléments n’avait été pris en compte dans le cours d’une action qui a chuté à la suite d’un titre concernant la mémoire.

Le dernier catalyseur pour l’entreprise est survenu le 19 mai 2026, lorsque ADI a annoncé un accord en vue d’acquérir Empower Semiconductor, élargissant ainsi précisément la technologie d’alimentation haute densité décrite par M. Puccio. Le titre est resté stable à l’annonce de cette nouvelle avant d’être emporté par la vague de ventes qui a déferlé sur le secteur.

Consultez les estimations historiques et prévisionnelles pour l’action Analog Devices (c’est gratuit !) >>>

La question de la valorisation derrière la chute

L’argument baissier repose sur le cours, et non sur la demande. Même après cette chute, ADI se négocie à près de 29 fois les bénéfices NTM et à environ 20 fois l’EV/EBITDA NTM. Lorsqu’une action est évaluée en fonction de ses performances, chaque crainte macroéconomique est amplifiée, car il n’y a pas de marge de manœuvre pour l’absorber.

Par rapport à ses concurrents, cependant, ADI semble raisonnable. Advanced Micro Devices se négocie à près de 51 fois l’EV/EBITDA sur les douze prochains mois et Marvell à près de 49 fois, tandis que Texas Instruments se situe autour de 25 fois. Le ratio de 20 fois d’ADI représente une légère prime par rapport à TI et une forte décote par rapport aux valeurs purement axées sur l’IA. Pour une entreprise affichant des marges de flux de trésorerie disponibles proches de 38 % et une longue série d’augmentations annuelles de dividendes, cette prime est justifiable.

La qualité est bien réelle. M. Puccio a lié le pouvoir de fixation des prix d’ADI à l’innovation, et non à la rareté : « Nous avons tendance à être les premiers à proposer des solutions aux problèmes les plus difficiles et les plus complexes », a-t-il déclaré, soulignant que les prix de vente sont environ quatre fois supérieurs à la moyenne du secteur. Cet avantage concurrentiel n’a pas changé le 23 juin.

Le risque à prendre au sérieux concerne le secteur automobile, qui représente environ un quart du chiffre d’affaires, alors que la production mondiale de véhicules revient progressivement aux niveaux de 2024. La réponse d’ADI réside dans le nombre de composants par véhicule, et non dans les volumes, soutenue par la première croissance de ses activités de gestion de batteries depuis deux ans. Si cette dynamique en termes de composants s’essouffle alors que les volumes baissent, les pessimistes auront trouvé leur argument.

Analyse avancée du modèle TIKR

- Cours actuel : 407,26 $

- Prix cible (moyen) : ~640 $

- Rendement total potentiel : ~58 %

- Taux de rendement interne annualisé : ~11 % / an

Deux moteurs de chiffre d’affaires soutiennent cette tendance : le développement des infrastructures d’IA, où les activités d’ADI dans les domaines de l’alimentation électrique et de l’optique progressent grâce à la transition vers l’alimentation verticale, et la reprise industrielle, où une grande partie du segment le plus important d’ADI se situe encore en deçà de ses sommets antérieurs. Les facteurs influant sur les marges sont mitigés, car ce sont les revenus des secteurs de l’industrie et des communications, qui bénéficient de marges plus élevées, qui connaissent la croissance la plus rapide. Le principal risque réside dans le multiple : ce scénario table sur une évolution minime du ratio cours/bénéfice (P/E), de sorte que la croissance des bénéfices doit être le moteur du rendement.

Le scénario optimiste : si la demande en puissance pour l’IA et le cycle haussier du secteur industriel se combinent, le scénario haut table sur un cours d’environ 925 $ et un rendement total supérieur à 127 %.

Côté baissier : si le secteur automobile freine la croissance et que celle-ci se modère, le scénario pessimiste offre tout de même un rendement d’environ 40 %, soit environ 4 % par an.

Conclusion

Surveillez le secteur automobile, et surveillez la date : le 19 août 2026, date à laquelle ADI publiera ses résultats du troisième trimestre fiscal. Le 23 juin portait sur la mémoire, mais le véritable test consistera à voir si le segment automobile d’ADI confirme la croissance tirée par le contenu décrite par Puccio.

Le scénario favorable serait une croissance séquentielle du secteur automobile et un nouveau trimestre de gains dans la gestion des batteries, ce qui ferait passer la baisse pour un simple bruit de fond. Le scénario défavorable serait un secteur automobile glissant en dessous de ses niveaux saisonniers sans compensation liée au contenu, la seule faille fondamentale que les baissiers ont jusqu’à présent négligée. La dynamique des centres de données et la reprise industrielle sont déjà reflétées dans les chiffres. Le secteur automobile est la variable inconnue, et la prochaine publication apportera la réponse.

Faut-il investir dans Analog Devices ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez la fiche d’Analog Devices et vous verrez plusieurs années d’historique financier, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Analog Devices ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Analog Devices gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !