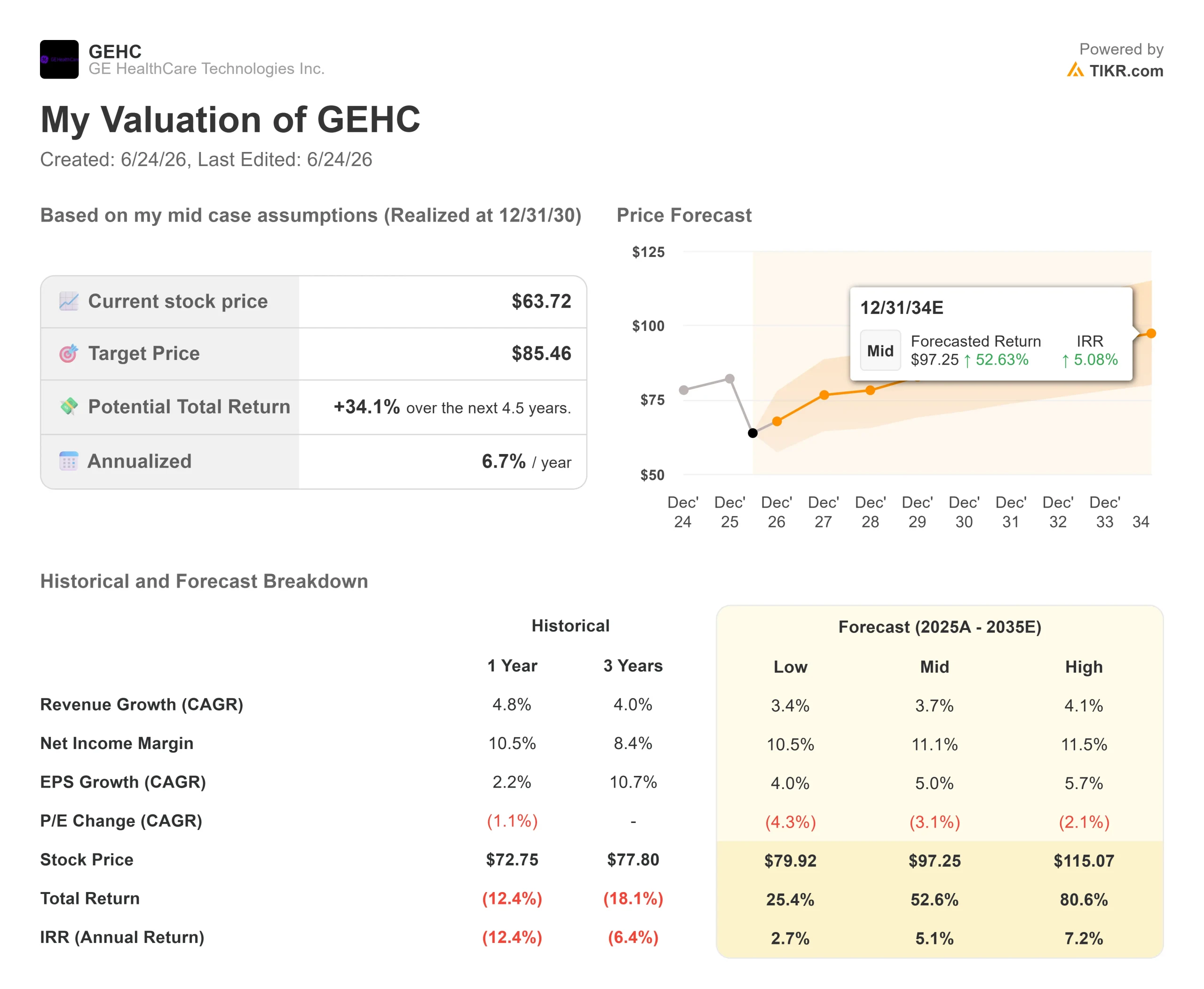

Chiffres clés de l'action GE Healthcare

- Cours actuel : 63,72 $

- Cours cible (moyen) : environ 85 $

- Cours cible des analystes : environ 80 $

- Rendement total potentiel : environ 34 %

- Taux de rendement interne annualisé : environ 7 % par an

- Réaction aux résultats : +2,28 % (29/04/26)

- Perdue maximale : (32,53 %) (29/04/26)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

GE HealthCare Technologies (GEHC) a passé la majeure partie de l’année 2026 dans une situation où peu d’investisseurs souhaitaient défendre son titre. L’action se maintenait près de ses plus bas niveaux sur trois ans, en baisse de près de 30 % par rapport à son plus haut sur 52 semaines à 89,77 $, le marché considérant cette entreprise d’imagerie à croissance lente comme un « piège à valeur ». Puis, le 23 juin, le titre a bondi de 5,08 % pour clôturer à 63,72 $. Le catalyseur n’était pas les résultats financiers. Il s’agissait d’un analyste estimant que la sanction infligée à l’entreprise n’était plus justifiée.

Cet analyste était RBC Capital Markets, qui a lancé sa couverture avec une note « Outperform » et un objectif de cours de 80 dollars. L’argumentation de RBC est sans détour : avec un ratio cours/bénéfice d’environ 11 fois ses bénéfices de 2027, GE HealthCare présente un profil risque/rendement que le cours de l’action ne reflète pas. La société a attribué à une meilleure exécution commerciale depuis la scission de General Electric en 2023 un carnet de commandes qui s’élève désormais à près de 22 milliards de dollars, soit environ une année complète de chiffre d’affaires prévu.

Ce carnet de commandes est au cœur du désaccord. Les optimistes voient un carnet de commandes record dont le prix est fixé comme si aucune partie ne se traduisait en chiffre d’affaires. Les pessimistes, quant à eux, voient deux années consécutives de croissance organique faible à un chiffre, une révision à la baisse des prévisions due à l’inflation et un recul de l’activité en Chine. La question à laquelle le marché ne peut pas encore répondre est la suivante : l’année 2026 marque-t-elle le creux d’un cycle avant une nouvelle accélération, ou s’agit-il de la nouvelle norme pour une entreprise dont la croissance est plus lente que celle de ses concurrents ?

Pourquoi le titre a-t-il été si malmené ?

Le mal remonte à un seul trimestre. Le 29 avril, GE Healthcare a publié ses résultats du premier trimestre et revu à la baisse ses prévisions pour l’ensemble de l’année ; le titre a alors atteint son plus bas niveau, avec une chute de 32,53 % ce même jour. Le chiffre d’affaires a tenu le coup, mais pas les coûts. Lors de la Jefferies Global Healthcare Conference du 3 juin, le directeur financier James Saccaro a signalé une exposition brute à l’inflation d’environ 250 millions de dollars pour l’année, concernant notamment les puces mémoire, le pétrole et le fret, ainsi que des matières premières telles que les terres rares. La société a revu à la baisse ses prévisions de BPA ajusté pour l’ensemble de l’année d’environ 0,15 $.

M. Saccaro a présenté cette décision comme un geste de prudence. « Nous n’aimons pas ajuster nos prévisions », a-t-il déclaré. « Mais cela s’avère parfois nécessaire et approprié, comme c’était le cas ici. » Il a ajouté un détail que le marché a peut-être sous-estimé : comme les commandes comportent un risque de prix supporté par les fournisseurs une fois enregistrées, la modeste compensation de prix de 0,06 dollar cette année ne constitue pas un plafond, et un « impact sur les prix bien plus important l’année prochaine » est à prévoir, à mesure que les coûts se répercuteront sur les nouveaux tarifs.

Le moteur de croissance que les pessimistes continuent d’ignorer

La demande n’a jamais faibli. GE HealthCare a affiché un ratio commandes/facturation de 1,07 au premier trimestre, ce qui signifie que la société a enregistré plus de commandes qu’elle n’en a facturées, et son carnet de commandes de 21,8 milliards de dollars atteint un niveau record. Presque rien de tout cela ne provenait de nouveaux produits. M. Saccaro a déclaré que le trimestre s’était appuyé sur « les produits existants sur le marché et l’exécution commerciale plutôt que sur de nouveaux produits et de nouvelles innovations, qui profiteront aux trimestres à venir ».

Cette vague future s’annonce importante. La tomodensitométrie à comptage de photons, une technologie de balayage qui capture des détails spectraux et spatiaux plus nets en une seule image, et la TEP du corps entier, qui permet de visualiser l’ensemble du corps en une seule fois, ouvrent toutes deux des marchés que GE HealthCare ne dessert pas aujourd’hui. M. Saccaro les a qualifiés d’« océan bleu ». L’autorisation accordée le 4 juin par la FDA pour le MIM Contour ProtégéAI+ 2.0, un outil d’IA qui automatise le tracé des organes pour la planification de la radiothérapie, a ajouté un élément supplémentaire à la gamme de logiciels oncologiques et a contribué à alimenter la remontée observée fin juin.

Il y a ensuite Flyrcado, un agent de TEP cardiaque qui mesure le débit sanguin vers le cœur. La direction a réaffirmé sa confiance dans la capacité de l’entreprise à dépasser les 500 millions de dollars de chiffre d’affaires d’ici 2028 et a révélé que le produit était passé d’un rythme annuel d’environ 25 millions de dollars au premier trimestre à un rythme annuel de 50 millions de dollars au deuxième trimestre. « Il est clair que les cliniciens apprécient la qualité d’image », a déclaré M. Saccaro, précisant que les difficultés restantes concernaient le flux de travail et non l’aspect clinique.

Comment se positionne GEHC en termes de valorisation ?

GE HealthCare se négocie à un ratio EV/EBITDA de 9,64 pour les douze prochains mois et à un ratio cours/bénéfice (P/E) de 12,78 pour les douze prochains mois, tous deux proches de leurs plus bas niveaux depuis la scission. Pour une entreprise affichant une marge brute de 39,1 % et un ROIC de 13,5 %, il s’agit d’un multiple en difficulté.

La tension persiste. Le scénario optimiste repose sur la conversion du carnet de commandes et le redressement des marges à mesure que la politique tarifaire portera ses fruits d’ici 2027. Le scénario pessimiste repose sur une croissance organique bloquée entre 3 % et 4 %, une révision à la baisse des prévisions pour la Chine cette année encore, et une politique tarifaire incertaine jusqu’à son expiration en juillet. M. Saccaro n’a pas voulu s’engager sur la croissance en Chine cette année, se contentant de prévoir une « normalisation du marché dans les années à venir ». La valorisation est faible car la croissance est lente. Le marché n’est pas encore prêt à parier sur le fait que le cycle de vie des produits viendra modifier ce calcul en 2027.

Analyse avancée du modèle TIKR

- Cours actuel : 63,72 $

- Prix cible (moyen) : ~85 $

- Rendement total potentiel : ~34 %

- Taux de rendement interne annualisé : ~7 % / an

Le scénario central de TIKR, qui se concrétisera fin 2030, table sur une juste valeur d’environ 85 $, ce qui implique un rendement total proche de 34 % et un TRI annualisé d’environ 7 %. Ce scénario central est pertinent car il ne part ni du principe que le cycle de vie des produits échouera, ni que chaque lancement atteindra son plafond.

Les deux moteurs du TCAC du chiffre d’affaires sont le volume des diagnostics pharmaceutiques, Flyrcado devant atteindre 500 millions de dollars d’ici 2028, et le nouveau cycle d’imagerie ouvrant des marchés inexploités. Le moteur des marges réside dans la révision des prix et des coûts prévue en 2027. Le principal risque est que la croissance reste proche de 3 % à 4 %, tandis que la Chine et les droits de douane pèsent sur le titre, maintenant le multiple à un niveau bas.

Scénario haussier : si le carnet de commandes se concrétise et que les marges se redressent, le titre pourrait se réévaluer vers le milieu de la fourchette des 80 dollars. Scénario baissier : si la croissance reste faible et que l’inflation persiste, GEHC progressera lentement à partir d’un multiple à deux chiffres bas.

Conclusion

Le signal à surveiller est la reprise des marges au second semestre. La direction a promis de compenser plus de la moitié de l’impact de l’inflation par des mesures sur les prix et les coûts, et les prochains chiffres seront connus avec les résultats du deuxième trimestre. Si les marges se raffermissent et que l’entreprise maîtrise ses coûts, l’argument de RBC selon lequel la correction boursière a été excessive gagnera en crédibilité. Si les marges continuent de baisser, ce multiple bon marché commencera à paraître justifié. M. Saccaro a également promis une nouvelle mise à jour sur Flyrcado en juillet, un deuxième indicateur permettant de savoir si le cycle de vie du produit progresse comme prévu. Tout dépendra des chiffres, et non de la prochaine note d’analyste.

Faut-il investir dans GE Healthcare ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez GE Healthcare et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre GE Healthcare ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez GE Healthcare gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !