Principales statistiques pour l'action AbbVie

- Rendement de cette semaine : -3 %

- Fourchette de 52 semaines : 164 $ à 245

- Prix actuel : 225

Qu'est-il arrivé à l'action AbbVie ?

Les actions d'AbbVie(ABBV) ont clôturé à 224,8 $ aujourd'hui, en hausse de seulement 0,21 %, bien que le titre ait absorbé trois développements majeurs dans la même fenêtre de 72 heures : une approbation de la FDA pour Venclexta plus acalabrutinib dans la LLC, une déclaration de dividende trimestriel de 1,73 $ et le dépôt des résultats de l'exercice 2025 montrant 61,16 milliards de dollars de revenus.

Aujourd'hui également, la FDA a approuvé l'association de Venclexta et d'acalabrutinib, administrée par voie orale et à durée déterminée, pour les patients atteints de leucémie lymphoïde chronique non encore traités, sur la base des données de l'essai de phase 3 AMPLIFY, élargissant ainsi le marché potentiel de Venclexta au-delà des 2,79 milliards de dollars de revenus annuels actuels.

Cette approbation s'inscrit dans une dynamique réglementaire plus large qui comprend l'obtention par Rinvoq de l'autorisation de la FDA pour l'artérite à cellules géantes, l'approbation accélérée d'Emrelis pour le cancer du poumon non à petites cellules et un règlement du litige protégeant Rinvoq contre la concurrence des génériques jusqu'en avril 2037 au moins, le tout au cours de l'année fiscale 2025.

Les investisseurs s'éloignent de plus en plus de la dépendance d'AbbVie à l'égard d'Humira, car les recettes de Skyrizi (17,56 milliards de dollars pour l'exercice 2025, soit +49,9 %) et de Rinvoq (8,3 milliards de dollars, soit +39,1 %) font plus que tripler les 4,54 milliards de dollars d'Humira, qui ont chuté de 49,5 % sous la pression exercée par les biosimilaires.

Par ailleurs, le procès intenté par AbbVie le 11 février contre le HHS pour contester le contrôle des prix du Botox en vertu de la loi sur la réduction de l'inflation a introduit un risque de litige réel, étant donné que le Botox a contribué à un peu plus de 10 % des 61,16 milliards de dollars de revenus de l'entreprise pour l'exercice 2025, l'affaire étant désormais confiée au juge de district américain Carl Nichols.

Au-delà des catalyseurs à court terme, la présentation du pipeline d'AbbVie lors du Piper Sandler Immunology Symposium le 13 février a révélé plusieurs résultats de phase avancée attendus en 2026, notamment les données sur le lutikizumab et Rinvoq semaine 16 dans l'HS, les données sur Skyrizi IBD sous-cutané et les résultats de la combinaison alpha4beta7, représentant collectivement la prochaine couche de croissance après Skyrizi et Rinvoq.

L'avis de Wall Street sur l'action ABBV

L'approbation de Venclexta-acalabrutinib CLL, la victoire du litige générique Rinvoq bloquant la concurrence jusqu'en 2037, et l'approfondissement du pipeline immunologique présenté à Piper Sandler renforcent collectivement le fait que le moteur de croissance post-Humira d'AbbVie est maintenant pleinement opérationnel dans de multiples franchises.

Les estimations consensuelles prévoient un chiffre d'affaires de 67,07 milliards de dollars pour l'exercice 2026 (+9,7 % en glissement annuel) et un BPA normalisé de 14,52 dollars (+45,2 %), une ré-accélération spectaculaire qui reflète l'absorption par Skyrizi et Rinvoq de la dernière érosion des biosimilaires d'Humira, tandis que des actifs plus récents comme Venclexta ajoutent un volume incrémentiel.

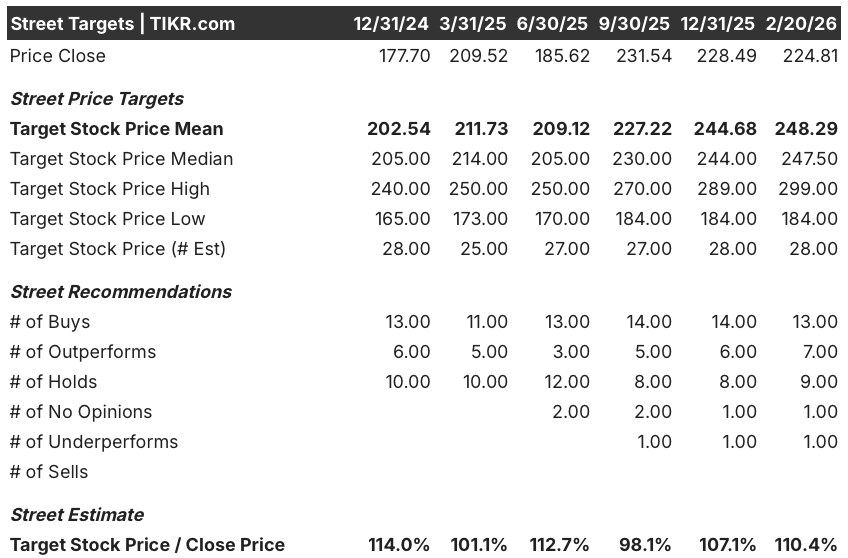

L'objectif de prix moyen de 248,29 $ fixé par 28 analystes de Wall Street se situe environ 10,4 % au-dessus de la clôture du 20 février à 224,81 $, avec 13 achats, 7 surperformances et seulement 1 sous-performance reflétant la conviction générale que la transition du pipeline d'AbbVie est en train de réussir.

La fourchette cible s'étend de 184,00 $ à 299,00 $, soit un écart de 115 $ qui reflète le désaccord sur les résultats du litige concernant le contrôle des prix du Botox, le rythme des conversions du pipeline de nouvelle génération et la rapidité avec laquelle le lutikizumab et le Rinvoq se développent dans le secteur de la santé.

Que dit le modèle de valorisation ?

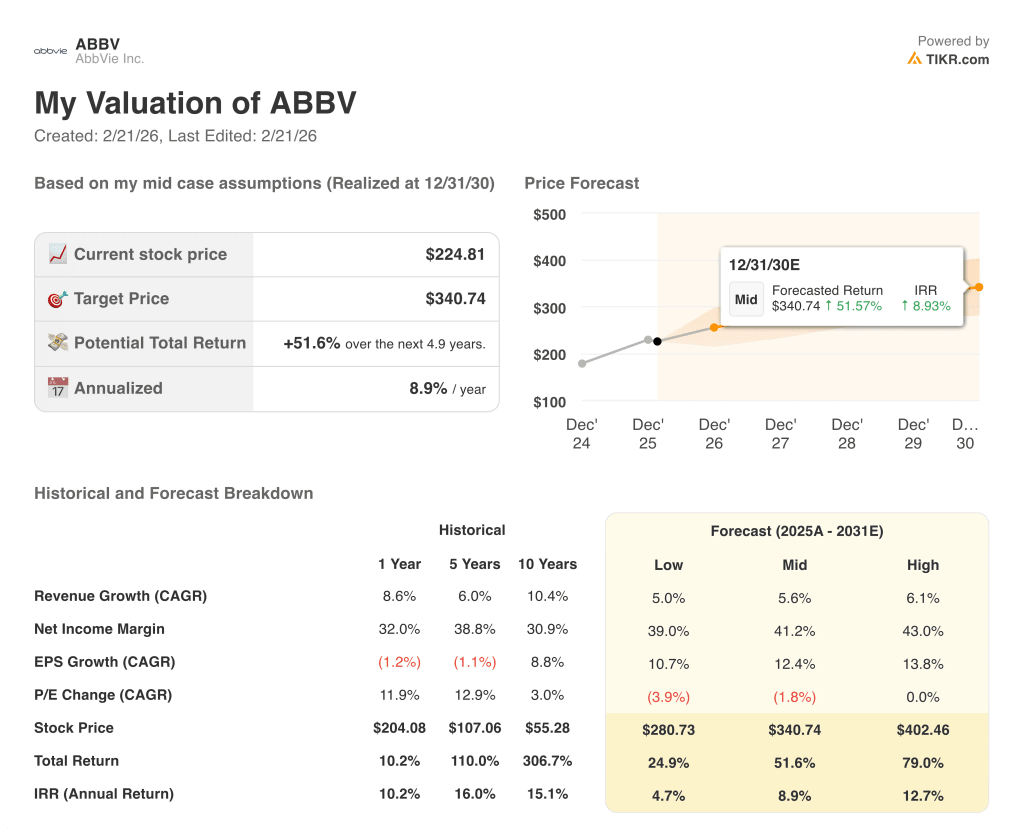

Ancré par le taux de croissance des revenus de 17,56 milliards de dollars de Skyrizi, l'expansion de Venclexta CLL et une ré-accélération des BPA en 2026, un modèle d'évaluation TIKR moyen évalue ABBV à 341 $ d'ici décembre 2030, ce qui implique un rendement total de 51,6 % et un TRI annualisé de 8,9 % par rapport aux niveaux actuels.

Le principal risque est le litige en cours sur le Botox, où une décision défavorable à l'argument d'AbbVie concernant l'exclusion des produits dérivés du plasma pourrait soumettre plus de 10 % du revenu total aux contrôles de prix de la CMS, comprimant les marges d'une ligne de produits qui a connu une croissance thérapeutique de 14,8 % au cours de l'exercice 2025.

À 224,8 $, l'action ABBV se négocie à un prix légèrement inférieur à l'objectif moyen de 248,3 $ fixé par les analystes et à un prix nettement inférieur à la juste valeur modélisée de 340,74 $, ce qui la rend sous-évaluée pour les investisseurs qui croient que la crise du Humira est derrière la société et que l'arc de croissance de Skyrizi a encore des années devant lui.

Évaluez n'importe quelle action en moins de 60 secondes (c'est gratuit)

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de déterminer rapidement si une action est sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.