Estadísticas clave de las acciones de Ford

- Rango de 52 semanas: $10 a $15

- Precio actual: $12

- Objetivo medio de Street: $14

- Objetivo máximo de la calle: $18

- Consenso de analistas: 3 de compra, 3 de superación, 15 de mantenimiento, 1 de venta

- Modelo Objetivo TIKR (Dic. 2030): $21

¿Qué ha pasado?

Ford Motor Company(F) es el segundo mayor fabricante de automóviles de Estados Unidos y fabrica camiones, todoterrenos y vehículos comerciales en sus segmentos Ford Blue (gasolina e híbrido), Ford Pro (flota comercial) y Ford Model e (eléctrico).

Las acciones de Ford han caído aproximadamente un 13% en lo que va de año, a pesar de que la trayectoria de los beneficios subyacentes de la empresa apunta en la dirección opuesta.

El principal obstáculo es Novelis: los incendios en la planta de Oswego del proveedor de aluminio acabaron con unas 100.000 unidades de la producción de la serie F en 2025, lo que supuso un lastre de 2.000 millones de dólares en el EBIT ajustado y obligó a Ford a abastecerse de aluminio de primera calidad procedente de Corea del Sur y Europa, con una penalización arancelaria del 50%.

Los daños se están disipando, pero de forma desigual.

Kumar Galhotra, Director de Operaciones de Ford, dijo a los analistas en la Cumbre del Automóvil de Bank of America Securities que se espera que la fábrica de Novelis se reinicie entre mayo y septiembre, y que la visibilidad de la cadena de suministro de segundo nivel ha aumentado al 95%, reduciendo el tiempo de respuesta a las interrupciones de días a horas.

Las ventas en EE.UU. en el primer trimestre de 2026 cayeron un 8,8% interanual, hasta 457.315 vehículos, con un descenso de la serie F del 16%, ya que el plan de recuperación de Novelis retrasó la producción comercial a la segunda mitad del año.

La historia del VE también dio un giro decisivo en abril, cuando Ford estableció una nueva organización de Creación e Industrialización de Productos, fusionando el equipo de tecnología avanzada de Doug Field con el equipo industrial global bajo la dirección del COO Galhotra.

Field, un veterano de Tesla y Apple que se incorporó a Ford en 2021, dejará la empresa el mes que viene tras la cancelación de muchos de sus programas de vehículos eléctricos, incluida una amortización de 19.500 millones de dólares de activos de vehículos eléctricos de nueva generación anunciada en diciembre.

La nueva organización está diseñada para acelerar la cadencia de lanzamiento de productos de Ford: la compañía tiene como objetivo renovar el 80% de su línea norteamericana en volumen para 2029, liderada por una camioneta eléctrica de tamaño medio de una nueva plataforma de Vehículo Eléctrico Universal (UEV) que llegará en 2027 a un precio aproximado de 30.000 dólares.

El CEO Jim Farley dijo a los inversores en la llamada del 4T 2025: "El poder de ganancias de nuestro negocio se está acelerando, y nuestra estrategia Ford+ nos distingue de la competencia de forma clara".

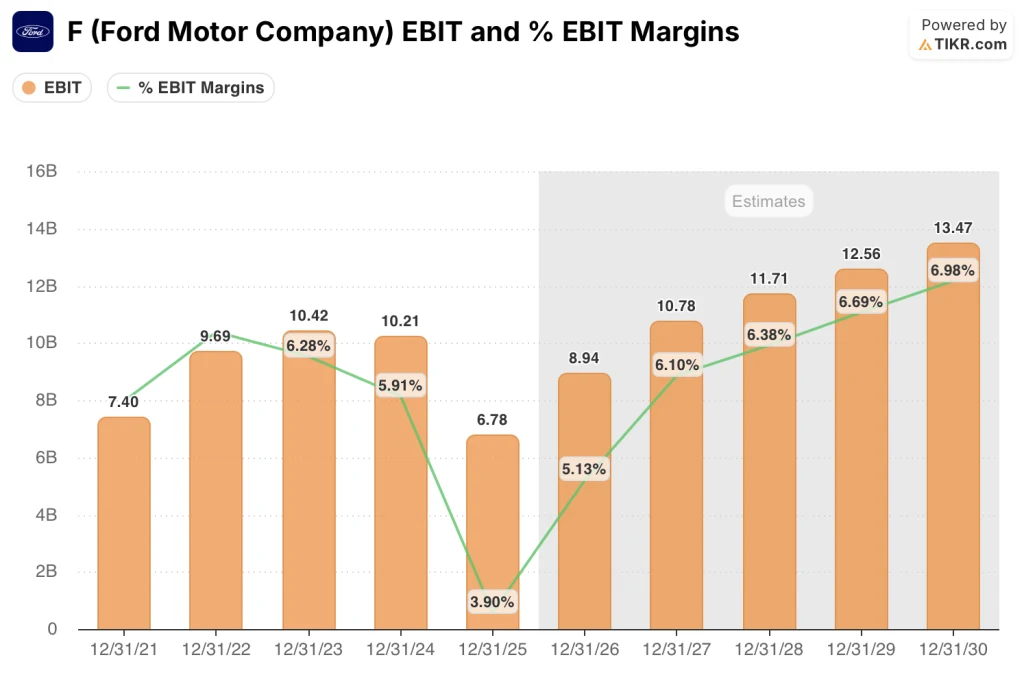

Las previsiones para 2026 enmarcan la recuperación de forma concreta: Ford tiene como objetivo un EBIT ajustado para todo el año de entre 8.000 y 10.000 millones de dólares, frente a los 6.780 millones de 2025, y se espera que el reinicio del laminador en caliente de Novelis desbloquee la recuperación del volumen y elimine entre 1.500 y 2.000 millones de dólares en costes temporales de aprovisionamiento de aluminio en 2027.

Ford Pro, el segmento de vehículos comerciales, es el ancla de los beneficios: generó 6.800 millones de dólares de EBIT en 2025 con un margen de dos dígitos, con Super Duty registrando sus mejores ventas en más de 20 años y Transit alcanzando un récord de ventas en EE.UU..

UBS mejoró las acciones de Ford a "comprar" a mediados de abril, con un analista citando un alza en las ganancias de 2026 y 2027, un entorno regulatorio estadounidense indulgente y expectativas de que el EBIT aterrice en el extremo superior de la orientación, con UBS esperando un viento de cola EBIT de aproximadamente 800 millones de dólares si el fallo del Tribunal Supremo sobre la legalidad arancelaria de Trump se traduce en ahorros realizados para Ford.

La opinión de Wall Street sobre las acciones de F

La recuperación del volumen impulsada por Novelis, concentrada en la segunda mitad de 2026, configura la trayectoria del EBIT de Ford como una historia que apenas ha comenzado.

El EBIT ajustado de F se desplomó un 33,6% en 2025, hasta los 6.780 millones de dólares, ya que las interrupciones de Novelis y un problema de calendario de crédito arancelario borraron más de 3.000 millones de dólares en beneficios potenciales, pero el consenso proyecta ahora un crecimiento del EBIT de alrededor del 32% en 2026, hasta unos 8.940 millones de dólares, seguido de otro 21%, hasta unos 10.780 millones de dólares en 2027, con unos márgenes EBIT que aumentan del 3,9% en 2025 a más del 6% en 2027, todo ello antes de que la plataforma UEV empiece a aportar volumen.

Veinte analistas cubren actualmente las acciones de Ford, con 3 de compra, 3 de superación, 15 de mantenimiento y 1 de venta, y un precio objetivo medio de 13,85 $, lo que implica un alza aproximada del 12% desde los niveles actuales, con el consenso esperando específicamente los resultados del 1T 2026 el 29 de abril para confirmar que la recuperación de Novelis se está ajustando al plan ponderado en segundo lugar.

El analista de objetivo alto a 18 dólares está valorando la plena ejecución de la hoja de ruta del 8% de margen EBIT y la rentabilidad de la plataforma UEV, mientras que el analista de objetivo bajo a 10 dólares asume que la escalada arancelaria perjudica permanentemente la economía de la serie F que sustenta aproximadamente dos tercios del EBIT de Ford Pro.

La verdadera señal no es la mejora de UBS, sino la propia estructura de las previsiones: Farley enmarcó la perspectiva de todo el año como "back half weighted", lo que significa Q1 y Q2 se verá deprimido por el diseño, y la prueba real de las ganancias viene en julio.

Si los aranceles sobre el aluminio de la banda caliente importada persisten más allá de la ventana de reinicio de Novelis, los costes temporales de aprovisionamiento de entre 1.500 y 2.000 millones de dólares podrían prolongarse hasta 2027, comprimiendo el calendario de recuperación de márgenes.

La convocatoria de resultados del 1er trimestre de 2026, el 29 de abril, es el primer punto de control concreto: vigilar si la orientación del EBIT ajustado se mantiene entre 8.000 y 10.000 millones de dólares tras un trimestre que la propia dirección describió como "aproximadamente plano secuencialmente."

¿Qué dice el modelo de valoración?

El objetivo medio del modelo TIKR de alrededor de 21 dólares por acción (66% de rentabilidad total, alrededor del 11% anualizada) se basa en una TCAC de los ingresos de alrededor del 2% hasta 2030, una recuperación de los márgenes de ingresos netos de alrededor del 5% y un crecimiento del BPA de alrededor del 9% anual, un conjunto conservador de supuestos que no requiere que Ford alcance su objetivo de margen EBIT del 8% o genere ingresos significativos de la plataforma UEV.

A 12 $, con el modelo TIKR marcando un objetivo medio de alrededor de 21 $ e incluso el escenario de caso bajo implicando una rentabilidad total de alrededor del 73%, las acciones de Ford parecen estar infravaloradas por un margen que el consenso actual (construido en torno al ruido de Novelis a corto plazo) ha infravalorado materialmente.

La tensión central en el caso de inversión de Ford es si la recuperación industrial se autofinancia genuinamente o si depende de una estrecha ventana de condiciones regulatorias y arancelarias que la administración Trump podría cerrar.

Lo que tiene que salir bien

- El laminador en caliente de Novelis se reinicia entre mayo y septiembre según lo previsto, eliminando entre 1.500 y 2.000 millones de dólares en costes temporales de aprovisionamiento de aluminio en 2027 y desbloqueando la recuperación del volumen de 50.000 a 60.000 unidades prevista para 2026.

- Ford Pro mantiene márgenes EBIT de dos dígitos con Super Duty y Transit manteniendo posiciones dominantes; la previsión de EBIT de Pro para 2026 de 6.500 a 7.500 millones de dólares implica que el segmento sigue siendo mayor que Ford Blue y Ford Model e juntos.

- La plataforma UEV, que se lanzará en 2027 a unos 30.000 dólares por unidad, alcanza el umbral de rentabilidad sin subvenciones federales para VE, lo que valida el modelo de costes de la asociación CATL de Farley y la decisión de la empresa de amortizar 19.500 millones de dólares como estratégicamente correcta en retrospectiva.

- El beneficio de aproximadamente 800 millones de dólares de crédito arancelario que espera UBS se materializa: se ha emitido la resolución, pero el calendario de recuperación de efectivo sigue siendo incierto.

Lo que podría salir mal

- El reinicio de Novelis se retrasa más allá de septiembre o un tercer incendio prolonga el coste del aluminio de primera calidad hasta 2027, añadiendo cientos de millones en costes no planificados y retrasando el calendario de recuperación de márgenes un año entero.

- La escalada arancelaria sobre el aluminio y las piezas de automóviles, combinada con la continua denegación de alivio (la Casa Blanca rechazó solicitudes anteriores a partir del 8 de abril), perjudica estructuralmente la economía de la Serie F, la familia de productos que representa la mayor parte del EBIT de Ford Blue.

- Se acentúa la presión sobre la asequibilidad de los consumidores: Las ventas del sector en EE.UU. en el primer trimestre de 2026 cayeron un 5,3%, el volumen de la Serie F bajó un 16% y Cox Automotive pronosticó un descenso de las ventas del sector del 6,5% para todo el año, todo ello antes de que los resultados del 29 de abril pusieran a prueba el rango de orientación.

- El asesor de voto ISS recomendó en abril que los accionistas votasen en contra de la reelección del presidente ejecutivo William Clay Ford Jr. y del director William Kennard, lo que añade un riesgo a la gobernanza de cara a la junta anual del 14 de mayo.

Debería invertir en Ford Motor Company?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de F y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir la evolución de Ford Motor Company junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.