Datos clave de las acciones de Eli Lilly

- Precio actual: 1.213,91 $

- Precio objetivo (medio): ~2.076 dólares

- Precio objetivo del mercado: ~1 220 dólares

- Rentabilidad total potencial: ~71 %

- TIR anualizada: ~13 % / año

- Reacción ante los resultados: 3,07 % (30 de abril de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Eli Lilly and Company (LLY) acudió a la Conferencia Global de Salud de Goldman Sachs el 9 de junio con un mensaje que replantea hasta qué punto podría crecer aún esta historia. Ken Custer, vicepresidente ejecutivo de la empresa, explicó a los asistentes que, a pesar de que decenas de millones de personas ya toman estos medicamentos, la penetración en el segmento de la obesidad se sitúa en torno al 3 % de los pacientes que podrían beneficiarse de ellos. Esa es la cifra a la que los alcistas no dejan de recurrir. También es la cifra que, según los bajistas, ya está descontada en una acción que ha subido alrededor de un 54 % durante el último año hasta cotizar cerca de los 1.214 dólares, justo por debajo del cierre récord de 1.229,93 dólares que alcanzó el 29 de junio.

Esa tensión es lo que hace que la acción de Eli Lilly sea una apuesta tan difícil de predecir en estos momentos. La empresa está obteniendo unos resultados que casi ninguna otra de gran capitalización puede igualar, pero su valoración no deja margen para ningún tropiezo. Esta semana se han agudizado ambos lados del debate a la vez. El 1 de julio entró en vigor un programa histórico de acceso a Medicare, y una investigación del Congreso sobre los ensayos clínicos de la empresa en China fijó el 17 de julio como fecha límite para responder.

Lo que la dirección reveló realmente en Goldman Sachs

La conferencia no fue una actualización rutinaria. Custer la aprovechó para argumentar que Lilly ya no es una empresa dedicada a la obesidad con un único fármaco, sino una plataforma. La revelación más importante se refirió al retatrutide, el agonista de triple receptor en fase de investigación (un fármaco que activa tres vías metabólicas a la vez) que podría convertirse en el tercer medicamento de Lilly contra la obesidad.

La mayor parte del mercado ha considerado el retatrutide como un producto de dosis alta para los pacientes más graves, dada la pérdida de peso que alcanzó el 30,3 % a las 104 semanas en el estudio TRIUMPH-1. Custer rechazó esa interpretación. En su lugar, se centró en los datos de dosis bajas. «Con esa dosis, los pacientes perdieron un 19 % de su peso corporal, lo cual no está mal, es competitivo con nuestros otros agonistas duales y lo consiguieron con un único paso de ajuste de la dosis», afirmó Custer, añadiendo que las interrupciones del tratamiento fueron «ligeramente inferiores a las del placebo». Esto es importante porque convierte al retatrutide de un fármaco de nicho en lo que él denominó un potencial «caballo de batalla» en el mercado más amplio de la obesidad.

La visión estratégica fue más allá. Custer describió un futuro en el que los pacientes «comienzan, continúan y cambian» entre Zepbound, Foundayo y el retatrutide en una plataforma común. «Quizá algún día, en lugar de preocuparse por si están tomando retatrutida, Zepbound o Foundayo, simplemente tomarán un medicamento de Lilly para la obesidad con sobrepeso», afirmó. Para los inversores, esto replantea la preocupación por la competencia interna: los nuevos medicamentos están destinados a ampliar la cartera de productos, no a canibalizar la existente.

Consulta las estimaciones históricas y futuras de las acciones de Eli Lilly (¡es gratis!) >>>

Por qué la acción está cerca de su máximo histórico

El catalizador que está impulsando a las acciones de Eli Lilly de nuevo hacia sus máximos en 2026 es el acceso, no un nuevo medicamento. A partir del 1 de julio, los Centros de Servicios de Medicare y Medicaid pusieron en marcha el «Medicare GLP-1 Bridge», un programa piloto que permite a los afiliados a la Parte D que cumplan los requisitos obtener medicamentos para la pérdida de peso cubiertos por un copago fijo de 50 dólares al mes hasta finales de 2027. Se trata de un programa gubernamental, no exclusivo de Lilly: la lista de medicamentos cubiertos también incluye Wegovy, de Novo Nordisk, por lo que el impacto se extiende a las grandes empresas farmacéuticas. Lo que convierte esto en una noticia para Lilly es su presencia en el mercado. Lilly cuenta con dos de los productos cubiertos, Zepbound y su comprimido oral Foundayo, y el programa podría llegar a unos 20 millones de pacientes de Medicare que cumplan los requisitos.

Mike Czapar, un responsable comercial de Lilly que participó en la conferencia, confirmó directamente el calendario. «A partir del 1 de julio, tendremos acceso como parte del programa puente GLP de Medicare», afirmó Czapar, señalando que la campaña publicitaria dirigida a los consumidores acababa de comenzar durante las retransmisiones de la NBA. Esa es la noticia sobre el volumen que buscan los optimistas: un cambio de política que abre la puerta a nuevos pacientes en lugar de presionar los precios. Durante seis meses, los pesimistas argumentaron que cada concesión en materia de precios que hiciera Lilly reduciría el margen más rápido de lo que el volumen podría compensarlo. La ampliación del acceso a Medicare complica ese panorama.

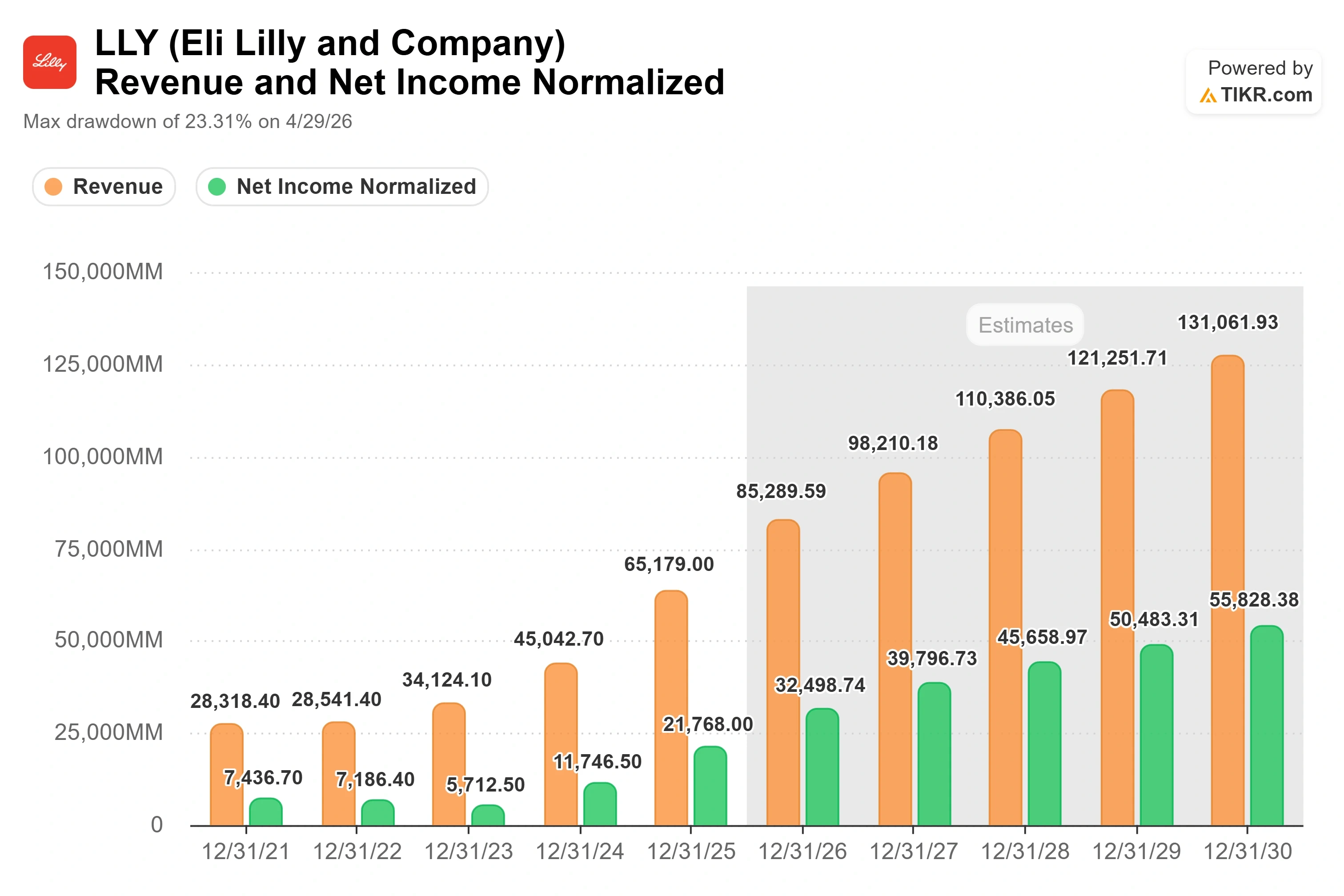

La base financiera que sustenta todo esto es real. Los ingresos del primer trimestre de 2026 ascendieron a 19 800 millones de dólares, y la acción subió un 3,07 % el 30 de abril después de que ese informe superara las estimaciones, según datos de TIKR. En la conferencia sobre resultados, la dirección señaló que Mounjaro y Zepbound, la franquicia de tirzepatida, generaron unos ingresos globales combinados de 12 800 millones de dólares en ese trimestre. Custer señaló en Goldman Sachs que Lilly ha asumido «algo más de 50 000 millones de dólares en compromisos de fabricación anunciados solo desde 2020» para mantener la oferta por delante de la demanda, gran parte de ellos en una plataforma común que puede adaptarse a tirzepatida, retatrutida y futuras moléculas.

La incertidumbre que el mercado está observando

La razón por la que esta no es una historia alcista sin nubes se dio a conocer el 30 de junio. La Comisión Especial de la Cámara de Representantes sobre el Partido Comunista Chino, presidida por el diputado John Moolenaar, envió cartas a cinco grandes fabricantes de medicamentos, entre ellos Lilly, solicitando documentación sobre ensayos clínicos realizados en China, algunos de ellos en hospitales afiliados al ejército y en la región de Xinjiang. Las acciones de Lilly cerraron ese día con una caída del 2,48 %, a 1.199,43 dólares. Según la comisión, no hay pruebas de que Lilly haya participado en actividades ilegales o irregularidades, y el plazo para presentar los registros vence el 17 de julio.

La preocupación es más estratégica que jurídica. Lilly ha reforzado su presencia en China, entre otras cosas mediante una colaboración en oncología e inmunología con Innovent Biologics, por un valor de hasta 8 800 millones de dólares, anunciada en febrero; además, el 30 de junio cedió a Innovent el control comercial de su medicamento contra el cáncer de mama, Verzenios, en China continental. Para una empresa cuya estrategia de crecimiento depende de la escala global, cualquier fricción entre la política estadounidense y su base de investigación en China es una variable que los inversores deben tener ahora en cuenta a la hora de valorar la acción. Es poco probable que esto afecte directamente a las cifras de los GLP-1, pero añade un riesgo mediático que una acción con una valoración elevada no puede ignorar fácilmente.

Cómo se comporta Lilly frente a sus competidores

La valoración de Lilly solo tiene sentido si se compara con su crecimiento. La acción cotiza a unas 25 veces el EV/EBITDA previsto para el próximo año y a unas 33 veces el PER previsto para el próximo año, según TIKR. Se trata de una prima considerable respecto al grupo de referencia. Merck se sitúa en aproximadamente 18 veces el EV/EBITDA de los próximos doce meses y en unas 21 veces el PER de los próximos doce meses, mientras que Novo Nordisk, el rival más directo de Lilly en el ámbito del GLP-1, cotiza a unas 11 veces el EV/EBITDA NTM y a unas 16 veces el PER NTM, según la página de competidores de TIKR. Johnson & Johnson cotiza cerca de 18 veces el EV/EBITDA NTM.

Esta prima solo es justificable si se mantiene el crecimiento. La tasa de crecimiento anual compuesto (CAGR) prevista de los ingresos de Lilly para los próximos dos años ronda el 23 %, y la de su beneficio por acción (BPA) prevista, en torno al 36 %, frente a un crecimiento de un solo dígito bajo o en descenso en la mayoría de ese grupo de empresas comparables. Novo ha advertido de que sus propias ventas en 2026 podrían caer. Así pues, el mercado está pagando un sobreprecio por la única empresa farmacéutica de gran capitalización que cuenta con una franquicia de GLP-1 y no tiene una amenaza creíble de genéricos a corto plazo. Que esa prima se reduzca o no dependerá de la ejecución, no de que los múltiplos se revaloricen al alza a partir de ahora.

Comprueba cómo se comporta Eli Lilly frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 1.213,91 $

- Precio objetivo (medio): ~2.076 $

- Rentabilidad total potencial: ~71 %

- TIR anualizada: ~13 % / año

Este análisis utiliza el escenario medio de TIKR, que refleja el punto medio del rango de escenarios, en lugar del escenario más optimista. Partiendo de las hipótesis del escenario intermedio que se cumplan para el 31 de diciembre de 2030, el modelo alcanza un objetivo de alrededor de 2.076 dólares, una rentabilidad total de aproximadamente el 71 % y una rentabilidad anualizada de alrededor del 13 % al año durante unos 4,5 años.

Dos factores impulsan los ingresos en este escenario. El primero es el crecimiento sostenido del volumen de GLP-1 gracias a Mounjaro y Zepbound, ahora potenciado por el acceso a Medicare, lo que amplía el número de pacientes elegibles. El segundo es la entrada de Foundayo en el mercado de los tratamientos orales contra la obesidad, donde el formato en pastillas está atrayendo a pacientes nuevos en la categoría, en lugar de que los usuarios actuales cambien de tratamiento. El motor de los márgenes es el apalancamiento operativo: una base de fabricación en gran parte fija que absorbe el aumento de volumen, lo que eleva el margen de beneficio neto hasta alrededor del 43 % en el escenario medio. El principal riesgo es la presión sobre los precios en EE. UU., donde el precio neto realizado tiende a bajar incluso a medida que crece el volumen.

El escenario alcista es que el acceso a Medicare, junto con el retatrutide como «caballo de batalla» de uso generalizado, impulse el crecimiento de los ingresos por encima de la hipótesis del 12 % aproximadamente del escenario medio del modelo, y que el objetivo del escenario alto, cercano a los 3.720 dólares, entre en el punto de mira. El escenario pesimista es que la erosión de los precios supere el aumento del volumen y que la incertidumbre en China limite el múltiplo, lo que dejaría la trayectoria del escenario pesimista cerca de los 2 219 dólares o por debajo.

Conclusión

La prueba definitiva llegará en la próxima presentación de resultados de Lilly, prevista para alrededor del 5 de agosto de 2026. Hay que estar atentos a la tasa semanal de recetas de Foundayo. Un escenario favorable sería que las recetas se aceleraran durante la segunda mitad del tercer trimestre, a medida que se sumen el cambio a Medicare del 1 de julio y la campaña publicitaria completa en televisión, y que la dirección cuantifique la inscripción temprana en el programa Bridge. Lo negativo sería un crecimiento plano de las recetas, lo que indicaría a los pesimistas en materia de precios que la ampliación del acceso no está traduciéndose en un aumento del volumen de pacientes y sometería el múltiplo de prima a una presión real. Antes de eso, la fecha límite del 17 de julio para la respuesta de China es el riesgo más relevante a corto plazo. El precio de la acción refleja la confianza en que Lilly seguirá cumpliendo sus objetivos. En agosto es cuando tendrá que demostrar que los pacientes realmente han acudido al tratamiento.

¿Deberías invertir en Eli Lilly?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Eli Lilly» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Eli Lilly junto con cualquier otra acción que te interese. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Eli Lilly en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!