Principales conclusiones:

- Progresos en la reestructuración: La reestructuración del CEO Elliott Hill está ganando tracción, con Norteamérica creciendo un 9% en el 2T 2026.

- Proyección de precios: En base a la ejecución actual, las acciones de NKE podrían alcanzar los 83 dólares en mayo de 2028.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 33% desde el precio actual de 62,35 dólares.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 13% en los próximos 2,3 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Nike(NKE) obtuvo unos resultados desiguales en el segundo trimestre del año fiscal 2026, a medida que el cambio de rumbo de su consejero delegado, Elliott Hill, entra en lo que él denomina las "entradas intermedias". La empresa registró un modesto crecimiento de los ingresos del 1% mientras navegaba por un reajuste deliberado de sus franquicias clásicas y su posicionamiento en el mercado.

- Hill destacó que las acciones de Win Now se están afianzando, con la ofensiva deportiva -la nueva estructura organizativa de Nike centrada en la innovación centrada en el atleta- empezando a dar sus frutos.

- Norteamérica se situó a la cabeza, con un crecimiento del 9%, y la venta al por mayor subió un 24%, validando la estrategia de reconstruir las relaciones con los socios y diversificar la cartera de productos.

- El running siguió ganando impulso, con un crecimiento superior al 20% por segundo trimestre consecutivo y ganancias de cuota de mercado en todos los canales.

- La zapatilla de estabilidad Structure 26 se vendió con fuerza y Nike prepara el lanzamiento de Structure Plus en enero, junto con Nike Mind, una nueva plataforma de entrenamiento.

- A pesar de los avances, persisten importantes retos. La Gran China descendió un 16%, mientras la empresa trabaja para romper un ciclo de promociones e inventarios antiguos.

- El director financiero, Matt Friend, ha reconocido que este trimestre se han realizado amortizaciones de inventario no planificadas en China. La región no mejorará hasta que Nike mejore su parque de tiendas, reconstruya los equipos locales y pase de competir en precio a mostrar innovación.

- Los márgenes siguen bajo la presión de dos fuerzas: la limpieza intencionada del mercado y 1.500 millones de dólares en costes arancelarios anualizados, que representan un viento en contra bruto de 320 puntos básicos.

- Sin embargo, Norteamérica demostró que la estrategia funciona: los márgenes brutos disminuyeron sólo 330 puntos básicos a pesar del impacto arancelario de 520 puntos básicos, lo que indica que el negocio subyacente se está recuperando.

Hill anunció cambios organizativos: ahora todas las zonas geográficas dependen directamente de él y hay un nuevo Director de Operaciones centrado en la eficiencia operativa.

La empresa ve un camino claro para volver a márgenes EBIT de dos dígitos a través del crecimiento, la mejora de la combinación de precios, el apalancamiento de la cadena de suministro y la gestión disciplinada de los costes.

Qué dice el modelo para las acciones de Nike

Hemos analizado la transformación de Nike de una cartera de productos con predominio de clásicos a una estrategia diversificada y orientada al deporte a través de tres marcas: Nike, Jordan y Converse.

La empresa está reduciendo las franquicias de Clásicos, que disminuyeron más de 4.000 millones de dólares desde sus niveles máximos y se han reducido aproximadamente un 20% interanual.

Este reajuste crea espacio para que categorías de rendimiento como Running, Football, Basketball y Training capten una mayor cuota de cartera.

Norteamérica demuestra que el manual funciona. La región ha limpiado su inventario, ha vuelto a conectar con sus socios mayoristas, ha reducido la actividad promocional en Nike.com y se ha centrado en la innovación específica de cada deporte.

La dirección espera mantener este impulso con acciones similares en EMEA y APLA.

Los mercados internacionales presentan vientos en contra a corto plazo y oportunidades a largo plazo. La Gran China requiere nuevas capacidades y paciencia, pero la supervisión directa de Hill y su diagnóstico de los problemas estructurales -distribución monomarca, inversión minorista insuficiente, competencia impulsada por los precios- proporcionan un marco de reajuste creíble.

- El fútbol ofrece ventajas inmediatas, con reservas casi un 40% superiores a las de la Copa del Mundo de 2022.

- La plataforma de ropa Aero-FIT, lanzada en marzo, representa una auténtica innovación que puede extenderse a todos los deportes.

- Asociaciones como SKIMS se están expandiendo internacionalmente tras su éxito en Norteamérica.

Con una previsión de crecimiento anual de los ingresos del 3,2% y unos márgenes operativos del 8,6%, nuestro modelo proyecta que la acción subirá hasta los 83 dólares en 2,3 años. Esto supone un múltiplo precio/beneficios de 31,6 veces.

Esto representa una modesta compresión de las medias históricas de Nike de 32,9 veces (cinco años) y 31 veces (diez años). La valoración tiene en cuenta el riesgo de ejecución en China, Converse y la recuperación de los márgenes, al tiempo que reconoce las ventajas estructurales del marketing deportivo, los proyectos de innovación y el alcance de la distribución.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de NKE:

1. Crecimiento de los ingresos: 3.2%

El crecimiento de Nike se centra en la diversificación de la cartera, desde los clásicos hacia el rendimiento.

El running creció más de un 20%, con ganancias de cuota de mercado. Las reservas de fútbol aumentan un 40% antes de la Copa del Mundo.

El baloncesto se está "dimensionalizando" a través del femenino (Sabrina, Caitlin Clark) junto con las franquicias establecidas.

Las carteras de pedidos de primavera y verano mejoran temporada tras temporada, lo que demuestra la confianza de los mayoristas.

Sin embargo, el crecimiento debe superar los continuos reajustes de los Clásicos y los vientos en contra procedentes de China. La dirección espera un crecimiento modesto en Norteamérica en el tercer trimestre, con una menor actividad de liquidación en comparación con trimestres anteriores.

2. Márgenes de explotación: 8.6%

Los márgenes EBIT de Nike se comprimieron hasta el 8% en los últimos 12 meses debido a la limpieza del mercado, la obsolescencia del inventario y los vientos en contra de los aranceles.

Sin embargo, el camino a seguir es claro: crecimiento de los ingresos, mejora de la combinación de precios a medida que se normaliza la actividad promocional, apalancamiento de la cadena de suministro gracias a la expansión de la venta al por mayor y gestión más rigurosa de los gastos generales de explotación.

La evolución de los márgenes en Norteamérica, con un descenso de sólo 330 puntos básicos a pesar del impacto arancelario de 520 puntos básicos, demuestra que las medidas de Win Now están funcionando.

A medida que otras geografías sigan el ejemplo de Norteamérica, la expansión de los márgenes debería acelerarse.

3. Múltiplo PER de salida: 31,6x

El mercado valora Nike a 32,9 veces los beneficios. Suponemos que el PER se mantiene relativamente estable en 31,6 veces durante nuestro periodo de previsión.

La incertidumbre a corto plazo en torno a la ejecución en China y el reposicionamiento de Converse limita la expansión del múltiplo.

Sin embargo, la inigualable plataforma de marketing deportivo de Nike, su capacidad de innovación en calzado y ropa, y su distribución integrada directa al consumidor y al por mayor justifican una valoración superior.

A medida que avance el cambio de rumbo y la dirección demuestre un crecimiento rentable sostenible, el múltiplo debería mantenerse o ampliarse modestamente.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

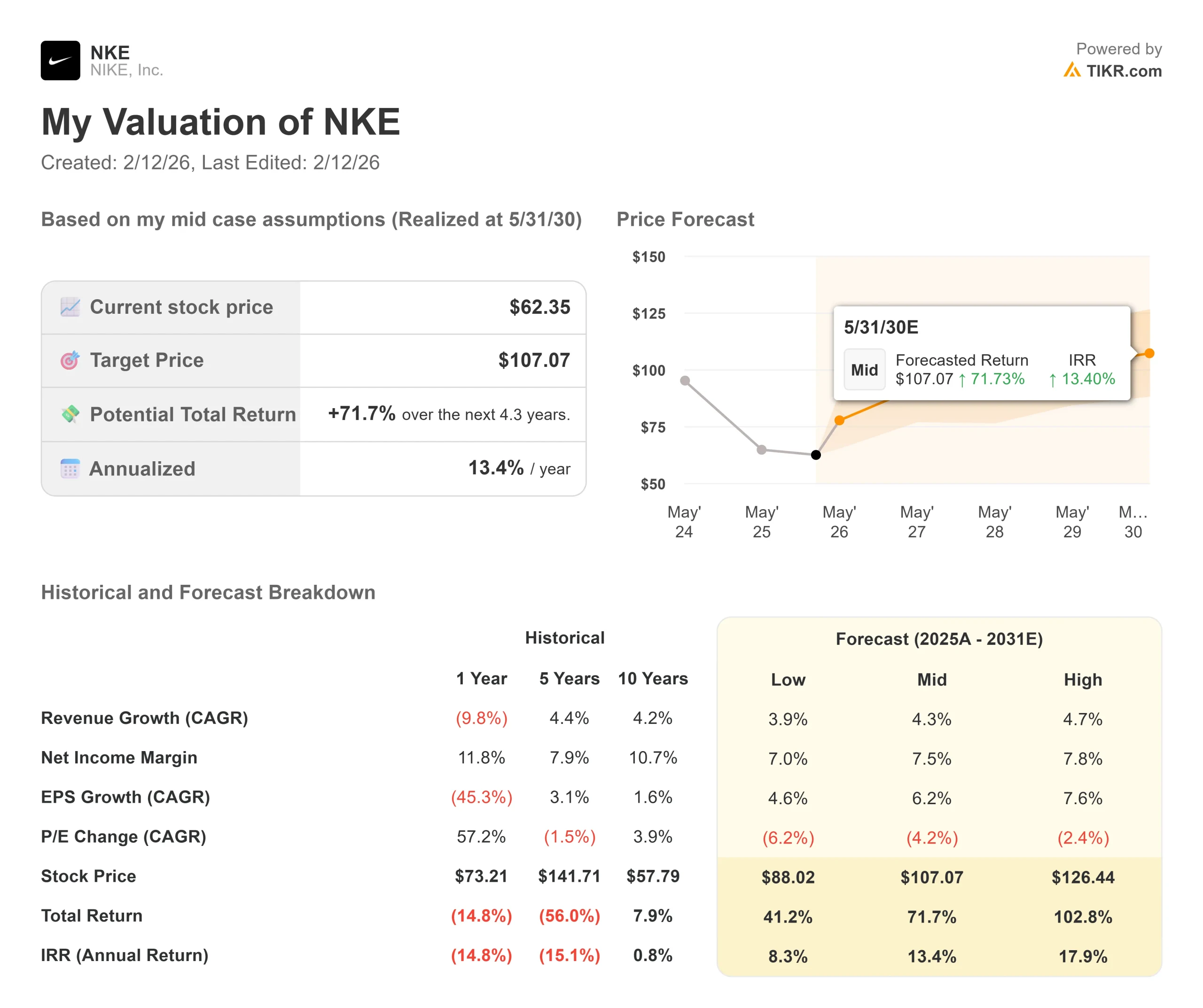

Las reestructuraciones se enfrentan a retos de ejecución y a la dinámica del mercado. He aquí cómo podrían comportarse las acciones de Nike en diferentes escenarios hasta mayo de 2030:

- Caso bajo: Si el crecimiento de los ingresos se modera hasta el 3,9% y los márgenes de ingresos netos se comprimen hasta el 7%, los inversores seguirán obteniendo una rentabilidad total del 41% (8% anual).

- Caso medio: Con un crecimiento del 4,3% y unos márgenes del 7,5%, esperamos una rentabilidad total del 72% (13% anual).

- Caso alto: Si la innovación se acelera, impulsando un crecimiento de los ingresos del 4,7% mientras Nike logra márgenes del 7,8%, la rentabilidad podría alcanzar el 103% total (18% anual).

Vea lo que piensan los analistas sobre las acciones de NKE en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución de la ofensiva deportiva, un restablecimiento exitoso de China, la recuperación de los márgenes gracias a la mitigación de los aranceles, la eficiencia operativa y la capacidad de mantener el impulso de Norteamérica al tiempo que se aceleran otras geografías.

En el caso más bajo, China se deteriora aún más, las asociaciones mayoristas se debilitan o la innovación no logra resonar.

En el caso más optimista, el libro de jugadas Win Now se amplía más rápido de lo esperado, la Copa Mundial de Fútbol 2026 impulsa un crecimiento desmesurado y la mejora de los márgenes supera las previsiones a medida que se incrementa la eficiencia operativa.

¿Cuánto pueden subir las acciones de Nike a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!