Principales conclusiones:

- Vientos de cola en infraestructuras: Vulcan Materials se beneficia del impulso del gasto federal y estatal en infraestructuras, y B. Riley fija un precio objetivo de 345 dólares citando la expansión de los márgenes y la capacidad de fusiones y adquisiciones como motores del crecimiento.

- Impulso de los beneficios: Vulcan Materials obtuvo unos ingresos de 2.000 millones de dólares en el tercer trimestre, un 14% más que en el mismo periodo del año anterior, mientras que el beneficio por acción aumentó un 80% hasta los 3 dólares, lo que supone 11 trimestres consecutivos de mejora de la rentabilidad de dos dígitos.

- Proyección de precios: Sobre la base de un crecimiento de los ingresos del 6,3%, unos márgenes operativos del 23% y un múltiplo de salida de 30 veces, las acciones de Vulcan Materials podrían alcanzar los 348 dólares en diciembre de 2027.

- Alza modelada: Esto implica un alza total del 9% desde el precio actual de 320 dólares y un rendimiento anualizado del 5% en 2 años, lo que refleja una expansión limitada de la valoración.

Desglosando el caso de Vulcan Materials Co.

Vulcan Materials Company(VMC) se acerca a su publicación de resultados del cuarto trimestre del 17 de febrero tras una subida del 10,9% de sus acciones en 2025, mientras los inversores sopesan la demanda de infraestructuras frente a una valoración cercana a 38x beneficios.

El 30 de octubre, el productor de áridos con sede en Birmingham anunció unos ingresos en el tercer trimestre de 2.290 millones de dólares, un 14,4% más que en el mismo periodo del año anterior, mientras que el beneficio por acción subió un 80%, hasta 2,83 dólares, gracias a la mejora de los precios y la disciplina de los fletes.

Por su parte, el beneficio bruto en efectivo por tonelada alcanzó los 11,51 dólares, un 13% más que en el mismo periodo del año anterior, lo que supone el undécimo trimestre consecutivo de mejora de la rentabilidad en dos dígitos, a pesar de la continua presión de los costes de transporte.

Los envíos de áridos totalizaron 64,7 millones de toneladas en el tercer trimestre, un 12% más, aunque la dirección espera que el crecimiento de los envíos se modere hasta el 3% en 2025 a medida que la construcción privada se suavice.

Vulcan Materials Company situó su EBITDA ajustado para 2025 entre 2.350 y 2.450 millones de dólares, lo que supone un crecimiento del 17% en el punto medio a medida que se acelera el gasto federal y estatal en infraestructuras.

Actualmente, los analistas esperan unos ingresos en el cuarto trimestre de 1.960 millones de dólares, un 2,7% menos interanual, y un BPA de 2,11 dólares frente a los 2,17 dólares del año pasado, lo que crea un obstáculo de ejecución a corto plazo.

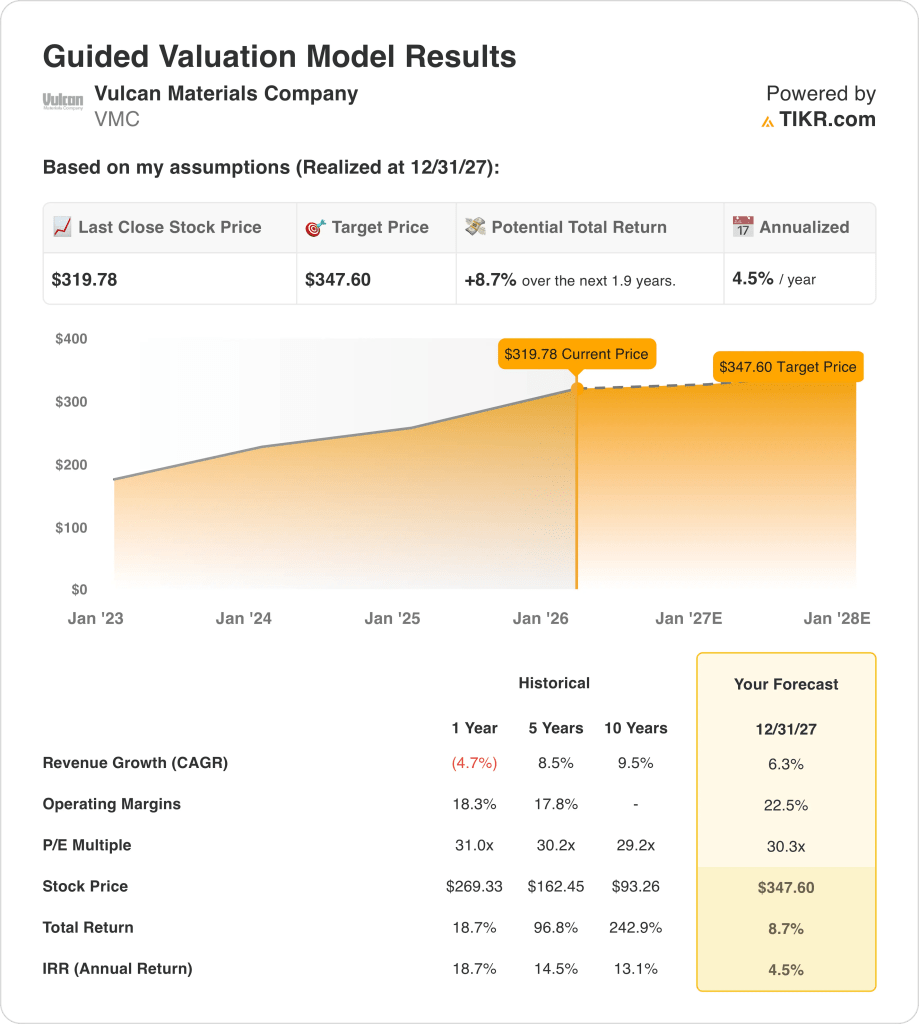

Las acciones cotizan cerca de 320 dólares, frente a un objetivo de modelo de 347,60 dólares y un 8,7% de revalorización, lo que deja una tensión de valoración entre los vientos de cola sostenidos de las infraestructuras y la sensibilidad de los beneficios hasta 2026.

Qué dice el modelo sobre las acciones de VMC

Vulcan Materials se enfrenta a un mayor escrutinio por parte de los inversores antes de los resultados del 17 de febrero, ya que la demanda de infraestructuras sigue siendo sólida pero la construcción privada se modera y las acciones cotizan cerca de los 320 $ tras una subida del 10,9% en 2025.

El modelo asume un crecimiento de los ingresos del 6,3% hasta 2027, por debajo de la CAGR del 8,5% a 5 años, lo que refleja un crecimiento más lento de los envíos tras la expansión del volumen del 12% en el tercer trimestre y las perspectivas de envíos del 3% de la dirección.

Los márgenes operativos se calculan en un 22,5%, por encima del nivel del 18,3% a un año, incorporando la disciplina de precios y un beneficio bruto en efectivo por tonelada de 11,51 dólares tras 11 trimestres consecutivos de mejora de dos dígitos.

El múltiplo de salida de 30,3x se ajusta estrechamente a la hipótesis de mercado actual de 34,09x NTM P/E, incorporando un potencial de revalorización limitado y reconociendo el riesgo cíclico de la demanda de áridos.

Estos datos dan como resultado un precio objetivo de 347,60 $ frente a los 319,78 $ actuales, lo que implica una revalorización total del 8,7% y una rentabilidad anualizada del 4,5% en 1,9 años.

Una rentabilidad anualizada del 4,5% se sitúa muy por debajo de una tasa crítica de rentabilidad del 10%, ofreciendo una compensación insuficiente por la intensidad del capital y la volatilidad del envío.

El modelo indica una venta, ya que los rendimientos ajustados al riesgo no justifican mantener la acción a 30,3 veces los beneficios.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de Vulcan Materials:

1. Crecimiento de los ingresos: 6,3%.

Las acciones de Vulcan Materials registraron un CAGR de ingresos del 8,5% en 5 años, pero descendieron un 4,7% en el último año al ralentizarse el crecimiento de los envíos tras un aumento del volumen del 12% en el tercer trimestre.

Los resultados recientes mostraron unos ingresos de 2.290 millones de dólares en el tercer trimestre, un 14,4% más, aunque la dirección prevé que los envíos totales aumenten un 3% en 2025, lo que enmarca la moderación tras la pandemia y el aumento de las infraestructuras.

Mantener un crecimiento del 6,3% requiere un gasto federal continuado y una demanda privada estable, y cualquier déficit de envíos comprime el apalancamiento operativo y debilita rápidamente la trayectoria de los beneficios.

Esto está por encima de la variación de los ingresos en 1 año, del -4,7%, porque la financiación de infraestructuras estabiliza los volúmenes tras un reinicio cíclico, y la valoración depende de una recuperación estable de la demanda a mitad de ciclo.

2. Márgenes operativos: 22,5

Las acciones de Vulcan Materials registraron unos márgenes operativos del 18,3% en el último año, por debajo de la media de 5 años del 17,8%, ya que los costes de flete y la volatilidad del mix influyeron en la rentabilidad.

El beneficio bruto en efectivo por tonelada del tercer trimestre alcanzó los 11,51 dólares, un 13% más, y marcó el undécimo trimestre consecutivo de mejora de dos dígitos, apoyando la recuperación de los márgenes hasta 2027.

Alcanzar márgenes del 22,5% exige disciplina de precios y consistencia en los envíos, y los volúmenes más bajos o la inflación del transporte comprimen la absorción de los costes fijos y erosionan la rentabilidad incremental.

Esto está por encima del margen operativo de 1 año del 18,3%, porque la disciplina de precios y la mezcla de la cartera elevan el poder de ganancia, y la valoración se basa en el control sostenido de los costes con un mayor rendimiento.

3. Múltiplo PER de salida: 30,3x

El PER de salida de 30,3 veces capitaliza los ingresos netos normalizados en 2027 y trata la durabilidad de los beneficios como cíclica, pero respaldada por la visibilidad de las infraestructuras y el historial de precios.

La hipótesis actual del mercado muestra un PER NTM de 34,09 veces, y el modelo adopta 30,3 veces para evitar el optimismo por encima de la expansión prevista del margen hasta el 22,5%.

Este múltiplo refleja la normalización más que la expansión, y cualquier pérdida de beneficios a niveles de valoración elevados acelera la compresión, ya que la intensidad de capital limita la flexibilidad del balance.

Este múltiplo está por debajo del PER a 1 año de 31,0 veces, porque el carácter cíclico del transporte y la intensidad de capital limitan la revalorización sostenida, y la disciplina de valoración asume una expansión limitada del múltiplo.

Qué pasa si las cosas van mejor o peor?

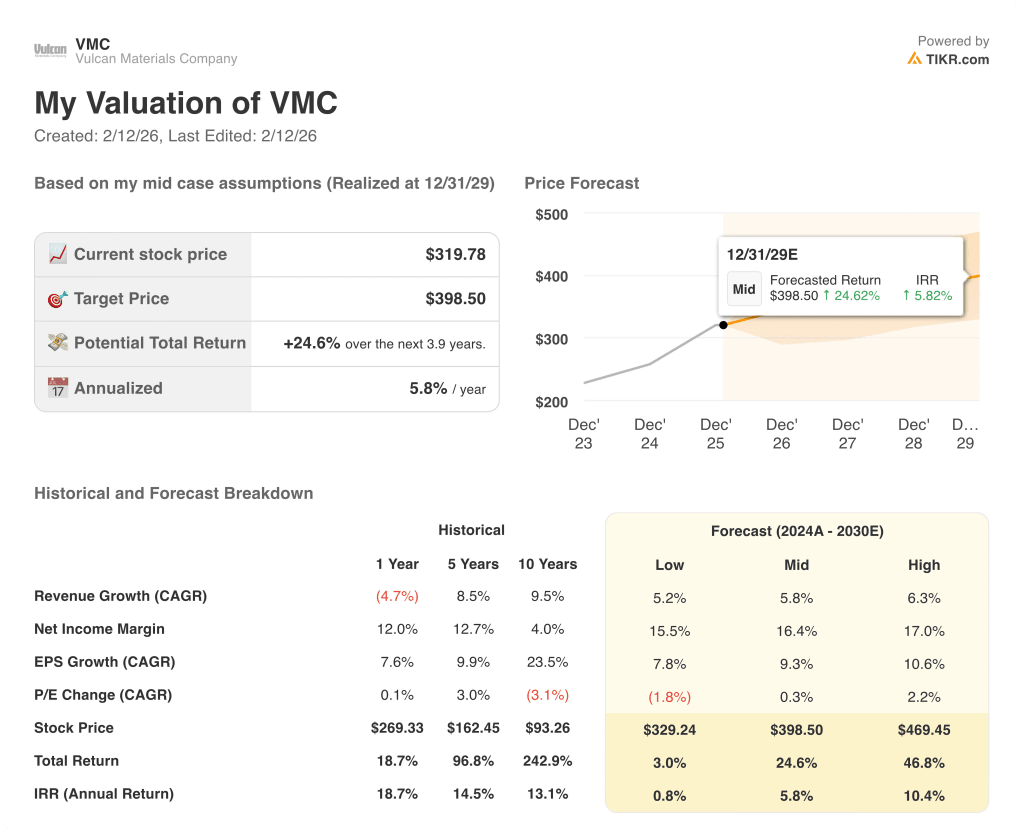

Los resultados de las acciones de Vulcan Materials dependen de los volúmenes agregados de envíos, la disciplina de precios y el impulso de la financiación de infraestructuras, lo que establece una serie de trayectorias operativas hasta 2029.

- Caso Bajo: Si el gasto público se ralentiza y la construcción privada se debilita, los ingresos crecen un 5,2% y los márgenes netos alcanzan el 15,5% → 0,8% de rentabilidad anualizada.

- Caso medio: Con una demanda de infraestructuras estable y un aumento continuado de los precios, los ingresos crecen un 5,8% y los márgenes netos mejoran hasta el 16,4% → 5,8% de rentabilidad anualizada.

- Caso alto: Si el crecimiento de los envíos se acelera y el control de costes eleva la rentabilidad, los ingresos alcanzan el 6,3% y los márgenes netos se expanden hasta el 17,0% → 10,4% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Vulcan Materials desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!