Puntos clave:

- Cambio de liderazgo: Kroger Co. nombra consejero delegado a Greg Foran, ex ejecutivo de Walmart, con un salario base de 1 millón de dólares e incentivos a largo plazo de 12 millones de dólares, lo que supone un cambio en la dirección tras renunciar a una operación con Albertsons por valor de 25.000 millones de dólares.

- Inflección del comercio electrónico: The Kroger Co. espera una mejora de 400 millones de dólares en los beneficios del comercio electrónico en 2026 tras el cierre de 3 centros de cumplimiento, posicionando las ventas digitales en el 11% de los ingresos para la estabilización del margen.

- Precio objetivo: Sobre la base de un crecimiento de los ingresos del 2%, unos márgenes operativos del 3% y un múltiplo de salida de 12 veces, las acciones de The Kroger Co. podrían alcanzar los 76 dólares en enero de 2028 desde los 69 dólares actuales.

- Perfil de rentabilidad: The Kroger Co. implica un alza total del 11% de 69 a 76 dólares en 2 años, lo que equivale a una rentabilidad anualizada del 5% bajo supuestos conservadores de márgenes y múltiplos.

Desglosando el caso de Kroger Co.

a Kroger Co.(KR) nombró a Greg Foran como CEO el 9 de febrero de 2026, reafirmó la orientación de BPA FY2025 de $ 4,75 a $ 4,80, y señaló $ 400 millones en 2026 de mejora de beneficios de comercio electrónico después de cerrar 3 centros de cumplimiento.

Las acciones de KR subieron un 8% intradía tras el anuncio antes de cerrar con un alza del 1%, reflejando la atención de los inversores a la credibilidad del liderazgo y la reafirmación de las previsiones de ingresos de 147.000 millones de dólares en un contexto de cautela de los consumidores.

Mientras tanto, sus ingresos ascendieron a 147.000 millones de dólares en los últimos doce meses, las ventas idénticas sin combustible crecieron un 3% y las ventas de comercio electrónico aumentaron un 17%, mientras que los canales de farmacia y digital lideraron el crecimiento de unidades.

El margen bruto aumentó 49 puntos básicos interanuales en el tercer trimestre, el beneficio operativo alcanzó los 1.100 millones de dólares, el BPA ajustado creció un 7%, hasta 1,05 dólares, y el apalancamiento neto se mantuvo disciplinado en 1,7 veces el EBITDA.

La dirección espera 400 millones de dólares en beneficios incrementales de comercio electrónico en 2026 y declaró: "Esperamos que estas decisiones contribuyan con aproximadamente 400 millones de dólares en mejoras de la rentabilidad del comercio electrónico en 2026", anclando la expansión del margen a los cambios estructurales de cumplimiento.

La empresa prevé abrir 14 nuevas tiendas en el cuarto trimestre y un aumento del 30% en la construcción de nuevas tiendas en 2026, reorientando el capital de la automatización hacia una expansión física de mayor rentabilidad.

La asignación de capital se mantiene activa, con 5.000 millones de dólares en recompras aceleradas de acciones y 2.500 millones de dólares restantes bajo autorización, apoyando un objetivo de rentabilidad para el accionista a largo plazo de entre el 8% y el 11%.

Con las acciones a 69 dólares y un objetivo modelizado de 76 dólares que implica un 11% de subida y un 5% de rentabilidad anualizada, el debate se centra en si los márgenes operativos del 3% y los beneficios de 12 veces capturan plenamente el riesgo de ejecución y la estabilización digital.

Lo que dice el modelo para las acciones de KR

La transición del liderazgo a Greg Foran y un mayor enfoque en la ejecución de tiendas, la escala digital y el control de costes redefinen las prioridades a corto plazo de Kroger, aunque un perfil operativo estructuralmente bajo del 3,3% y una fuerte inversión en precios limitan la expansión de la valoración.

El modelo incluye un crecimiento de los ingresos del 1,7%, por debajo de la CAGR histórica de 5 años del 3,8%, ya que la dirección reduce las previsiones de ventas idénticas al 2,8% al 3,0%, mientras se enfrenta a vientos en contra de los reembolsos farmacéuticos y al gasto selectivo de los consumidores.

Los márgenes operativos se mantienen en el 3,3%, en línea con el nivel del 3,3% de hace un año, lo que refleja una gestión disciplinada del margen bruto, 400 millones de dólares de mejora esperada de los beneficios del comercio electrónico y la reinversión en curso en los estándares de precios y tiendas.

El múltiplo de salida de 12,1x se sitúa por debajo del reciente 13,2x NTM P/E supuesto por el mercado, reconociendo que las ganancias incrementales de rentabilidad y el cambio de liderazgo aún no justifican una expansión sostenida del múltiplo.

Con estos supuestos, Kroger alcanza un precio objetivo de 76,14 $ el 31/1/28, lo que implica un recorrido alcista total del 10,9% y una rentabilidad anualizada del 5,4% desde 68,66 $, que no alcanza una tasa crítica de rentabilidad del 10%.

Dado el modesto crecimiento del 1,7%, los márgenes planos del 3,3% y un múltiplo comprimido de 12,1x, el modelo indica una venta , ya que la rentabilidad ajustada al riesgo favorece la conservación del capital frente a una apreciación significativa.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de Kroger:

1. Crecimiento de los ingresos: 1,7%.

Las acciones de Kroger generaron 147.000 millones de dólares en ingresos en los últimos doce meses, pero registraron un crecimiento del -1,9% en un año, ya que la inversión en precios y la deflación compensaron la estabilidad de las unidades.

La tasa de crecimiento anual de los ingresos a cinco años del 3,8% y la tasa de crecimiento anual a diez años del 3,1% muestran la madurez estructural, ya que las ganancias de cuota incrementales proceden de cambios en el mix más que de la expansión de la huella.

Las iniciativas digitales y la expansión de las marcas blancas apoyan la retención del tráfico, aunque la penetración del comercio electrónico sigue representando una parte modesta de las ventas totales y conlleva márgenes más estrechos.

El nombramiento de Greg Foran indica un mayor enfoque en la ejecución, aunque la alimentación sigue siendo una categoría de alta frecuencia y bajo crecimiento en la que los precios competitivos reajustan rápidamente las hipótesis de volumen.

Mantener un crecimiento del 1,7% requiere una retención de clientes estable y promociones disciplinadas, y cualquier escalada en la competencia de precios comprime los ingresos dada la limitada elasticidad de la categoría.

Esta cifra es inferior al crecimiento de los ingresos a cinco años del 3,8%, porque la saturación de la escala limita la expansión incremental y, por tanto, la valoración capitaliza una contribución constante pero limitada de los ingresos.

2. Márgenes operativos: 3.3%

Las acciones de Kroger registraron unos márgenes operativos del 3,2% en los últimos doce meses, frente al 3,3% de hace un año y una media de 5 años del 2,4% durante los ciclos de fuertes inversiones.

El margen bruto mejoró hasta el 24,0% desde el 22,7% de tres años antes, aunque los gastos operativos alcanzaron los 30.600 millones de dólares, absorbiendo gran parte de la expansión del beneficio bruto.

Los antecedentes de Foran en Walmart U.S. hacen hincapié en los estándares de las tiendas y la disciplina de costes, pero la intensidad de la mano de obra y los costes de cumplimiento limitan la expansión estructural de los márgenes.

Mantener márgenes del 3,3% supone promociones disciplinadas y niveles estables de pérdida desconocida, mientras que las inversiones en cumplimiento automatizado y las negociaciones sindicales introducen variabilidad.

Cualquier desviación de 50 puntos básicos en el margen operativo afecta materialmente al beneficio neto debido a la escasa rentabilidad absoluta de 147.000 millones de dólares de ingresos.

Esto está en línea con el margen operativo a un año del 3,3%, porque la disciplina de precios compensa la inflación de costes, y la valoración incorpora estabilidad más que mejora estructural.

3. Múltiplo PER de salida: 12,1x

Las acciones de Kroger cotizan a 13,25× Precio NTM / Beneficios normalizados según la hipótesis de mercado de 2026, mientras que el modelo aplica un múltiplo terminal de 12,1×.

El múltiplo de 12,1 veces capitaliza los beneficios normalizados en condiciones de bajo crecimiento, en consonancia con un perfil de supermercado defensivo y un potencial de expansión limitado a largo plazo.

El crecimiento de los ingresos del 1,7% y los márgenes operativos del 3,3% ya suponen una ejecución estable, y aplicar un múltiplo más alto añadiría optimismo a unos fundamentales estabilizados.

El rendimiento del flujo de caja libre del 6,7% y la rentabilidad por dividendo del 2,1% anclan las expectativas de rentabilidad para el accionista en torno a los ingresos más que a la revalorización del crecimiento.

Si aumenta la intensidad competitiva o flaquea la ejecución bajo el nuevo liderazgo, la durabilidad de los beneficios se debilita y la compresión del múltiplo se produce más rápidamente que la expansión.

Esto está por debajo del PER a 1 año de 13,18× y por debajo de la hipótesis de mercado para 2026 de 13,25×, porque el crecimiento de los beneficios sigue siendo limitado y la valoración asume la normalización en lugar de la recalificación.

Qué pasa si las cosas van mejor o peor?

Los resultados de las acciones de Kroger dependen de la disciplina de precios, la tracción de las marcas blancas y la eficiencia de la distribución digital, que determinarán la dirección del negocio hasta el 31/1/30.

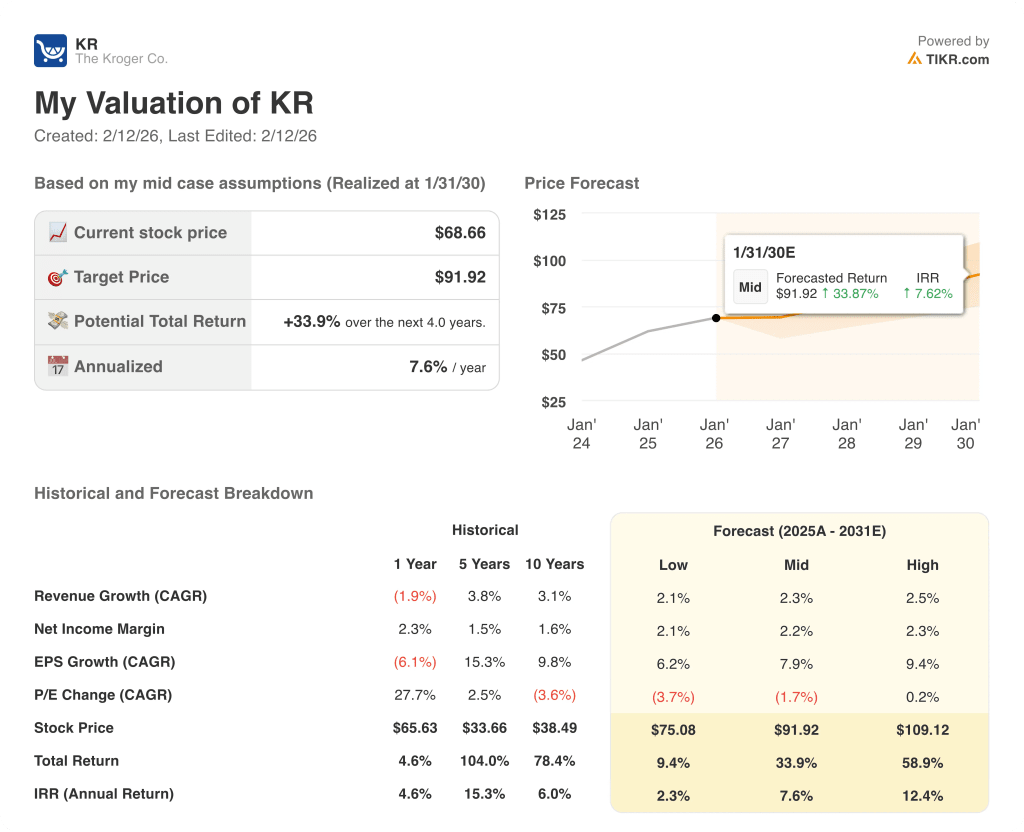

- Caso bajo: Si la competencia de precios se intensifica y los costes digitales se mantienen elevados, los ingresos crecen un 2,1% y el margen neto se mantiene en el 2,1% → rentabilidad anualizada del 2,3%.

- Caso medio: Con un tráfico constante y promociones disciplinadas, los ingresos crecen un 2,3% y el margen neto alcanza el 2,2% → 7,6% de rentabilidad anualizada.

- Caso alto: Si la ejecución bajo Greg Foran eleva la productividad y mejora el apalancamiento digital, los ingresos crecen un 2,5% y el margen neto alcanza el 2,3% → 12,4% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Kroger desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!