Principales conclusiones:

- Crecimiento de IAM: La plataforma Intelligent Agreement Management de DocuSign cuenta ya con más de 25.000 clientes, frente a los 10.000 de abril.

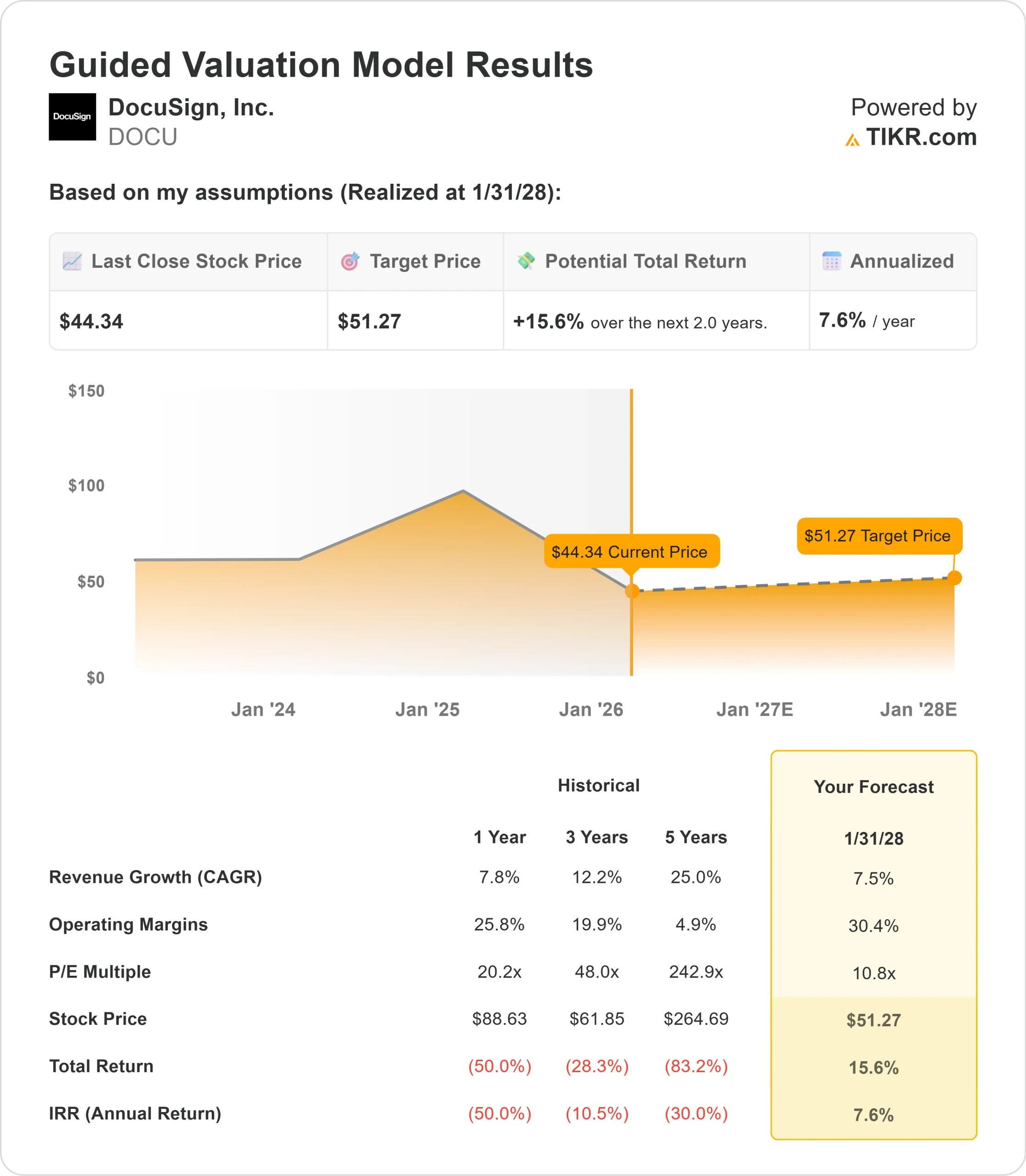

- Proyección de precios: Sobre la base de la ejecución actual, las acciones de DOCU podrían alcanzar los 51 dólares en enero de 2028.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 16% desde el precio actual de 44 dólares.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 8% en los próximos 2 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

DocuSign(DOCU) presentó un tercer trimestre fiscal 2026 sobresaliente con unos ingresos de 818 millones de dólares, un 8% más interanual, y una facturación de 829 millones de dólares, un 10% más interanual.

El CEO Allan Thygesen destacó la creciente propuesta de valor.

- Uno de los 10 principales clientes de DocuSign se convirtió en el segundo mayor este trimestre gracias a una apuesta multimillonaria por IAM.

- Las empresas que utilizan IAM generan nuevos documentos un 99% más rápido y reducen el tiempo de finalización de los acuerdos en un 96%.

- El cambio estratégico de la empresa hacia la Gestión Inteligente de Acuerdos (IAM) está ganando impulso.

- Más de 25.000 clientes de pago han adoptado IAM a finales del tercer trimestre, y la plataforma va camino de representar un porcentaje de dos dígitos de los ingresos recurrentes a finales de año.

- El negocio más amplio de firma electrónica también obtuvo buenos resultados. La retención neta en dólares mejoró en dos puntos porcentuales interanuales, hasta el 102%, con tasas de utilización en máximos de varios años y un crecimiento constante de los sobres enviados.

- Los ingresos internacionales alcanzaron por primera vez el 30% de los ingresos totales, con un crecimiento interanual del 14%.

A pesar de estos datos fundamentales y de una posición de plataforma líder en su categoría, DocuSign cotiza a 44 dólares, lo que ofrece un margen de revalorización para los inversores que reconozcan la transformación de la empresa, que ha pasado de ser un proveedor de firma electrónica de un solo producto a una plataforma integral de gestión de acuerdos.

Lo que dice el modelo para las acciones de DocuSign

Analizamos la evolución de DocuSign hasta convertirse en el líder de su categoría en gestión inteligente de acuerdos.

La empresa se beneficia de múltiples impulsores de la demanda. Los clientes de IAM muestran tasas de retención superiores a la media corporativa, y suelen aumentar su uso de la firma electrónica tras pasarse a la plataforma.

La oportunidad de expansión es considerable: DocuSign cuenta con casi 270.000 clientes directos activos, lo que proporciona un margen significativo para la adopción de IAM.

Las ventajas competitivas de DocuSign se centran en tres pilares.

- En primer lugar, la empresa cuenta con una biblioteca inigualable de acuerdos privados consentidos. El entrenamiento de IAM con estos datos propios ofrece una mejora de 15 puntos porcentuales en precisión y recuperación en comparación con los modelos entrenados con datos de contratos públicos.

- En segundo lugar, DocuSign mantiene más de 1.000 integraciones con terceros y API preparadas para empresas. Las recientes asociaciones con ChatGPT, Anthropic Claude y Salesforce Agentforce posicionan a DocuSign como la capa de acuerdos esencial en toda la empresa.

- En tercer lugar, los clientes confían en la seguridad a escala empresarial de DocuSign. En una encuesta reciente, el 70% de los profesionales afirmaron que confían en una solución dedicada de AI de contratos empresariales frente a un modelo de uso general para la gestión de acuerdos.

Utilizando una previsión de crecimiento anual de los ingresos del 7,5% y márgenes operativos del 30,4%, nuestro modelo proyecta que las acciones subirán a 51 dólares en 2 años. Esto supone un múltiplo precio/beneficios de 10,8 veces.

Esto representa una compresión de las medias históricas de PER de DocuSign de 20,2x (un año) y 48x (tres años). El múltiplo más bajo refleja el descenso significativo de las acciones durante el año pasado y la incertidumbre del mercado en torno al ritmo de adopción de IAM.

El valor real reside en captar la transformación de DocuSign en una empresa de plataformas al tiempo que mantiene una fuerte rentabilidad y generación de flujo de caja libre.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de DOCU:

1. Crecimiento de los ingresos: 7,5

El crecimiento de DocuSign se centra en la adopción de la plataforma IAM en toda su base instalada. La empresa registró un crecimiento de los ingresos del 8% en el tercer trimestre, con una contribución cada vez mayor de IAM.

La dirección espera que IAM represente un porcentaje bajo de dos dígitos del libro de suscripciones a finales de año.

Las primeras cohortes de renovación muestran tasas brutas de retención varios puntos porcentuales superiores a la media corporativa, lo que valida el valor de la plataforma.

Los mercados internacionales, que representan ya el 30% de los ingresos y registran un crecimiento interanual del 14%, ofrecen ventajas adicionales.

La empresa está ampliando sus iniciativas de venta de soluciones en los ámbitos de ventas, compras, recursos humanos y experiencia del cliente.

2. Márgenes de explotación: 30.4%

DocuSign obtuvo un margen operativo no-GAAP del 31,4% en el tercer trimestre, casi 2 puntos porcentuales más que en el mismo periodo del año anterior.

Estos resultados reflejan el aumento de los ingresos, la continua disciplina de costes y la mejora de la eficiencia operativa.

La empresa mantiene un enfoque comedido de la contratación, al tiempo que invierte en áreas estratégicas como el desarrollo de productos y la seguridad.

La dirección espera lograr márgenes operativos interanuales planos para el año fiscal 2026 a pesar de los vientos en contra de los costes de migración a la nube.

3. Múltiplo PER de salida: 10,8x

El mercado valora actualmente DocuSign a 11,1x beneficios sobre una base NTM. Asumimos una ligera compresión a 10,8x durante nuestro periodo de previsión.

Este múltiplo conservador refleja la incertidumbre en torno al ritmo de transformación de la plataforma y la dinámica competitiva en el espacio de gestión de acuerdos.

Sin embargo, a medida que DocuSign demuestre una adopción sostenida de IAM y los clientes obtengan ganancias de productividad mensurables, la empresa debería tener una valoración más alta de lo que sugieren los niveles actuales.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

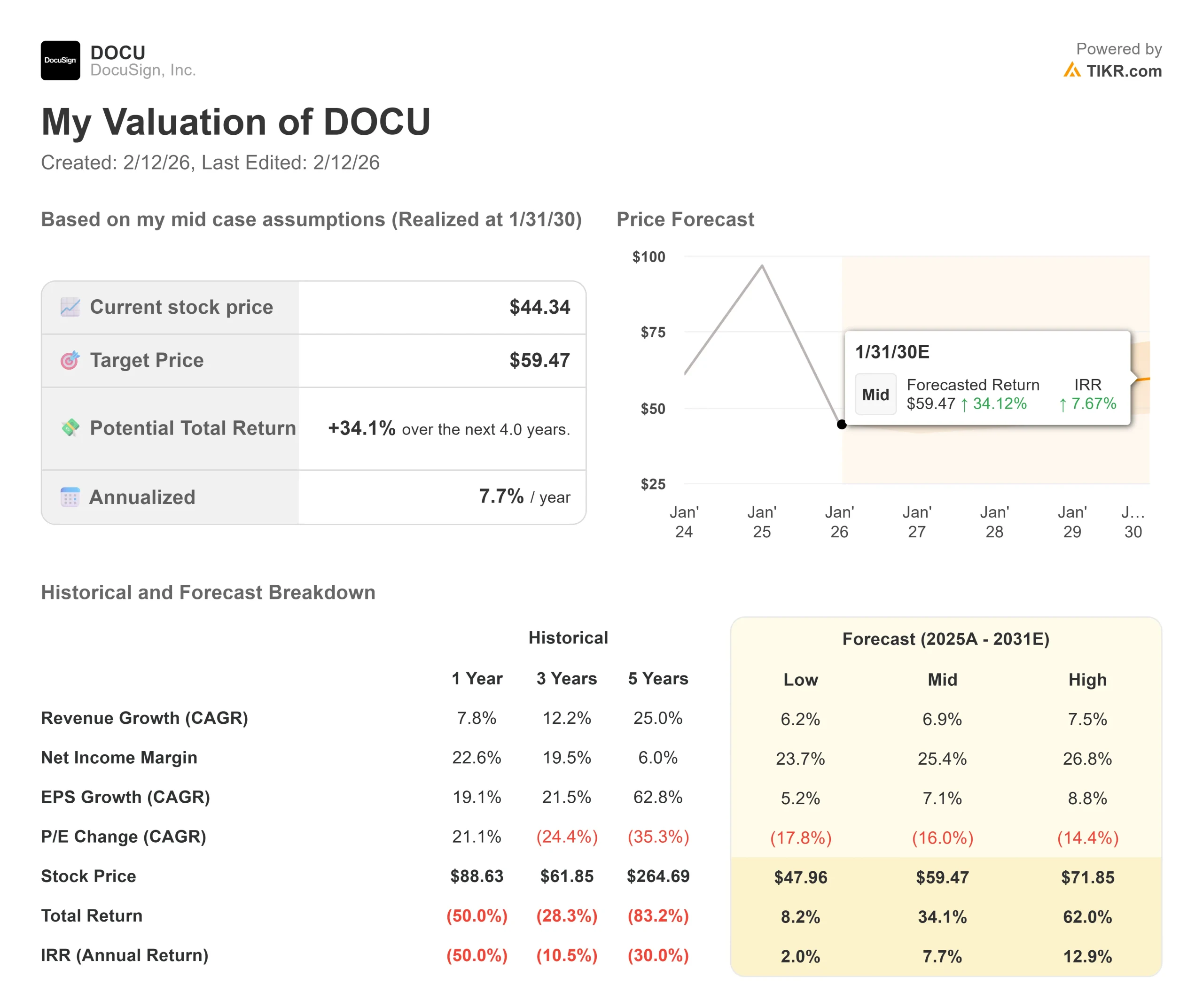

Las transiciones de plataformas tecnológicas conllevan riesgos de ejecución. A continuación se muestra cómo podrían comportarse las acciones de DocuSign en diferentes escenarios hasta enero de 2030:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 6,2% y los márgenes de ingresos netos se comprimen hasta el 23,7%, los inversores seguirán obteniendo una rentabilidad total del 8,2% (2,0% anual).

- Caso medio: Con un crecimiento del 6,9% y unos márgenes del 25,4%, esperamos una rentabilidad total del 34,1% (7,7% anual).

- Caso alto: Si la adopción de IAM se acelera para impulsar un crecimiento de los ingresos del 7,5% mientras DocuSign mantiene unos márgenes del 26,8%, la rentabilidad total podría alcanzar el 62,0% (12,9% anual).

Vea lo que piensan los analistas sobre las acciones de DOCU en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución en el despliegue de IAM, la navegación exitosa de la transición de la firma electrónica a la plataforma, y la capacidad de la compañía para expandirse a través de los flujos de trabajo de acuerdos empresariales.

En el caso más bajo, la adopción de IAM se ralentiza o se intensifican las presiones competitivas.

En el caso alto, la visión de la plataforma se materializa más rápido de lo esperado, impulsando tanto la aceleración de los ingresos como la expansión de los márgenes a medida que los clientes consolidan los flujos de trabajo de acuerdos en DocuSign.

¿Cuánto pueden subir las acciones de DocuSign a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!