Estadísticas clave de las acciones de Costco

- Rango de 52 semanas: $844 a $1.067

- Precio actual: 1.011 dólares

- Objetivo medio de la calle: 1.072 $

- Objetivo máximo de la calle: 1.315 dólares

- Consenso de analistas: 19 de compra, 3 de superación, 12 de mantenimiento, 1 de subestimación, 2 de venta

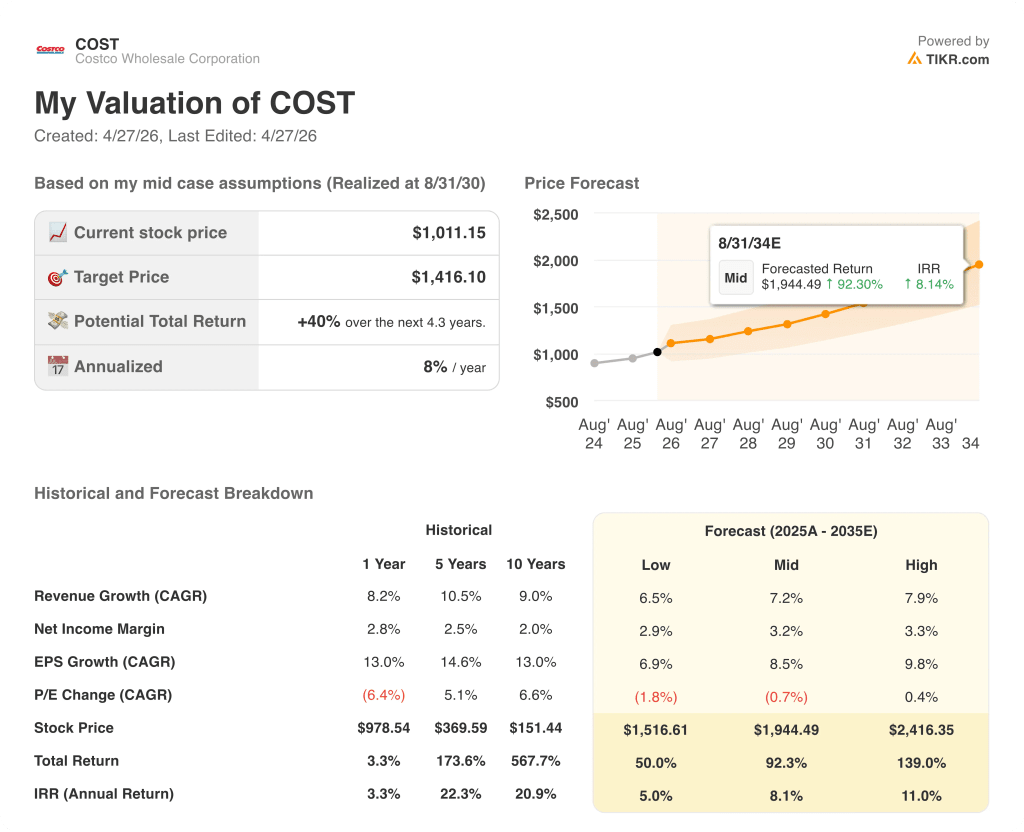

- Objetivo del modelo TIKR (agosto 2030): 1.416 $.

¿Qué ha pasado?

Costco Wholesale Corporation(COST) es el tercer minorista más grande del mundo, que opera un modelo de almacén sólo para miembros que vende grandes cantidades de comestibles, consumibles, electrónica y productos de primera calidad a precios diseñados para mantener a los miembros renovando año tras año.

La cifra principal del segundo trimestre fiscal de 2026: ventas netas de 68.240 millones de dólares, un 9,1% más interanual, con un aumento general de las ventas comparables del 7,4% y del 6,7% si se excluyen la deflación del precio de la gasolina y los efectos del tipo de cambio.

Las acciones de Costco siguieron subiendo en el trimestre, acumulando una ganancia del 13,9% en lo que va de año, ya que los inversores consideraron el modelo basado en la afiliación como un ancla defensiva fiable en un contexto macroeconómico volátil.

El propio motor de afiliación se mantuvo firme: 82,1 millones de miembros de pago al final del trimestre, un 4,8% más que en el mismo periodo del año anterior, con un crecimiento del 9,5% de los miembros ejecutivos hasta 40,4 millones, lo que refleja que los miembros se actualizan activamente en lugar de limitarse a renovar.

Los ingresos netos del segundo trimestre fueron de 2.035 millones de dólares, casi un 14% más que los 1.788 millones del año anterior, con un BPA diluido de 4,58 dólares, frente a los 4,02 del segundo trimestre de 2025.

El consejero delegado, Ron Vachris, dijo a los analistas en la conferencia de resultados del segundo trimestre de 2026: "En Costco, siempre queremos ser los primeros en bajar los precios y los últimos en subirlos", lo que indica que la disciplina de precios de la empresa es un compromiso estratégico, no una respuesta reactiva a las turbulencias arancelarias.

El panorama arancelario añadió una capa catalizadora específica: Costco es una de las más de 2.000 empresas que demandaron al gobierno de EE.UU. para preservar los derechos de reembolso después de que el Tribunal Supremo anulara los aranceles de emergencia IEEPA, y Vachris confirmó que si los reembolsos se materializan, la empresa los canalizará hacia precios más bajos para los miembros en lugar de absorberlos en el balance.

Las ventas netas de marzo se situaron en 28.410 millones de dólares en el periodo de cinco semanas finalizado el 5 de abril, lo que supone un aumento interanual del 11,3%, con un incremento total de las ventas comparables del 9,4%, incluidas las ventas comparables digitales, que aumentaron un 23,3%.

Costco también aumentó su dividendo trimestral el 15 de abril de 1,30 a 1,47 dólares por acción, lo que eleva el pago anualizado a 5,88 dólares, un aumento del 13% que indica la confianza de la dirección en la durabilidad de la generación de flujo de caja libre.

La empresa opera 924 almacenes en todo el mundo y ha previsto 28 nuevas aperturas netas en el ejercicio fiscal 2026, con un objetivo declarado de más de 30 al año en los próximos años, incluido un impulso en los mercados urbanos a través de estructuras inmobiliarias creativas como aparcamientos y desarrollos de uso mixto.

La opinión de Wall Street sobre las acciones de COST

La mejora del 2T confirmó lo que los alcistas más disciplinados de Costco han defendido durante años: la rueda de inercia de la afiliación no se detiene, y el proyecto de crecimiento de unidades añade un segundo motor de crecimiento que la mayoría de los minoristas maduros simplemente no tienen.

El BPA normalizado de COST de 18,21 $ en el ejercicio fiscal 2025 se aproxima a unos 20 $ en el ejercicio fiscal 2026 y a unos 22 $ en el ejercicio fiscal 2027, un ritmo compuesto de aproximadamente el 13% que sigue siendo coherente con la CAGR del BPA de la empresa a 10 años del 13%.

De los 37 analistas que cubren las acciones de Costco, 19 las califican de "Comprar" y 3 de "Superar", lo que le confiere una convicción positiva combinada de aproximadamente el 59% del universo de cobertura, mientras que 12 las mantienen y sólo 3 se sitúan en "Bajo rendimiento" o "Vender".

El precio objetivo medio de 1.072 $ implica un alza de sólo el 6% desde los niveles actuales, con un rango que va desde los 650 $ en el extremo inferior hasta los 1.315 $ en el superior, un diferencial que refleja un desacuerdo genuino sobre si un múltiplo de PER cercano a 50 veces es el ancla correcta a largo plazo o una valoración que requiere una ejecución impecable para justificarse.

El compromiso explícito de Vachris de que los reembolsos de tarifas IEEPA repercutirán en los miembros a través de precios más bajos y no en la cuenta de resultados es una señal que merece la pena sopesar: confirma que la autoridad de Costco en materia de precios es estructural, no oportunista, y refuerza por qué la tasa de renovación en EE.UU. se ha mantenido en el 92,1%.

La única cifra que pondría en entredicho los argumentos alcistas es el ritmo de desaceleración del crecimiento del beneficio por acción: el consenso muestra una moderación de la tasa de capitalización hasta alrededor del 10% en el año fiscal 2028 y en torno al 7% en el año fiscal 2029, a medida que la ley de los grandes números se pone al día, lo que comprime la justificación del múltiplo si la cartera de proyectos no ofrece un aumento incremental.

El catalizador a seguir es el informe de resultados del tercer trimestre fiscal de 2026, en el que los inversores buscarán si el objetivo de expansión de 30 almacenes al año se está cumpliendo según lo previsto y si las ventas comparables digitales, que actualmente se sitúan en el 23,3%, se mantienen por encima del 20%.

Datos financieros

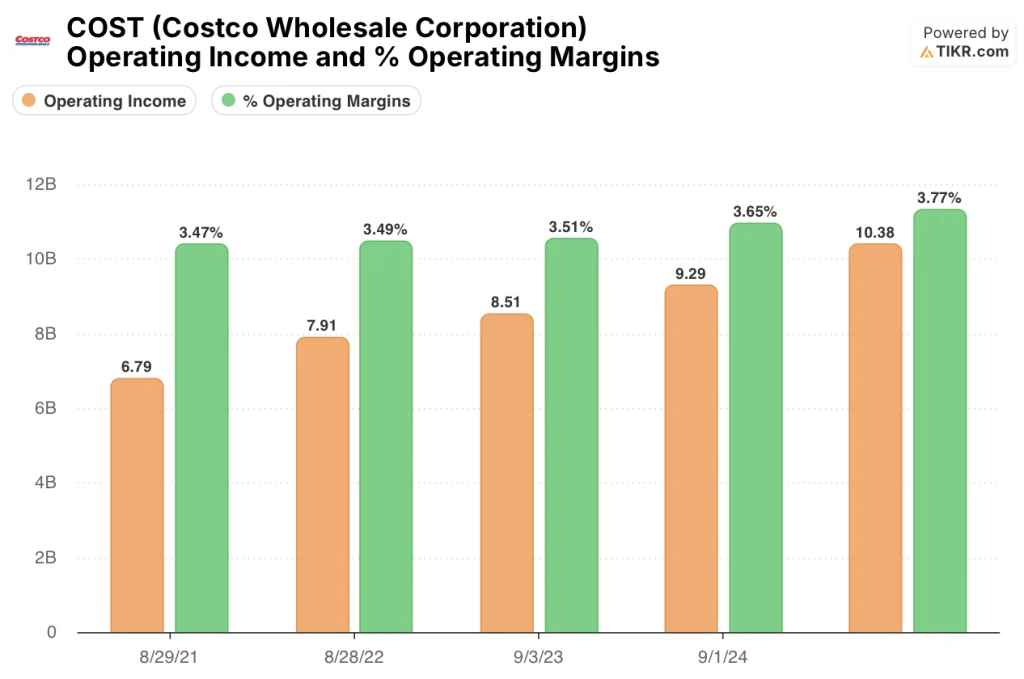

Los ingresos de explotación de Costco alcanzaron los 10 380 millones de dólares en el ejercicio fiscal 2025, un 11,8% más interanual, lo que amplía una recuperación del apalancamiento operativo que ha impulsado los márgenes de explotación del 3,5% en el ejercicio fiscal 2021 al 3,8% en el ejercicio fiscal 2025.

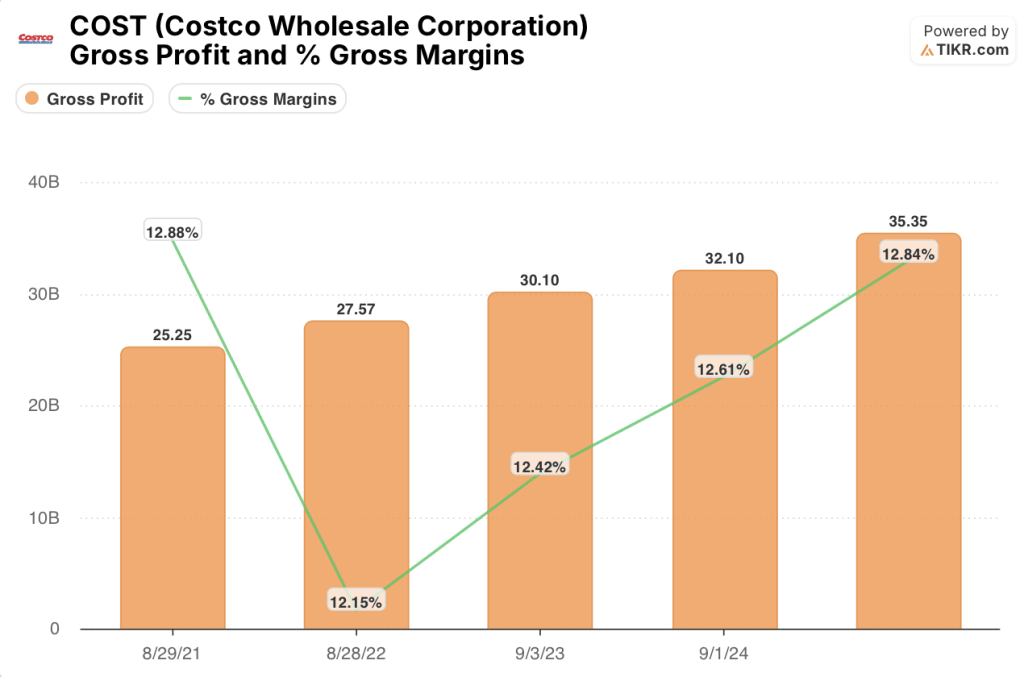

La trayectoria está siendo impulsada por el crecimiento de los beneficios brutos que superan la expansión de los costes: los beneficios brutos aumentaron un 10,1% en el ejercicio fiscal 2025 hasta los 35.350 millones de dólares, con una mejora de los márgenes brutos hasta el 12,8% desde el 12,6% del año anterior, lo que refleja una combinación de la penetración de Kirkland Signature, la disciplina de precios en la deflación de los productos básicos y el aumento de los ingresos auxiliares de la farmacia y el patio de comidas.

La columna del ejercicio 2025 muestra que la tendencia se extiende aún más, con unos ingresos de explotación de 10.380 millones de dólares y unos márgenes de explotación del 3,77%, lo que confirma que la expansión de los márgenes desde el 3,47% del ejercicio 2021 ha sido constante y generalizada, y no impulsada por el ajuste contable de un solo trimestre.

El riesgo de compresión que hay que vigilar son los gastos de venta, generales y administrativos: los gastos operativos totales aumentaron de 18.450 millones de dólares en el ejercicio fiscal 2021 a 26.060 millones de dólares en el periodo a medio plazo, lo que supone un incremento del 41% en cuatro años, y el director financiero Gary Millerchip señaló un viento en contra en el segundo trimestre derivado de un aumento de las reservas para cubrir los mayores costes previstos de las reclamaciones de responsabilidad civil general del año anterior, una partida que no se ajusta a los ingresos y que podría crear un lastre en el margen si se repite.

¿Qué dice el modelo de valoración?

El modelo TIKR valora COST a 1.416 dólares por acción en el escenario intermedio, sobre la base de una CAGR de ingresos de alrededor del 7% hasta el ejercicio fiscal 2030 y una expansión del margen de ingresos netos del 2,9% a alrededor del 3,2%, supuestos que son ampliamente coherentes con el ritmo que Costco ya ha demostrado en los últimos cinco años.

A 1.011 dólares frente a un objetivo medio de 1.416 dólares, lo que supone una rentabilidad potencial del 40% en unos 4 años con una TIR anualizada de alrededor del 8%, las acciones de Costco están bastante bien valoradas: el perfil de rentabilidad es razonable para una empresa de esta calidad.

La tensión central para los inversores en acciones de Costco es si el objetivo de expansión de 30 almacenes al año puede mantener un crecimiento del BPA de dos dígitos el tiempo suficiente para crecer a un múltiplo que el mercado ya ha asignado con plena confianza.

Lo que tiene que salir bien

- La cartera de 30 almacenes al año se ejecuta según lo previsto, incluidas las aperturas de relleno urbano a través de aparcamientos y estructuras de uso mixto en mercados de alta densidad como Los Ángeles y Nueva York, añadiendo los picos de afiliación que acompañan históricamente a la entrada en nuevos mercados.

- Las ventas comparables digitales, que se situaban en el 23,3% en marzo de 2026, se mantienen por encima del 20% a medida que aumenta la personalización: En el segundo trimestre ya se registraron 470 millones de dólares en ventas de comercio electrónico atribuidas a los carruseles de recomendaciones personalizadas, y la hoja de ruta para un mayor despliegue está en marcha.

- El BPA se incrementa en torno al 13% anual hasta el ejercicio 2027, en línea con la TACC histórica de 10 años, gracias a una mejora de los márgenes de más de 20 puntos básicos al año, una trayectoria que el segundo trimestre demostró que es factible incluso mientras se reducen los precios para los miembros.

- Los reembolsos de tarifas de IEEPA, si se materializan, se canalizan hacia precios más bajos como Vachris se comprometió, reforzando la propuesta de valor y apoyando el crecimiento de los miembros de nuevo hacia el ritmo anualizado del 5%.

Lo que podría ir mal

- Un PER a futuro de aproximadamente 49 veces no deja casi margen para una desaceleración de los beneficios: el consenso ya prevé que el crecimiento del BPA se modere hasta alrededor del 10% en el ejercicio fiscal 2028 y en torno al 7% en el ejercicio fiscal 2029, y cualquier trimestre que se sitúe por debajo de esos umbrales podría comprimir el múltiplo rápidamente.

- Continúa la erosión de la tasa de renovación de socios: la tasa en EE.UU. bajó 10 puntos básicos en el segundo trimestre, hasta el 92,1%, debido a que las suscripciones en línea renuevan a un ritmo inferior que las suscripciones en almacenes, y un descenso adicional de 20 a 30 puntos básicos en los próximos dos o tres trimestres indicaría una fricción estructural en el volante que el múltiplo de primas no puede absorber.

- La ralentización de los gastos de venta, generales y administrativos, en concreto el aumento de las reservas de responsabilidad civil general que añadió 6 puntos básicos de viento en contra en el segundo trimestre, podría repetirse en un entorno de siniestros de mayor coste, presionando la historia de mejora del margen operativo en el momento exacto en que la valoración requiere un rendimiento continuado.

- El impulso de los almacenes urbanos a los aparcamientos y a los formatos de uso mixto es un cambio de modelo más que una réplica: Costco aún no ha demostrado a escala estadounidense que estas estructuras ofrezcan la misma trayectoria de AUV y densidad de socios que los emplazamientos tradicionales.

Debería invertir en Costco Wholesale Corporation?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de COST y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios en los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir la evolución de Costco Wholesale Corporation y de cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.