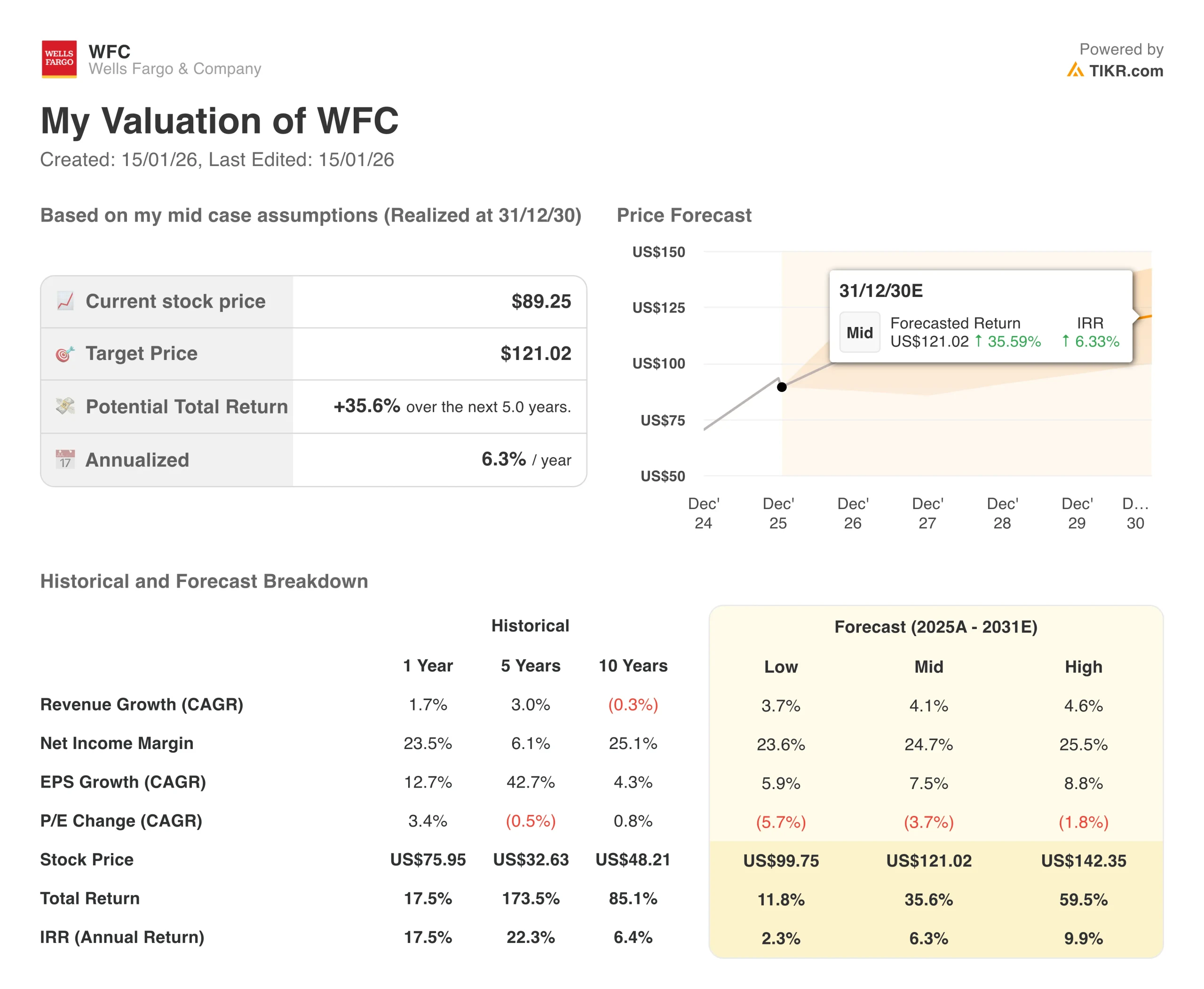

Kennzahlen zur Wells Fargo-Aktie

- Kursveränderung für Wells Fargo Aktie: -4.61%

- $WFC Aktienkurs per 14. Januar: $89

- 52-Wochen-Hoch: $98

- $WFC Aktien Kursziel: $101

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Was ist passiert?

Die Aktie von Wells Fargo(WFC) fiel um mehr als 4%, obwohl sie die Gewinnerwartungen im vierten Quartal übertraf. Die Anleger konzentrierten sich auf einen Umsatzrückgang, der Fragen über die Fähigkeit der Bank aufwarf, das Wachstum zu beschleunigen, nachdem die Obergrenze für Vermögenswerte der Federal Reserve aufgehoben wurde.

Die in San Francisco ansässige Bank meldete einen bereinigten Gewinn von 1,76 Dollar pro Aktie und übertraf damit die Schätzung der Analysten von 1,66 Dollar deutlich.

Die Einnahmen beliefen sich jedoch auf 21,29 Milliarden Dollar und verfehlten damit die Konsensprognose von 21,64 Milliarden Dollar. Dieser Fehlbetrag überschattete ein ansonsten solides Quartal, in dem der Nettogewinn auf 5,4 Milliarden Dollar stieg.

Der Vorstandsvorsitzende Charlie Scharf versuchte, die Ergebnisse zu beschönigen, indem er sagte:

"Eine starke Finanzleistung, die Aufhebung der von der US-Notenbank auferlegten Vermögensbegrenzung, die Beendigung mehrerer Zustimmungsbeschlüsse und ein stärkeres Wachstum sowohl in unserem Privat- als auch in unserem Firmenkundengeschäft machen mich stolz auf unsere Ergebnisse des Jahres 2025."

Die Aufhebung der Vermögensobergrenze war ein entscheidender Moment für Wells Fargo. Die Fed hatte die Beschränkung 2018 nach dem Skandal um gefälschte Konten verhängt, um die Vermögenswerte der Bank auf 1,95 Billionen US-Dollar zu begrenzen und sie daran zu hindern, ihre Bilanz zu vergrößern.

Da diese Beschränkung nun weggefallen ist, hat Wells Fargo seine Kreditvergabe- und Handelsaktivitäten ausgeweitet, um die verlorene Zeit wieder aufzuholen.

Die Zahlen zeigen einige erste Erfolge. Die durchschnittlichen Kredite stiegen im Jahresvergleich um 5 % auf 955,8 Mrd. USD, das stärkste vierteljährliche Wachstum seit dem ersten Quartal 2020.

Allein im dritten Quartal stiegen die Endkredite um 5 %, angetrieben durch das Gewerbe- und Industriekreditgeschäft, das Investmentbanking für Unternehmen und das Wachstum der Geschäftsbank.

Doch die entgangenen Erträge sprechen eine andere Sprache. Die Gesamteinnahmen stiegen im Jahresvergleich nur um 4 %, was für eine Bank, die jetzt, da die regulatorischen Fesseln weg sind, aufgestautes Wachstum freisetzen sollte, nicht gerade beeindruckend ist.

Die Nettozinserträge stiegen um 4 % auf 12,33 Mrd. USD, während die zinsunabhängigen Erträge um 5 % auf 8,96 Mrd. USD stiegen. Das sind solide Zahlen, aber nicht die Art von explosivem Wachstum, die den Hype um die Aufhebung der Vermögensobergrenze rechtfertigen würde.

Die Wells Fargo-Aktie hat in den letzten Jahren einen Höhenflug erlebt und ist seit Anfang 2021 um 157 % gestiegen. Die Anleger glaubten an den Turnaround und wetteten darauf, dass Scharf das Compliance-Durcheinander der Bank bereinigen, die Kosten senken und Wells Fargo für höhere Renditen positionieren könnte, sobald die Regulierungsbehörden aus dem Weg sind.

Die Aktie erreichte im Dezember einen 52-Wochen-Höchststand von 89 US-Dollar und spiegelte damit den größten Optimismus darüber wider, was das Jahr 2026 bringen könnte.

Der Umsatzrückgang im vierten Quartal macht die Anleger jedoch nervös, da sich der Turnaround als komplizierter erweisen könnte, als er aussah.

Was uns der Markt über die WFC-Aktie sagt

Die Wells Fargo-Aktie gab nach, weil die Umsatzprognose für 2026 die Erwartungen nicht erfüllte, obwohl das zugrunde liegende Geschäft eine positive Dynamik aufwies.

CFO Mike Santomassimo erläuterte die Aussichten der Bank auf dem Earnings Call und prognostizierte für 2026 einen Nettozinsertrag von insgesamt 50 Mrd. USD, gegenüber 47,5 Mrd. USD im Jahr 2025.

Das ist ein Wachstum von etwa 5 %, was sich anständig anhört, bis man sich vergegenwärtigt, dass Wells Fargo seine Bilanz im mittleren einstelligen Prozentbereich ausbaut und größere Ertragszuwächse verzeichnen sollte.

Das Problem ist der Nettozinsertrag ohne Berücksichtigung der Märkte, den Santomassimo für 2026 auf 48 Mrd. USD veranschlagt, verglichen mit 46,7 Mrd. USD im Jahr 2025.

Das ist nur ein Wachstum von etwa 3 %, und wenn man die Run-Rate für das vierte Quartal auf das Jahr hochrechnet und um die Anzahl der Tage bereinigt, bedeutet dies, dass der Nettozinsertrag den größten Teil des Jahres über im Wesentlichen unverändert bleiben wird.

Die Bank geht in ihrer Prognose von zwei bis drei Zinssenkungen durch die Fed im Jahr 2026 aus, wobei die 10-jährigen Staatsanleihen relativ stabil bleiben. Dies führt zu Gegenwind für den Nettozinsertrag, da niedrigere Zinssätze die Margen drücken, insbesondere im gewerblichen Bereich, wo Wells Fargo ein großes Portfolio mit variablen Zinssätzen besitzt.

Der Ausgleich soll durch das Wachstum von Krediten und Einlagen erfolgen. Wells Fargo geht davon aus, dass die durchschnittlichen Kredite zwischen dem vierten Quartal 2025 und dem vierten Quartal 2026 im mittleren einstelligen Bereich wachsen werden, angetrieben durch gewerbliche Kredite, Autokredite und Kreditkarten.

Auch die durchschnittlichen Einlagen werden voraussichtlich im mittleren einstelligen Bereich wachsen, wobei sich die Zusammensetzung eher in Richtung höher verzinslicher Einlagen als in Richtung kostenloser Girokonten verschiebt.

Hier liegt das Problem: Wells Fargo verzeichnete allein im vierten Quartal ein sequenzielles Kreditwachstum von 5 %. Wenn sich dieses Tempo für das Gesamtjahr auf einen mittleren einstelligen Wert verlangsamt, deutet dies darauf hin, dass die Bank das Wachstum im vierten Quartal vorgezogen hat und im Jahr 2026 eine deutliche Verlangsamung erleben könnte. Das ist nicht das, was die Anleger von einer Bank hören wollen, die gerade ihre Vermögensbegrenzung aufgehoben hat.

Ein weiteres Problem ist das Marktgeschäft, das Wells Fargo aggressiv vorantreibt. Es wird erwartet, dass der Nettoinventarwert der Märkte von einer viel kleineren Basis bis 2026 auf 2 Mrd. USD ansteigen wird, was auf niedrigere kurzfristige Finanzierungskosten und verstärkte Kundenfinanzierungsaktivitäten zurückzuführen ist.

Santomassimo warnte jedoch, dass dieses NII-Wachstum teilweise durch niedrigere Handelsgebühren ausgeglichen wird, so dass der Nettoertragsbeitrag nicht so groß ist, wie er aussieht.

Die Wells Fargo-Aktie sieht sich auch mit Fragen zur Ausgabendisziplin konfrontiert.

- Die Bank prognostizierte für das Jahr 2026 zinsunabhängige Ausgaben in Höhe von 55,7 Mrd. USD, gegenüber 54,8 Mrd. USD im Jahr 2025.

- Das ist ein Wachstum von etwa 1,6 %, was sich gut anhört, bis man bedenkt, dass Wells Fargo von Effizienzinitiativen Einsparungen in Höhe von 2,4 Mrd. $ brutto erwartet.

- Diese Einsparungen werden durch zusätzliche Technologieausgaben in Höhe von 1,1 Mrd. USD, 800 Mio. USD für andere Investitionen und weitere 800 Mio. USD für Gehaltserhöhungen und leistungsbezogene Vergütungen aufgefressen.

Wells Fargo hat außerdem in der zweiten Hälfte des Jahres 2025 Abfindungszahlungen in Höhe von 908 Mio. USD vorgenommen, um den Personalabbau im Jahr 2026 zu finanzieren, aber Santomassimo sagte, dass die Bank im nächsten Jahr keine nennenswerten zusätzlichen Abfindungen erwartet.

Im Ergebnis rechnet Wells Fargo für 2026 mit einem Nettoaufwandswachstum von nur etwa 900 Mio. USD, was dem Unternehmen eine gewisse operative Hebelwirkung verleiht. Es handelt sich jedoch nicht um die Art von massiven Effizienzsteigerungen, die zu einem großen Anstieg der Rentabilität führen würden.

Positiv zu vermerken ist, dass die Kreditqualität weiterhin gut ist. Die Nettoabschreibungen gingen im Jahresvergleich um 13 % auf 1,03 Mrd. USD zurück, und die Nettoabschreibungsquote sank um 10 Basispunkte auf 43 Basispunkte der durchschnittlichen Kredite. Die Verluste bei Gewerbeimmobilien stiegen leicht an, vor allem im Büroportfolio, aber Santomassimo sagte, dass sich die Bewertungen von Büroimmobilien stabilisieren und zukünftige Verluste überschaubar sein dürften.

Wells Fargo verfügt über eine solide Kapitalposition mit einer CET1-Quote von 10,6 %, die zwar von 11,1 % vor einem Jahr gesunken ist, aber immer noch deutlich über dem regulatorischen Minimum von 8,5 % liegt.

Im Jahr 2025 schüttete die Bank 23 Mrd. USD an die Aktionäre aus, davon 18 Mrd. USD in Form von Aktienrückkäufen. Scharf warnte jedoch, dass die Aktienrückkäufe im Jahr 2026 geringer ausfallen werden, da Wells Fargo dem organischen Kreditwachstum Vorrang einräumt.

Die Anleger haben sich an aggressive Rückkäufe gewöhnt, durch die die Zahl der Aktien in den letzten sechs Jahren um 26 % gesunken ist. Wenn die Rückkäufe im Jahr 2026 deutlich zurückgehen, entfällt eine wichtige Stütze für das Wachstum des Gewinns pro Aktie.

Der strategische Ausblick bleibt unverändert. Wells Fargo strebt mittelfristig eine Eigenkapitalrendite von 17% bis 18% an, gegenüber 15% im Jahr 2025. Scharf betonte, dass 17 % bis 18 % nicht das endgültige Ziel sind, sondern nur ein weiterer Meilenstein auf dem Weg zu einer erstklassigen Rendite.

Er lehnte es jedoch ab, einen Zeitrahmen für das Erreichen dieses Ziels zu nennen, und verwies auf die Ungewissheit in Bezug auf Zinssätze, Kreditbedingungen und das regulatorische Umfeld.

Dieser Mangel an Konkretheit ist frustrierend für Anleger, die wissen wollen, wann sich die Trendwende in wesentlich höheren Renditen niederschlagen wird.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Wie viel Aufwärtspotenzial hat die Wells Fargo-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!