Wichtigste Erkenntnisse:

- Kursziel: Auf der Grundlage des Bewertungsmodells könnte die doValue-Aktie bis 2027 einen Kurs von 5 € erreichen, gestützt durch stabile Servicing-Gebühren und eine normalisierte operative Leistung.

- Aufwärtspotenzial: Das Kursziel von 5 € entspricht einem Gesamtaufwärtspotenzial von etwa 54 % gegenüber dem aktuellen Kurs von 3 €, was eher auf eine Normalisierung der Erträge als auf aggressive Wachstumsannahmen zurückzuführen ist.

- Renditeprofil: Das Modell impliziert eine annualisierte Rendite von ca. 25 % in den nächsten 2 Jahren, angetrieben durch eine Erholung der Margen und eine bescheidene Ausweitung des Multiples.

- Ertragsunterstützung: Operative Margen von nahezu 21 % und ein Umsatzwachstum von etwa 1 % untermauern die Bewertung und zeigen, dass die Renditen eher durch Effizienz und Kostendisziplin als durch eine Umsatzbeschleunigung gestützt werden.

doValue S.p.A.(DOV) ist ein europäisches Kreditdienstleistungsunternehmen, das notleidende und notleidende Kredite in Italien, Spanien, Griechenland und Zypern verwaltet und ein Asset-Light-Modell verfolgt, das sich an den Rückzahlungsvolumina und nicht an der Kreditvergabe in der Bilanz orientiert.

Im Dezember 2025 legte das Unternehmen einen Fonds auf, der sich auf italienische staatsgarantierte Kredite mit einem Bruttobuchwert von 200 Millionen Euro konzentriert, wodurch das auf Gebühren basierende verwaltete Vermögen erweitert und die Sichtbarkeit künftiger Servicing-Einnahmen erhöht wurde.

In den ersten neun Monaten des Jahres 2025 erwirtschaftete doValue Nettoeinnahmen in Höhe von rund 365 Millionen Euro. Dies spiegelt das stabile Servicing-Volumen trotz der gedämpften Kreditvergabe in Europa wider, was insofern von Bedeutung ist, als die Einnahmen stärker an die Größe des Portfolios als an die Vergabe neuer Kredite gebunden sind.

Der Nettogewinn von DOVA erreichte nach Abzug der einmaligen Kosten 12 Millionen Euro, während die operativen Margen von rund 18% eine starke Kostenkontrolle und den Vorteil einer Servicing-Plattform mit weitgehend festen Kosten belegen.

Trotz steigender Gewinne und stabiler Margen spiegelt der Marktwert des Unternehmens in Höhe von etwa 500 Millionen Euro immer noch die Vorsicht der Anleger in Bezug auf die europäischen Kreditzyklen wider und verdeutlicht die Diskrepanz zwischen der Unternehmensleistung und dem aktuellen Kurs der Aktie.

Was das Modell über die DOV-Aktie aussagt

Wir haben das Aufwärtspotenzial von doValue anhand konservativer Annahmen bewertet, die sich auf stabile Dienstleistungserträge, Kostendisziplin und ein kapitalschonendes Kreditmanagementmodell stützen.

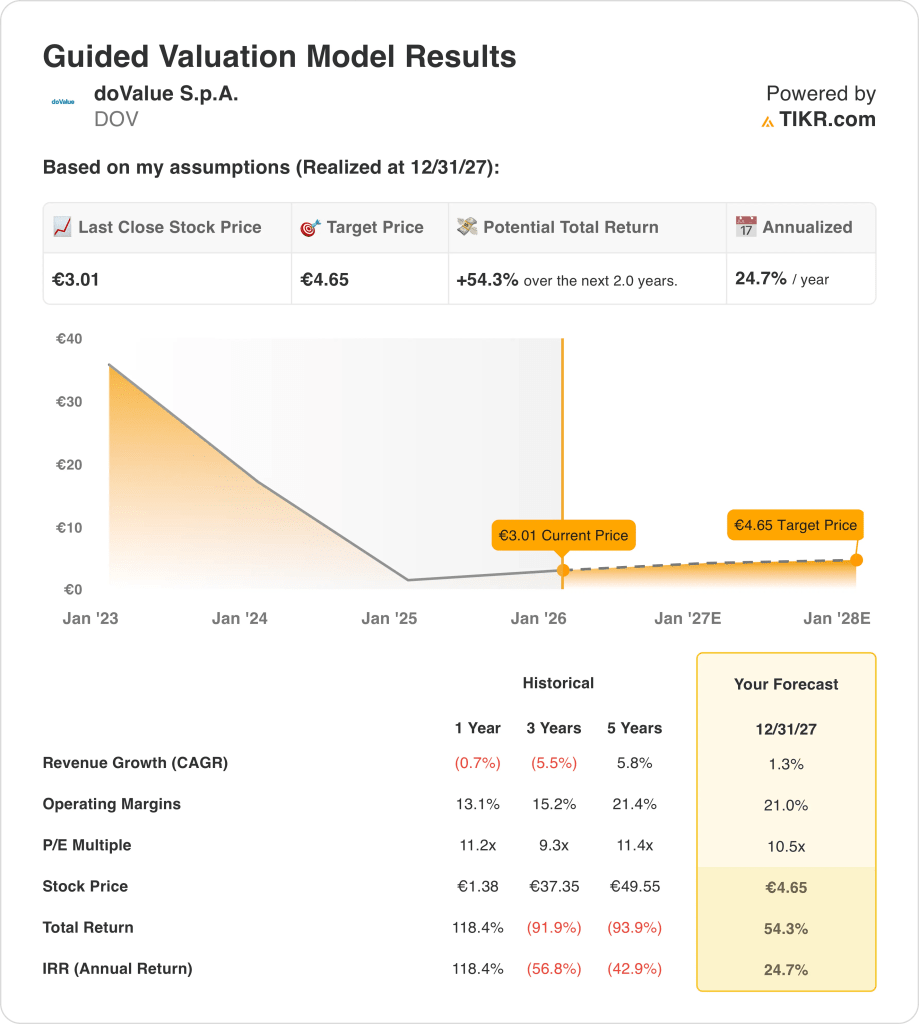

Bei einem Umsatzwachstum von 1,3 %, einer operativen Marge von 21,0 % und einem 10,5-fachen Kurs-Gewinn-Verhältnis (KGV) prognostiziert das Modell einen Anstieg der Aktie von 3,01 € auf 4,65 €.

Dies impliziert eine Gesamtrendite von 54,3 % bzw. eine annualisierte Rendite von 24,7 % über die nächsten 2,0 Jahre, wobei die Ausführung eher als eine mehrfache Expansion zu betrachten ist.

Bewerten Sie jede Aktie in 30 Sekunden mit TIKR (kostenlos) →

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die DOV-Aktie verwendet:

1. Umsatzwachstum: 1,3%

Die Ertragsbasis von doValue ist in den letzten Jahren leicht gesunken, mit einem LTM-Umsatz von rund 480 Millionen Euro, was auf die Abwicklung des Portfolios und die gedämpfte NPL-Bildung in Italien, Spanien, Griechenland und Zypern zurückzuführen ist.

Die jüngste Entwicklung zeigt eine Stabilisierung mit einem Nettoumsatz von rund 365 Millionen Euro in den ersten neun Monaten 2025, gestützt durch große Servicing-Mandate und vermögensunabhängige Gebühren, die an ein verwaltetes Vermögen von 138 Milliarden Euro gebunden sind.

Das künftige Wachstum wird durch geringere neue NPL-Zuflüsse begrenzt, aber durch UTP-Rückflüsse, staatlich garantierte Kreditinitiativen und eine allmähliche Ausweitung der kapitalschonenden Fonds- und Beratungsaktivitäten unterstützt.

Die aggregierten Analystenprognosen gehen von einem Ertragswachstum von 1,3 % aus und spiegeln eine stabile Portfoliowirtschaft wider, die durch strukturelle Abflüsse und einen gedämpften Hintergrund bei der Kreditvergabe in Europa gemildert wird.

2. Operative Margen: 21%

doValue hat in der Vergangenheit operative Margen zwischen etwa 13% und 21% erwirtschaftet, was den Fixkostenhebel widerspiegelt, der mit der Bearbeitung und Verwertung von Großkrediten einhergeht.

In jüngster Zeit haben sich die Margen verbessert, da Kostenkontrollen die geringeren Einnahmen ausgleichen konnten. Die LTM-Betriebsmargen liegen bei 18% und die EBITDA-Margen bei über 35%, was auf Effizienzsteigerungen trotz schwacher Umsatztrends hinweist.

Die Normalisierung in Richtung 21,0 % setzt ein stabiles Dienstleistungsvolumen, begrenzte zusätzliche Einstellungen und eine anhaltende Disziplin bei den SG&A- und Technologieausgaben voraus, da die Portfolios reifen.

Im Vergleich zu den Erwartungen der befragten Analysten stellen operative Margen von etwa 21,0 % eine normalisierte Effizienz und operative Hebelwirkung dar, ohne sich auf erhöhte Erholungszyklen oder beschleunigtes Wachstum zu stützen.

3. Exit P/E Multiple: 10,5x

doValue wird derzeit in der Nähe des 11-fachen des Gewinns gehandelt, was im Großen und Ganzen mit der historischen Bewertungsspanne zwischen dem 9-fachen und 12-fachen in Zeiten stabiler Rentabilität übereinstimmt.

Die Anleger sind aufgrund der Zyklizität des europäischen Kreditgeschäfts, der Volatilität der Erträge und des begrenzten organischen Wachstums trotz steigender Margen und wiederkehrender Dienstleistungserträge weiterhin vorsichtig.

Damit es zu einer Neubewertung kommt, muss das Unternehmen normalisierte Gewinne aufrechterhalten, eine kapitalschonende Expansion beibehalten und einen erneuten Kostendruck oder einen starken Portfolioabfluss vermeiden.

Nach den gepoolten Marktprognosen deckt ein Exit-Multiplikator von 10,5× die ausgewogenen Erwartungen in Bezug auf die Dauerhaftigkeit der Erträge und die Cash-Generierung ab und berücksichtigt gleichzeitig die begrenzte Wachstumssicht und das eingeschränkte Potenzial für eine Neubewertung.

Sehen Sie sich die 5-Jahres-Prognosen der Analysten für doValue mit TIKR an (kostenlos) →

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse von doValue hängen von den Portfoliozuflüssen, der Verwertungseffizienz und der Kostendisziplin über die europäischen Kreditzyklen hinweg ab, wodurch sich eine Reihe plausibler Ausführungspfade bis 2029 ergeben.

- Low Case: Wenn der Portfolioabfluss anhält und die Verwertungsaktivität gedämpft bleibt, wachsen die Erträge um 9,2 %, die Nettogewinnmargen halten sich bei 14,3 %, die Bewertung bleibt vorsichtig, und die Renditen beruhen hauptsächlich auf der Ertragsnormalisierung → 20,1 % annualisierte Rendite.

- Mittlerer Fall: Bei stabilen Servicevolumina und anhaltender Kostendisziplin unterstützen ein Umsatzwachstum von fast 10,1 %, eine Verbesserung der Nettogewinnmargen in Richtung 15,3 % und eine stabile Bewertung eine ausgewogene Gewinnsteigerung → 29,9 % annualisierte Rendite.

- High Case: Wenn sich die Rückflüsse beschleunigen und kapitalschonende Initiativen wirksam skalieren, erreichen die Erträge etwa 11,1 %, die Nettogewinnmargen nähern sich 16,0 %, und der Bewertungsdruck lässt nach, was einen stärkeren Kursanstieg ermöglicht → 39,6 % annualisierte Rendite.

Die Umsetzung von Erholungen, der Portfoliomix und die betriebliche Effizienz sind wichtiger als makroökonomischer Optimismus, da die Rendite davon abhängt, wie konsistent die Erträge über die Zyklen hinweg umgesetzt werden.

Das High-Case-Kursziel von 11,34 € ist erreichbar, wenn sich das Gewinnwachstum beschleunigt und die Margen in Richtung des oberen Endes der Erwartungen expandieren, ohne dass eine aggressive Ausweitung des Multiples oder spekulative Bewertungsannahmen erforderlich sind.

Wie viel Aufwärtspotenzial hat doValue von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Bewerten Sie jede Aktie in weniger als einer Minute mit TIKR → kostenlos.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!