Wichtigste Erkenntnisse:

- CEO-Wechsel: Vulcan Materials hat im Januar 2026 einen Führungswechsel vollzogen: Ronnie Pruitt übernahm nach Tom Hills jahrzehntelanger Amtszeit die Rolle des CEO und übernahm ein Unternehmen mit einem freien Cashflow von mehr als 1 Mrd. USD in den letzten 12 Monaten und einem um 27 % gestiegenen Bruttogewinn pro Tonne in den letzten zwei Jahren.

- Dividende angehoben: Vulcan Materials hat seine vierteljährliche Dividende im Februar auf 0,52 $ pro Aktie erhöht, was einer Steigerung von 6 % gegenüber 0,49 $ entspricht. Dies markiert 9 Jahre in Folge ein Dividendenwachstum und spiegelt das Vertrauen des Managements in eine nachhaltige Cash-Generierung vor den Ergebnissen des vierten Quartals 2025 am 17. Februar wider.

- Kursprognose: Die Aktie von Vulcan Materials könnte bis Dezember 2027 einen Wert von 370 $ erreichen, basierend auf einem Umsatzwachstum von 6 % auf 8 Mrd. $, einer Ausweitung der operativen Margen auf 23 % und einem 32-fachen Gewinnmultiplikator, der dem historischen 10-Jahres-Kurs-Gewinn-Verhältnis der Aktie entspricht.

- Gesamtes Aufwärtspotenzial: Das Kursziel von Vulcan Materials von 370 $ entspricht einer Gesamtrendite von 13 % gegenüber dem aktuellen Kurs von 328 $, was einer annualisierten Rendite von 7 % pro Jahr über 1,9 Jahre entspricht.

Aufschlüsselung der Argumente für Vulcan Materials Co.

Vulcan Materials Company(VMC), der größte Hersteller von Bauzuschlagstoffen in den Vereinigten Staaten, steht am 17. Februar vor einem entscheidenden Q4 2025 Ergebnistest mit Analystenerwartungen von $2,13 EPS bei $2 Milliarden Umsatz.

Im vergangenen Januar stufte DA Davidson die Aktie bei 306 $ auf "Neutral" herab und nannte als wichtigste kurzfristige Risikofaktoren ein geringeres Preisrealisierungspotenzial und eine Abschwächung der Angebotsaktivitäten im Infrastrukturbereich.

B. Riley(RILY) konterte im Januar mit einer Buy-Einstufung und einem Kursziel von 345 $ und beschrieb das Unternehmen als eine Mautstraße für den US-Bau mit natürlichen lokalen Monopolen in 80 Ländern, die 200 Millionen Quadratfuß an Rechenzentrumsprojekten bedienen.

Der Umsatz für das Gesamtjahr 2025 wird auf 8 Mrd. USD geschätzt, wobei das EBITDA um 17 % auf 2 Mrd. USD steigt und die operativen Margen von 19 % im Jahr 2024 auf 21 % steigen, unterstützt durch den Vulcan Way of Operating in 127 technologisch ausgestatteten Werken.

COO und späterer CEO Ronnie Pruitt erklärte bei der Telefonkonferenz zum 3. Quartal: "Unser Bruttogewinn pro Tonne lag in den letzten 12 Monaten bei 11,51 $ und damit 27 % höher als noch vor 2 Jahren."

Das Unternehmen veräußerte seine Asphalt- und Baudienstleistungen im Oktober 2025 und kündigte die Veräußerung seines kalifornischen Betongeschäfts an, um das Kapital in Akquisitionen mit Schwerpunkt auf Zuschlagstoffen umzuschichten, wobei der Verschuldungsgrad knapp unter dem Zielbereich von 2 bis 2,5x EBITDA gehalten wird.

Nur 40 % der IIJA-Infrastrukturmittel wurden ausgegeben, die Autobahnneubauten in den von Vulcan versorgten Bundesstaaten sind im nachlaufenden 12-Monatszeitraum um 17 % gestiegen, und die M&A-Pipeline des Unternehmens bleibt unter dem neuen CEO, der über einen jährlichen freien Cashflow von 1 Mrd. USD verfügt, aktiv.

Bei einem Forward P/E von 39x gegenüber einem Konsens Buy und einem mittleren Ziel von 329 $ wird die Aktie in der Nähe ihres 52-Wochen-Hochs von 331 $ gehandelt, so dass die Anleger abwarten müssen, ob der Gewinnbericht für das vierte Quartal und die Prognose für 2026 diesen Aufschlag rechtfertigen können, bevor die Genehmigung für den Oberflächentransport im September ausläuft.

Was das Modell für die VMC-Aktie aussagt

Der Rückenwind für Vulcan im Infrastrukturbereich ist real, aber da die Aktie mit 328 $ bereits über dem Konsensziel der Analysten von 320 $ gehandelt wird, hat der Markt den kurzfristigen Bauzyklus bereits eingepreist, noch bevor die Ergebnisse für Q4 2025 am 17. Februar veröffentlicht werden (was für heute erwartet wird).

Das Modell geht von einem Umsatzwachstum von 6,3 % und einer operativen Marge von 22,5 % aus - konservativ im Vergleich zum aktuellen Forward-Gewinnmultiplikator von 34,9x, den der Markt heute preist - und stützt einen Exit-Multiplikator von 32,3x, was zu einem Kursziel von 370 $ führt.

Bei einer Gesamtrendite von 13% ausgehend vom aktuellen Kurs von 328 $ liegt die annualisierte Rendite von 6,7% deutlich unter der Standard-Eigenkapitalhürde von 10%, und mit dem Konsensziel von 320 $ wird dieser Mangel durch einen kurzfristigen Abwärtstrend von 2% noch verstärkt.

Das Modell signalisiert ein Halten. Die annualisierte Rendite von 6,7 % von Vulcan übersteigt nicht die 10 %-Hürde, was bedeutet, dass der aktuelle Kurs der Aktie bereits einen Großteil des Aufschwungs im Infrastrukturzyklus absorbiert, auf dem die Annahmen des Modells basieren.

Die annualisierte Rendite von Vulcan von 6,7 % liegt deutlich unter der 10 %-Hürde für Aktien und bietet bei den aktuellen Kursen keinen ausreichenden Risikoausgleich. Bei einem Ausstiegsmultiplikator von 32,3 stellt dies einen bescheidenen Kapitalzuwachs dar, der nur dann gerechtfertigt ist, wenn die angenommene Betriebsmarge von 22,5 % bis 2027 Bestand hat.

Unsere Bewertungsannahmen

Mit dem TIKR-Bewertungsmodell können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Vulcan Materials-Aktie verwendet:

1. Ertragswachstum: 6,3%

Vulcan verzeichnete im Jahr 2024 einen Umsatzrückgang von 4,7 % auf 7 Mrd. USD, da witterungsbedingte Unterbrechungen das Versandvolumen dämpften, aber die historische 5-Jahres-CAGR von 8,5 % zeigt die zugrunde liegende Wachstumsrate, wenn die Nachfragebedingungen kooperieren.

Die für 2025 geschätzten Einnahmen in Höhe von 8 Mrd. USD entsprechen einem Wachstum von 7,8 %, da sich die Auslieferungen im dritten Quartal aufgrund des besseren Wetters und der starken öffentlichen Nachfrage um 12 % erholten, was die Annahme des Modells von 6,3 % als leichte Abschwächung des derzeitigen Erholungstempos direkt unterstützt.

Nur 40 % der IIJA-Infrastrukturmittel wurden ausgegeben, die Zahl der Autobahnneubauten in den Vulcan-Staaten ist in den letzten 12 Monaten um 17 % gestiegen, und im Einzugsbereich des Unternehmens befinden sich 200 Mio. Quadratfuß an Rechenzentrumsprojekten, was alles die für die Annahme von 6,3 % erforderliche Nachfragebasis unterstützt.

Das Auslaufen der aktuellen Genehmigung für den Landverkehr im September 2026 stellt ein echtes Risiko für eine Finanzierungslücke dar, und jede Verzögerung bei der Wiedergenehmigung führt direkt zum Wegfall des öffentlichen Bauvolumens, von dem die Wachstumsannahme von 6,3 % abhängt, um die anhaltende Schwäche bei Einfamilienhäusern auszugleichen.

Dies liegt über dem historischen 1-Jahres-Umsatzwachstum von -4,7%, da die Erholung der Verschiffungen im 3. Quartal 2025 und die nicht ausgegebenen IIJA-Mittel eine glaubwürdige Grundlage für die Nachfrage bilden, und jede Verzögerung bei der Wiedererteilung der Genehmigung oder eine Verzögerung bei den Einfamilienhäusern würde das Wachstum zurück in Richtung der Konsensschätzung von 4,6% für 2026 ziehen.

2. Operative Margen: 22,5%

Die operative Marge der Vulcan-Aktie lag in den letzten 12 Monaten bei 20,4 %, gegenüber 19,1 % im Jahr 2024, da der Vulcan Way of Operating die aggregierten Cash-Stückkosten im dritten Quartal 2025 um 2 % senkte und der aggregierte Cash-Bruttogewinn pro Tonne 11,51 $ erreichte, 27 % über dem Niveau von vor zwei Jahren.

Die Konsensschätzung für 2026 geht von einer EBIT-Marge von 22,4 % aus, was nahezu identisch mit der Annahme des Modells von 22,5 % ist und damit die am stärksten extern validierte Eingabe des gesamten Modells darstellt, die durch starke kurzfristige Ausführungsdaten unterstützt wird.

Um 22,5 % zu erreichen, muss Vulcan weiterhin Kostendisziplin in 127 technologisch ausgerüsteten Werken an den Tag legen, während die Preise im mittleren einstelligen Bereich bleiben, und das in einem Markt, in dem DA Davidson im vergangenen Januar ein geringeres Preisrealisierungspotenzial als primären Herabstufungskatalysator bezeichnet hat.

Die im Oktober letzten Jahres abgeschlossenen Veräußerungen von Asphalt und Beton entfernen margenschwächere nachgelagerte Umsätze aus der konsolidierten Basis, wodurch sich die gemischten Margen strukturell verbessern und die Annahme einer operativen Marge von 22,5 % direkt unterstützt wird, ohne dass ungewöhnliche Kostensteigerungen erforderlich sind.

Wenn sich die Preiserhöhungen in Richtung des unteren Endes der Prognosen im mittleren einstelligen Bereich verlangsamen und das Volumenwachstum enttäuschend ausfällt, stagniert die Margenexpansion auf dem derzeitigen Niveau von fast 20 %, und der 32,3-fache Exit-Multiplikator bewertet dann ein Unternehmen, das keine besseren Margen als heute erzielt.

Dies liegt über der historischen 1-Jahres-Betriebsmarge von 18,3 %, da die Umstellung des Portfolios und die Kostendisziplin von Vulcan Way of Operating das Margenprofil strukturell nach oben verschoben haben, und die Aufrechterhaltung von 22,5 % erfordert sowohl eine Preisdynamik als auch eine kontinuierliche technologiegetriebene Kostenverbesserung bis 2027.

3. Exit P/E Multiple: 32,3x

Ein terminales KGV-Multiple wandelt die für 2027 prognostizierten Gewinne von Vulcan in einen Aktienkurs um und spiegelt mit 32,3 wider, was der Markt für ein dominantes Zuschlagstoff-Franchise mit natürlichen lokalen Monopolen am Ende des Prognosezeitraums zahlen würde.

Das aktuelle Forward P/E von Vulcan liegt seit Februar letzten Jahres beim 34,9-fachen des normalisierten Gewinns, was bedeutet, dass der 32,3-fache Exit-Multiplikator des Modells ein bescheidener Abschlag auf die heutigen Marktpreise ist, was die Multiplikatorannahme im Vergleich zum aktuellen Kurs der Aktie konservativ macht.

Das historische 10-Jahres-Kurs-Gewinn-Verhältnis von 29,2x liegt unter der Exit-Annahme von 32,3x, was bedeutet, dass das Modell Vulcan mit einem Aufschlag auf den langfristigen Durchschnitt bewertet, was nur dann gerechtfertigt ist, wenn die Margenexpansion auf 22,5% und die anhaltende Infrastrukturnachfrage bis zum Exit-Jahr anhalten.

Der 32,3-fache Exit-Multiplikator erfasst bereits die Vorteile der Margenausweitung und des Umsatzwachstums über die Gewinn- und Verlustrechnung, und die Gewährung eines Premium-Multiplikators zusätzlich zu diesen Gewinnen würde die gleiche Verbesserung, die das Modell bereits über die Erträge bewertet, doppelt zählen.

Wenn die Ergebnisse für das vierte Quartal 2025 am 17. Februar enttäuschen und die Prognosen für 2026 unter dem Konsens liegen, sinkt der vom Markt zugewiesene Multiplikator von derzeit 34,9x auf den 10-Jahres-Durchschnitt von 29,2x, und der resultierende Aktienkurs fällt deutlich unter das Ziel von 370 $.

Dies liegt über dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 31x, da das Modell die Aktie konservativ unter die Marktannahme von 34,9x für die nächsten zwölf Monate abschätzt, und eine Enttäuschung bei den Gewinnen im vierten Quartal 2025 oder eine Verfehlung der Prognosen für 2026 am 17. Februar den Multiplikator wieder in Richtung dieses niedrigeren Ausstiegsniveaus drückt und das Kursziel von 370 $ mit sich nach unten zieht.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Schwankungsbreite der Vulcan Materials-Aktie bis 2029 wird durch drei reale Variablen bestimmt: das Tempo der Umstellung der IIJA-Infrastrukturausgaben, die Kostendisziplin von Vulcan Way of Operating unter dem neuen CEO Ronnie Pruitt und die Frage, ob die Wiedergenehmigung des Oberflächentransports im September 2026 die öffentliche Baunachfrage aufrechterhält.

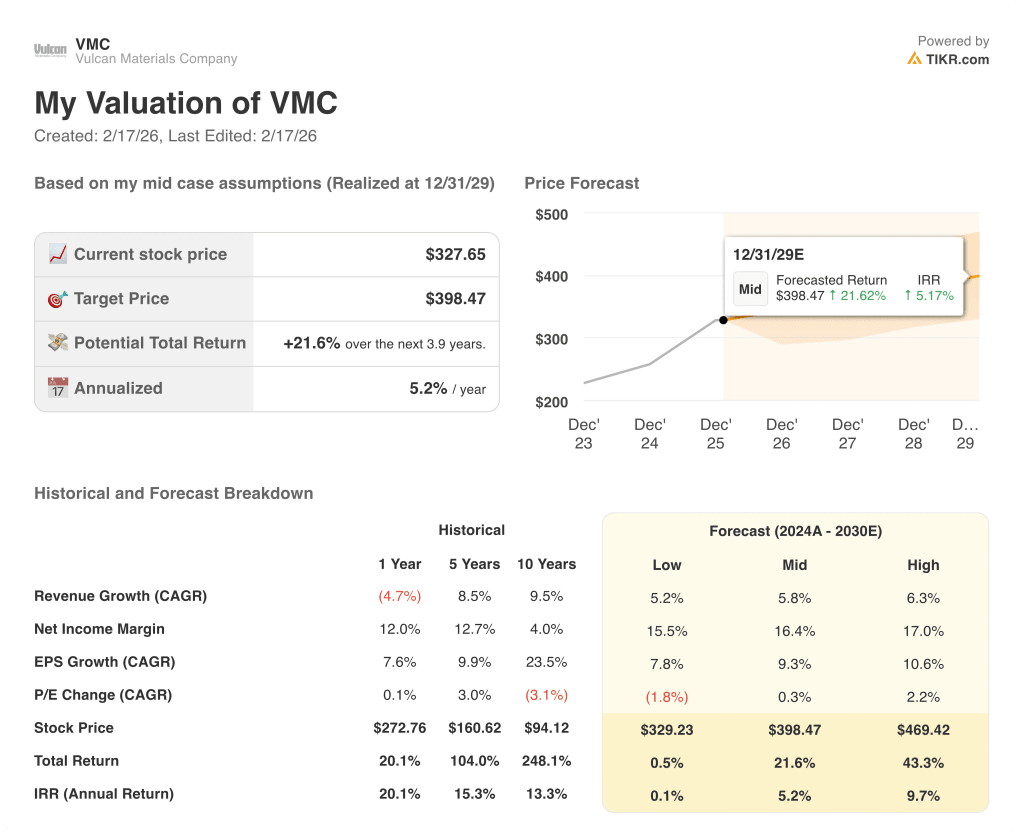

- Low Case: Wenn die Wiedergenehmigung des Oberflächentransports ins Stocken gerät und die Schwäche im Einfamilienhausbau länger als erwartet anhält, wachsen die Einnahmen um 5,2% und die Nettogewinnspannen bleiben bei 15,5% → 0,1% annualisierte Rendite

- Mittlerer Fall: Wenn die IIJA-Mittel weiterhin in Lieferungen umgewandelt werden, die Nachfrage nach Rechenzentren das Gesamtvolumen aufrechterhält und die Kostendisziplin von Vulcan Way of Operating anhält, wächst der Umsatz um 5,8 % und die Margen verbessern sich in Richtung 16,4 % → 5,2 % annualisierte Rendite

- High Case: Wenn sich der private Nicht-Wohnungsbau über die aktuellen Auftragsbestands-Trends hinaus beschleunigt, der neue CEO Pruitt aggregatzentrierte Fusionen und Übernahmen durchführt und die Wiederzulassung reibungslos verläuft, erreicht der Umsatz 6,3% und die Margen nähern sich 17% → 9,7% annualisierte Rendite

Wie viel Aufwärtspotenzial hat die Vulcan Materials-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!