Kennzahlen zur UpWork-Aktie

- Performance in der letzten Woche: -%0.4

- 52-Wochen-Spanne: $11 bis $23

- Aktueller Kurs: $13

Was ist mit der UpWork-Aktie passiert?

Upwork(UPWK) fiel am 10. Februar vorbörslich um 23,6 % auf 14,34 $, nachdem die Umsatzprognose des Unternehmens für das 1. Quartal 2026 mit 192 bis 197 Mio. $ auf oder unter den Analystenschätzungen von 197,7 Mio. $ lag und die Aktie in derselben Woche bereits 44 % unter ihrem 52-Wochen-Hoch von 22,84 $ lag.

Der Umsatz im vierten Quartal 2025 lag mit 198,4 Mio. US-Dollar leicht über der Konsensschätzung von 197,5 Mio. US-Dollar, und das bereinigte EBITDA von 52,9 Mio. US-Dollar übertraf die Schätzung von 51,6 Mio. US-Dollar, aber der Markt strafte die Aktie ab, weil die Prognosen eine deutliche sequenzielle Umsatzverlangsamung für das erste Quartal signalisierten.

Die Verlangsamung ist direkt auf die bewusste Pause von Upwork beim Verkauf der alten Enterprise-Tarife im Jahr 2025 zurückzuführen, die dazu führte, dass das Enterprise-Segment im vierten Quartal um 3 % im Vergleich zum Vorjahr zurückging und einen weiteren sequenziellen Rückgang im ersten Quartal erwarten lässt, bevor die Lifted-Plattform in H2 2026 anläuft.

Der Markt tut sich schwer damit, ein Unternehmen zu bewerten, das sich in einer Übergangsphase befindet, und betrachtet die kurzfristige Schwäche von Upwork eher als strukturelles Problem denn als absichtliche Investitionsphase, obwohl die Frühindikatoren der Plattform, darunter ein Wachstum des GSV pro aktivem Kunden von 7 %, eine Marketplace-Take-Rate von 19,0 % und eine rekordverdächtig niedrige Fluktuation, im vierten Quartal alle nach oben zeigten.

CEO Hayden Brown erklärte in der Gewinnbenachrichtigung für Q4 2025: "Im Jahr 2025 haben wir eine dreijährige Reise abgeschlossen, um das Unternehmen grundlegend umzugestalten und Upwork so zu positionieren, dass wir unsere Führungsposition in der KI-Ära ausbauen können", da der KI-bezogene GSV im vierten Quartal 300 Millionen US-Dollar auf Jahresbasis überstieg, was einem Anstieg von mehr als 50 % gegenüber dem Vorjahr entspricht.

Der Vorstand von Upwork genehmigte am 18. Februar ein neues Aktienrückkaufprogramm in Höhe von 300 Millionen US-Dollar, womit sich die Gesamtzahl der seit November 2023 genehmigten Aktienrückkäufe auf 600 Millionen US-Dollar erhöht - ein Signal des Vertrauens der Unternehmensleitung, das der Markt angesichts des anhaltenden Kursrückgangs der Aktie auf 12,78 US-Dollar noch nicht honoriert hat.

Upworks geschätzter adressierbarer Gesamtmarkt von 1,3 Billionen US-Dollar bis 2028, der KMU, Unternehmen und KI-Agentenarbeit umfasst, bedeutet, dass der längerfristige Aufwärtstrend ausschließlich davon abhängt, ob der H2-Anstieg von Lifted und die Skalierung von Business Plus die Plattformdynamik in die Umsatzbeschleunigung umwandeln kann, die die Aktie derzeit nicht einpreist.

Die Meinung der Wall Street zur UPWK-Aktie

Trotz des nachbörslichen Ausverkaufs, der UPWK auf 12,78 $ drückte, hängt der Investment Case nun davon ab, ob Lifted's H2 2026 Rampe und die Skalierung von Business Plus die rekordverdächtigen Fundamentaldaten der Plattform in die Umsatzbeschleunigung umsetzen kann, die die Prognose für die zweite Jahreshälfte impliziert.

Der fundamentale Fall basiert auf einer Rentabilitätsentwicklung, die nur wenige Anleger bei den aktuellen Kursen glauben. Die bereinigten EBITDA-Margen für 2025 erreichen einen Rekordwert von 28,6 %, und der Konsens prognostiziert für 2026 einen Umsatz von 840 Mio. USD sowie ein normalisiertes EPS von 1,44 USD, was einem Anstieg von 35,6 % gegenüber dem Wert von 1,04 USD für 2024 entspricht.

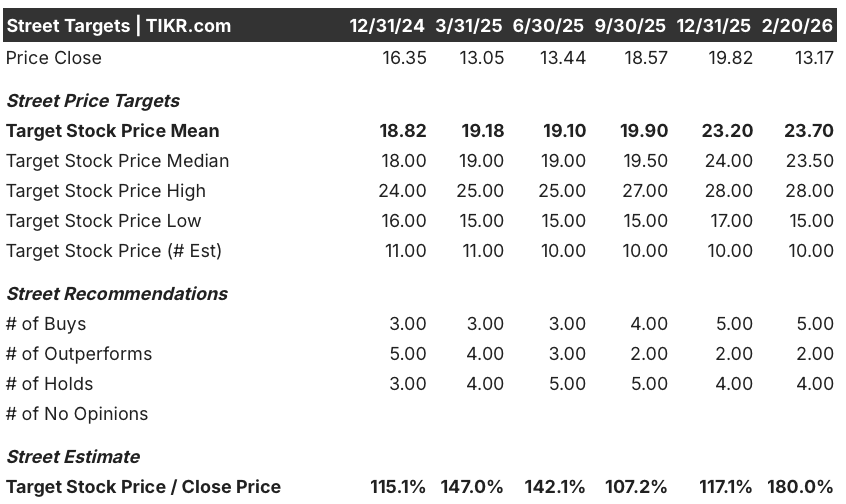

Die Wall Street bleibt trotz des Ausverkaufs konstruktiv, mit 5 "Buy"-Ratings, 2 "Outperforms"-Ratings und einem durchschnittlichen Kursziel von 23,70 $ per 20. Februar, was einem Aufwärtspotenzial von 80 % gegenüber dem aktuellen Kurs von 13,17 $ entspricht.

Die Spanne zwischen dem niedrigen Kursziel von 15 $ und dem hohen Kursziel von 28 $ spiegelt den binären Charakter der Lifted Execution-Wette wider, bei der ein erfolgreicher H2-Anstieg die Aktie wahrscheinlich in Richtung des oberen Endes treibt, während ein Verfehlen der Prognosen neue Tiefststände in der Nähe des 52-Wochen-Bodens von 11,13 $ riskiert.

Was sagt das Bewertungsmodell?

Das Hauptrisiko für die UPWK-Aktie ist das Timing der Ausführung, insbesondere, dass die Integration von Lifted Enterprise länger dauert als das Ziel für Mitte 2026, wodurch sich ein sinnvoller GSV-Beitrag in das Jahr 2027 verschiebt und die Aktie ohne einen kurzfristigen Katalysator bleibt, der die Lücke von 80 % zwischen dem aktuellen Kurs und dem mittleren Ziel der Börse schließen könnte.

Darüber hinaus bleibt der schwache Arbeitsmarkt ein struktureller Gegenwind, da die BLS-Stelleneröffnungsdaten für Dezember 2025 den niedrigsten Stand seit September 2020 erreicht haben, was die GSV-Volumina des Marktplatzes direkt unter Druck setzt, selbst wenn Upwork schneller wächst als seine Mitbewerber im Personalbereich.

Mit einem Kurs von 12,78 $, der in der Nähe des 52-Wochen-Tiefs gehandelt wird, mit einem Aufwärtspotenzial von 80 % gegenüber dem durchschnittlichen Ziel der Analysten und einem rekordverdächtigen freien Cashflow von 223 Mio. $, der einen Rückkauf im Wert von 300 Mio. $ unterstützt, scheint Upwork aus fundamentaler Sicht stark unterbewertet zu sein, bleibt aber abwartend, bis sich die H2-Rampe von Lifted bewährt.

Bewerten Sie jede Aktie in weniger als 60 Sekunden (kostenlos)

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.