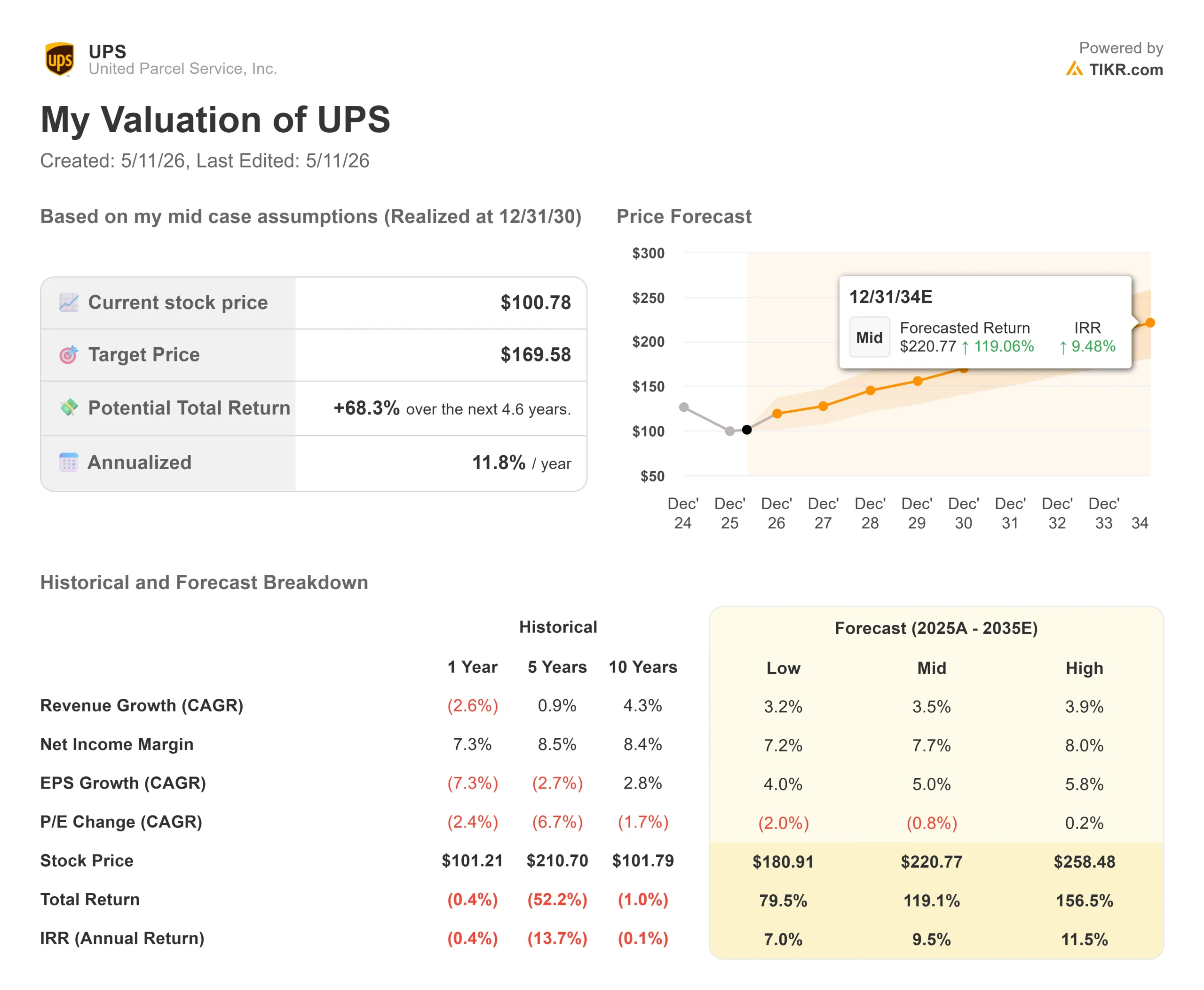

Wichtige Daten zur United Parcel Service-Aktie

- Aktueller Kurs: $100.78

- Kursziel (Mitte): ~$170

- Straßenziel: ~$113

- Mögliche Gesamtrendite: ~68%

- Annualisierter IRR: ~12% / Jahr

- Ergebnis-Reaktion: +2,57% (28. April 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

United Parcel Service (UPS) Aktie hat drei Jahre damit verbracht, sich über das zu definieren, wovon sie weggeht. Jetzt, wo der Amazon-Gleitflug bis Juni 2026 abgeschlossen sein soll, stellt sich der Markt endlich eine andere Frage: Wie sieht United Parcel Service aus, wenn der Transformationslärm aufhört? Die Bullen argumentieren, dass das Unternehmen bereits die Infrastruktur für eine strukturell profitablere Geschäftsbilanz, die Durchdringung von KMUs, ein historisches Gesundheitsquartal und Kosteneinsparungen in Höhe von 3 Mrd. USD für das Jahr geschaffen hat. Die Befürworter verweisen auf die seit vier Jahren anhaltende Erosion des Gewinns pro Aktie und eine Erholung der Gewinnspanne, die in der zweiten Jahreshälfte noch aussteht. Die ungelöste Frage ist, ob die von CEO Carol Tomé wiederholt versprochene Trendwende in H2 2026 tatsächlich eintritt oder ob sie wieder verschoben wird.

UPS baut auf drei Wachstumsmotoren: kleine und mittlere Unternehmen (SMBs), Business-to-Business-Logistik und Gesundheitswesen, die strukturell höhere Umsätze pro Stück bringen als der hochvolumige, ertragsarme E-Commerce-Verkehr, der abgebaut wird. Die Gewinnmitteilung für das 1. Quartal 2026 gab den Anlegern den bisher klarsten Aufschluss darüber, ob diese Motoren bereits funktionieren.

Historische und zukünftige Schätzungen für United Parcel Service-Aktien anzeigen (kostenlos!) >>>

Der Ausstieg von Amazon ist fast vollzogen. Hier ist, was er freigesetzt hat

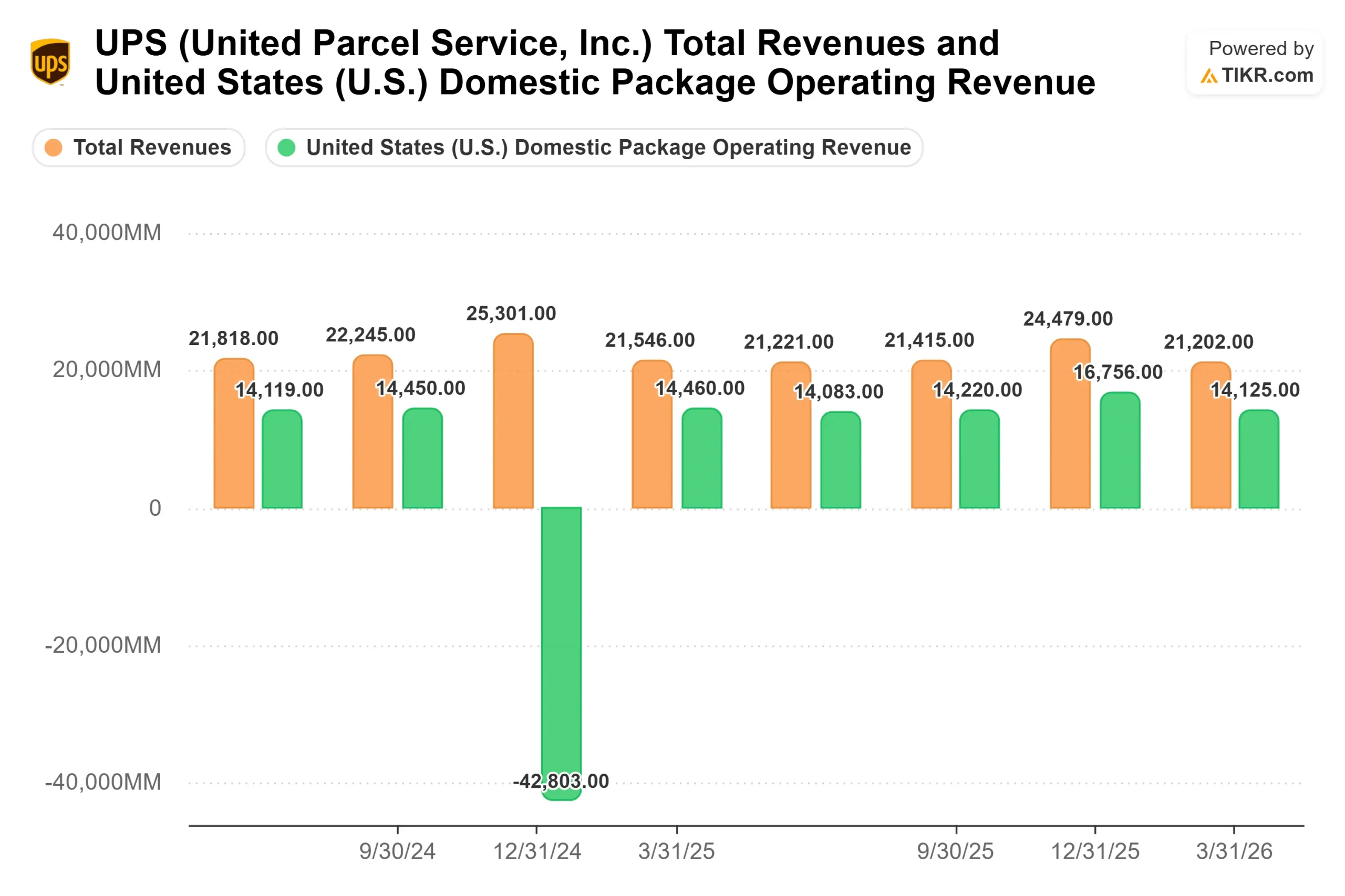

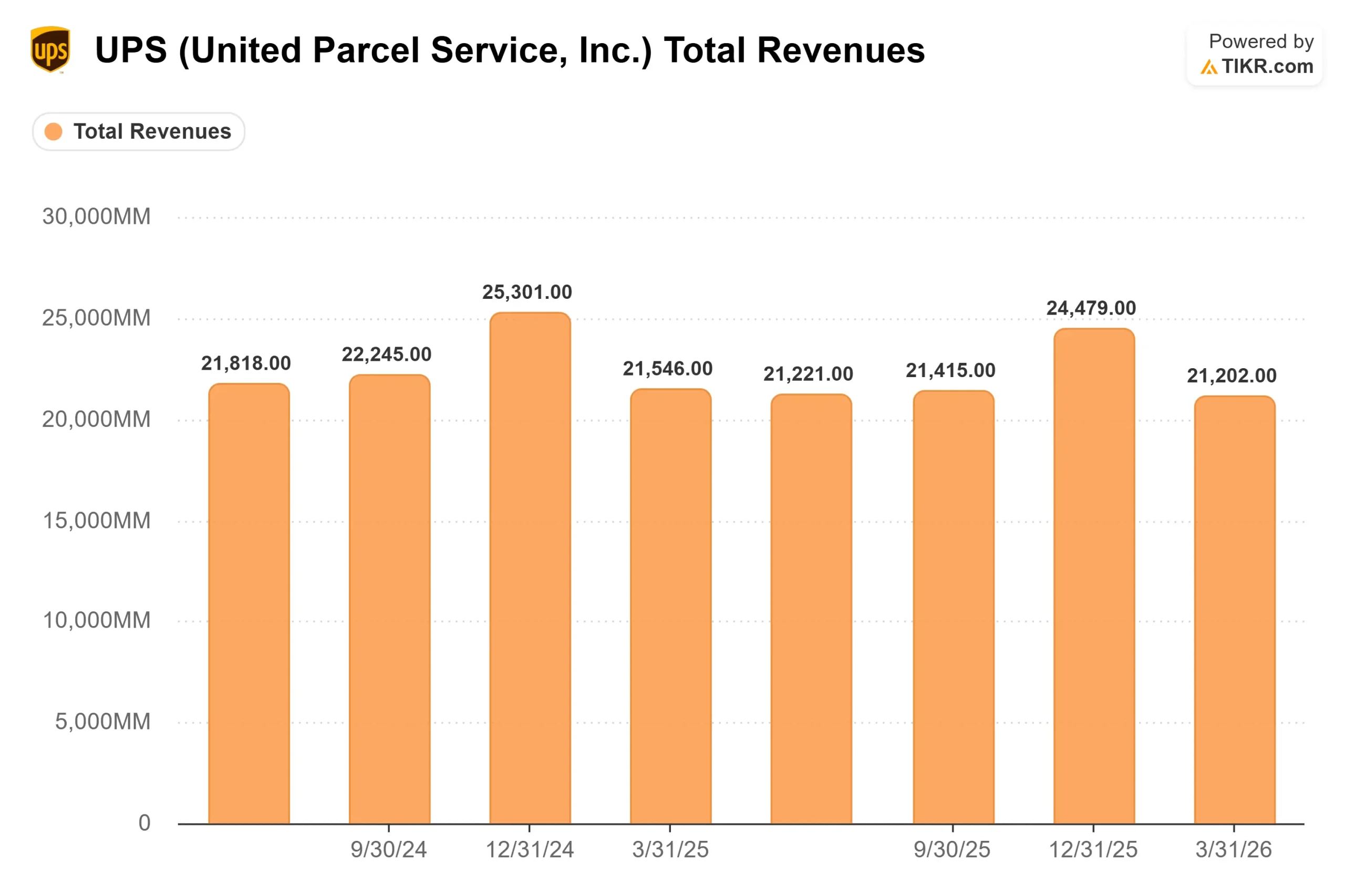

Die wichtigste operative Tatsache aus Q1 ist, wie weit der Ausstieg von Amazon bereits fortgeschritten ist. UPS reduzierte das durchschnittliche Tagesvolumen von Amazon im Laufe des Quartals um weitere 500.000 Sendungen pro Tag, wodurch der Anteil von Amazon am Gesamtumsatz auf 8,8 % sank, nachdem er vor nicht allzu langer Zeit noch bei über 13 % lag. CEO Carol Tomé bestätigte auf der Telefonkonferenz zu den Ergebnissen des 1. Quartals 2026, dass sich das Unternehmen etwa zwei Monate vor dem Ende der umfangreichsten Umstrukturierung des US-Netzwerks in seiner Geschichte auf der Zielgeraden" befindet.

Die frei gewordenen Kapazitäten wurden direkt an höherwertige Kunden weitergegeben. Das durchschnittliche tägliche SMB-Volumen stieg im Jahresvergleich um 1,6 %, und die SMB-Durchdringung erreichte 34,5 % des gesamten US-Volumens, was laut CFO Brian Dykes den höchsten Wert in der Unternehmensgeschichte darstellt. Das B2B-Volumen machte 45,2 % des gesamten US-Volumens aus, eine Verbesserung um 140 Basispunkte im Vergleich zum Vorjahr und die höchste B2B-Durchdringung in Q1 seit sechs Jahren. Diese Mixverschiebung macht sich in der Preisgestaltung bemerkbar: Der Umsatz pro Stück stieg um 6,5 %, wobei 200 dieser Basispunkte allein auf Verbesserungen im Kunden- und Produktmix zurückzuführen sind, also auf strukturelle Gewinne, die nicht von Treibstoffzuschlägen oder einmaligen Preisen abhängen.

Die verbleibende Beziehung zu Amazon ist wertvoller, als der Volumenrückgang vermuten lässt. Tomé wies darauf hin, dass 19 % aller E-Commerce-Verkäufe zurückgeschickt werden und UPS bei kartonlosen, etikettierten Rücksendungen marktführend ist: "Diese Beziehung zu Amazon wird einfach weiter wachsen", sagte sie und verwies auf die umgekehrte Logistik und spezialisierte Dienstleistungen und nicht auf das Warenvolumen, das abgebaut wird.

Das 3-Milliarden-Dollar-Quartal im Gesundheitswesen, das der Markt nicht eingepreist hat

UPS verzeichnete im ersten Quartal 2026 einen weltweiten Umsatz von 3 Milliarden US-Dollar im Gesundheitswesen, das erste Quartal mit einem Umsatz von 3 Milliarden US-Dollar im Gesundheitswesen überhaupt, wobei alle drei Geschäftssegmente in dieser Kategorie im Vergleich zum Vorjahr gewachsen sind. Die Logistik im Gesundheitswesen weist in jedem Segment zweistellige Gewinnspannen auf und ist damit die hochwertigste Einnahmequelle des Unternehmens. UPS hat seinen weltweiten Marktanteil im Gesundheitswesen seit 2021 jedes Jahr gesteigert - eine fünfjährige Serie in einem Sektor, der strukturell wächst.

Das zukunftsträchtige Element sind GLP-1-Medikamente, die Medikamente zur Gewichtsreduzierung und Diabetes, die zunehmend direkt an den Verbraucher und nicht mehr über die traditionellen Apothekenhändler vertrieben werden. Tomé äußerte sich in der Telefonkonferenz direkt: "Die Veränderungen, die wir bei den Pharmaunternehmen in Bezug auf GLP-1-Medikamente beobachten und die Tatsache, dass diese Medikamente direkt an den Verbraucher und nicht über Händler versandt werden, ist eine große Chance für uns, und wir sind stolz darauf, dass wir in diesem Bereich marktführend sind." Die direkte Zustellung von Medikamenten an den Verbraucher erfordert eine Kühlkette und einen präzisen, zeitlich begrenzten Service. Das ist genau das, was UPS aufgebaut hat.

UPS hat vor kurzem sein Drehkreuz am Flughafen Incheon in Südkorea erweitert und sein größtes Logistikzentrum in Taiwan eröffnet und damit seine Präsenz im asiatisch-pazifischen Raum in den Bereichen Fertigung, Hightech und Gesundheitswesen ausgebaut, die für das Wachstum des Premiumvolumens am wichtigsten sind.

Was Q2 zu liefern hat

Der kurzfristige Test ist einfach: Die operative Marge im US-Inlandsgeschäft muss sich von 4 % in Q1 auf die prognostizierte Spanne von 7,5-8,5 % in Q2 erholen. Die einmaligen Kosten in Höhe von 350 Mio. USD, die das erste Quartal durch temporäre Flugzeugleasingverträge während der Ausmusterung der MD-11-Flotte, die Kosten für die Umstellung auf Ground Saver USPS, das Wetter und die Unfallkosten belasteten, liegen weitgehend hinter dem Unternehmen. Die Umstellung des USPS Ground Saver ist abgeschlossen. Die Auslieferung der neuen 767 wird fortgesetzt. Und 77 % der 7.500 Driver Choice-Positionen wurden im April abgebaut, was sich direkt in Kosteneinsparungen im zweiten Quartal niederschlug.

Auch die Produktivität des Netzwerks ist auf dem höchsten Stand seit 20 Jahren. Da 67,5 % der Gebäude automatisiert sind und diese Einrichtungen 28 % niedrigere Kosten pro Stück aufweisen als nicht automatisierte, ist die Infrastruktur für die Effizienz bereits vorhanden. Die Frage ist nur, ob sie sich in der Gewinnspanne niederschlägt, sobald der Lärm der Umstellung verklungen ist.

FedEx, der engste Konkurrent von UPS, hat nach seinen jüngsten Ergebnissen seine Gewinn- und Umsatzprognosen für 2026 angehoben - ein Zeichen dafür, dass sich die zugrunde liegende Nachfrage nach Paketen nicht verschlechtert. Auf der TIKR-Konkurrenzseite wird FedEx mit dem 10,77-fachen des NTM EV/EBITDA gegenüber UPS mit dem 8,49-fachen gehandelt. Dieser Abschlag spiegelt das Transformationsrisiko wider, bedeutet aber auch, dass eine erfolgreiche zweite Jahreshälfte zusätzlich zum Ertragswachstum zu einem Anstieg des Multiplikators führen könnte.

UPS bietet bei den aktuellen Kursen eine Dividendenrendite von 6,5 %, die durch einen für 2026 erwarteten freien Cashflow in Höhe von etwa 5,5 Mrd. USD und geplante Dividendenzahlungen in Höhe von 5,4 Mrd. USD gestützt wird, beides Zahlen, die von CFO Brian Dykes bei der Gewinnmitteilung genannt wurden. Die Einkommensuntergrenze ist von Bedeutung, während die Anleger auf die Erholung der Gewinnspanne warten.

An der Tariffront hat UPS seit dem letzten Jahr 16 Millionen IEEPA-bezogene Einträge verarbeitet und über 5 Milliarden Dollar an das US-Finanzministerium überwiesen. Da nun Zollerstattungen durch die US-Zollbehörde U.S. Customs and Border Protection möglich sind, hat UPS einen Antrag gestellt und wird jeden Dollar an die Kunden zurückgeben. Wie Tomé es ausdrückte: "Sobald wir das Geld erhalten, werden wir es direkt an unsere Kunden zurücküberweisen." Es gibt keinen GuV-Vorteil für UPS, aber es stärkt das Vertrauen der Kunden in einem kritischen Moment der Beziehung.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $100.78

- Kursziel (Mitte): ~$170

- Mögliche Gesamtrendite: ~68%

- Annualisierter IRR: ~12% / Jahr

Das mittlere Kursziel von TIKR von ~$170, realisiert am 31.12.30, basiert auf einem CAGR der Einnahmen von 3,5% und einer Nettogewinnmarge von 7,7%. Beide Werte liegen unter der historischen 10-Jahres-Performance von UPS, d.h. 4,3 % Umsatz-CAGR und 8,4 % Nettogewinnmarge, was bedeutet, dass das Modell nicht verlangt, dass UPS seine eigene Geschichte übertrifft. Es verlangt lediglich, dass das Unternehmen nicht unterdurchschnittlich abschneidet.

Die beiden Wachstumstreiber für den Umsatz sind die Logistik im Gesundheitswesen, die mit GLP-1 Direct-to-Consumer als Rückenwind über dem Markt wächst, und die Verbesserung des SMB/B2B-Mix, bei dem ein höherer Umsatz pro Stück erzielt wird, da das Volumen aus der Amazon-Ära ersetzt wird. Der Margentreiber ist das automatisierte Netzwerk. Das Hauptrisiko ist das Timing der Ausführung: Wenn sich die Erholung in H2 2026 in das Jahr 2027 verschiebt, verlängert sich der Tiefpunkt des Gewinns pro Aktie und die Optik der Dividendenabdeckung wird schwächer. Das Free-Cashflow-Profil und die Rendite von 6,5 % bieten eine sinnvolle Einkommensuntergrenze, während sich dies abspielt.

Fazit

Achten Sie auf die operative Marge im Inland am 28. Juli, wenn UPS die Ergebnisse für Q2 2026 vorlegt. Das Management hat 7,5-8,5 % prognostiziert. Alles, was unter 7,5 % liegt, deutet darauf hin, dass die Transformationskosten nicht planmäßig ablaufen, wodurch das Ziel einer operativen Marge von 9,6 % für das Gesamtjahr in Gefahr gerät. Ein Wert über 8 % bestätigt, dass der Wendepunkt erreicht ist, und macht das Setup für 2027 wesentlich sauberer.

UPS ist mit 100,78 $ für ein Unternehmen gepreist, das sich noch mitten im Übergang befindet. Die Daten des ersten Quartals, die eine Rekord-Durchdringung von KMUs, ein 3-Milliarden-Dollar-Quartal im Gesundheitswesen und ein Wachstum von 6,5 % beim Umsatz pro Stück belegen, dass der neue Geschäftsmix bereits funktioniert. Die Transformation ist noch nicht abgeschlossen. Es spricht einiges dafür, das Unternehmen zu besitzen, bevor der Markt dies erkennt.

Sollten Sie in United Parcel Service investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie United Parcel Service auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen United Parcel Service zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie United Parcel Service auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!