Wichtigste Erkenntnisse:

- Umsatzkurve: Das Umsatzwachstum von 7 % unterstützt die stetige Expansion bei Premium-Kaffeemaschinen und professionellen Vertriebskanälen, was die Größenvorteile eines Markenportfolios für Haushaltsgeräte verstärkt.

- Margenprofil: Operative Margen von 13% spiegeln einen verbesserten Produktmix und Preisdisziplin wider und heben die Rentabilität über den historischen Durchschnitt von 10%.

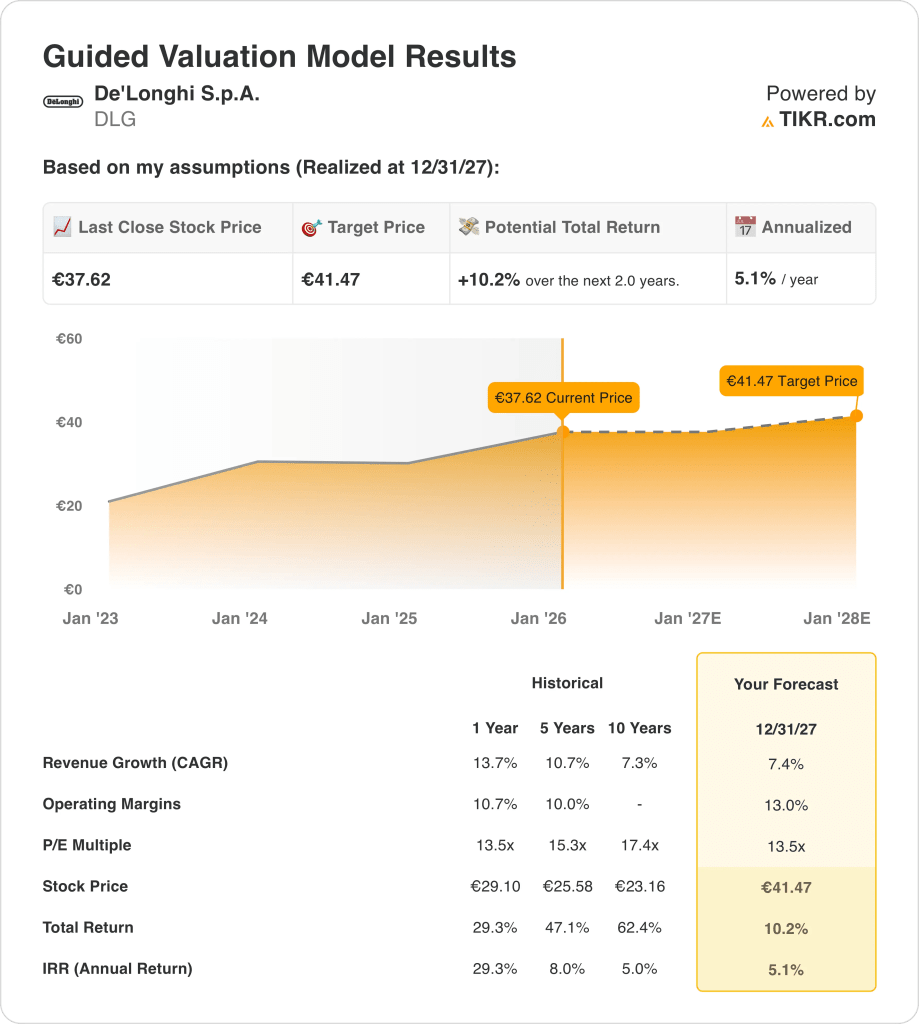

- Kursziel: Das Bewertungsmodell deutet auf ein Kursziel von 41 € bis 2027 hin, basierend auf dem Gewinnwachstum und nicht auf Veränderungen der Bewertungsmultiplikatoren.

- Renditeausblick: Ausgehend von einem aktuellen Kurs von 38 € impliziert das Modell ein Gesamtaufwärtspotenzial von 10 % bzw. eine annualisierte Rendite von etwa 5 % in den nächsten zwei Jahren.

De'Longhi S.p.A.(DLG) entwickelt und vertreibt Kaffeemaschinen und kleine Haushaltsgeräte und erwirtschaftete im Jahr 2024 mit weltweit anerkannten Verbrauchermarken einen Umsatz von 3,5 Milliarden Euro in Europa, Amerika und Asien.

De'Longhi erlangte eine breitere Marktaufmerksamkeit, nachdem es im Dezember 2025 in den STOXX Europe 600 aufgenommen wurde, was die Handelsaktivität und die Beteiligung von Indexfonds erhöht, ohne die Geschäftstätigkeit des Unternehmens zu verändern.

Hier ist eine klarere und direktere Version:

In den ersten neun Monaten des Jahres 2025 erwirtschaftete De'Longhi einen Umsatz von 2,5 Milliarden Euro, ein Plus von 10 % gegenüber dem gleichen Zeitraum des Jahres 2024, vor allem weil mehr Kunden Premium-Kaffeemaschinen und professionelle Produkte kauften.

Das bereinigte EBITDA des Unternehmens erreichte 2024 rund 560 Millionen Euro, was einer operativen Marge von etwa 11 % entspricht, da die Preisstärke und Kostendisziplin in einem wettbewerbsintensiven Verbrauchermarkt anhielten.

Selbst wenn sich die Umsätze und Margen verbessern, wird die Aktie in der Nähe des 14-fachen Gewinns gehandelt, was offen lässt, ob die aktuelle Bewertung die Fähigkeit von De'Longhi, die Premiumpositionierung und die Margenexpansion aufrechtzuerhalten, vollständig widerspiegelt.

Was das Modell für die DLG-Aktie aussagt

Das Modell verbindet die Ergebnisse von De'Longhi mit einer stabilen Nachfrage nach Premium-Geräten, Kostenkontrolle und einer globalen Markenpositionierung und nicht mit einer aggressiven Expansion oder einer Neubewertung.

Unter Verwendung eines Umsatzwachstums von 7,4 %, einer operativen Marge von 13,0 % und eines 13,5fachen Exit-Multiples spiegelt die Bewertung eine normalisierte Ertragsqualität und eine bescheidene Kapitalwertsteigerung wider.

Das Modell schätzt ein Kursziel von 41,47 €, was einer Gesamtrendite von 10 % bzw. etwa 5 % pro Jahr in den nächsten zwei Jahren entspricht.

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die DLG-Aktie verwendet:

1. Umsatzwachstum: 7,4%

De'Longhi verzeichnete im vergangenen Jahr ein Umsatzwachstum von 14% und in den letzten fünf Jahren von 11%, unterstützt durch Premium-Kaffeemaschinen und eine breite geografische Präsenz in Europa und Amerika.

Die jüngste Entwicklung zeigt, dass sich die Nachfrage nach dem starken Wachstum nach der Pandemie normalisiert hat. Der Umsatz stieg in den ersten neun Monaten des Jahres 2025 im Vergleich zum Vorjahr um 10% auf 2,5 Milliarden Euro, da sich das Volumen stabilisierte.

Das künftige Wachstum wird vor allem durch den stärkeren Absatz von Premium-Kaffeemaschinen für den Heimgebrauch und das anfängliche Wachstum im professionellen Segment getragen, das teilweise durch schwächere Konsumzyklen ausgeglichen wird.

Analysten erwarten einen Umsatzanstieg von 7,4 %, der die stabile Nachfrage nach den jüngsten Schwankungen und die anhaltende Stärke bei den höherwertigen Geräten widerspiegelt.

2. Operative Margen: 13%

Die operativen Margen von De'Longhi lagen im vergangenen Jahr bei durchschnittlich 11% und über fünf Jahre bei 10%, was den wettbewerbsintensiven Verbrauchermärkten und der disziplinierten Kostenkontrolle zuzuschreiben ist.

Das bereinigte EBITDA betrug 2024 etwa 560 Millionen Euro, was zeigt, dass sich die Margen verbessern, da eine bessere Preisgestaltung und ein besserer Produktmix dazu beitragen, höhere Logistik- und Inputkosten aufzufangen.

Die Margen verbessern sich, weil mehr Kunden höherwertige Kaffeemaschinen kaufen, die Produktion effizienter wird und professionelle Produkte höhere Margen aufweisen.

Die Analysten erwarten außerdem eine operative Marge von 13,0 %, was dem Effizienzniveau der Vergangenheit entspricht, ohne dass größere Kostensenkungen oder Preiserhöhungen erforderlich wären.

3. Exit P/E Multiple: 13,5x

De'Longhi wird derzeit mit einem Gewinnmultiplikator von 13,5x gehandelt und liegt damit unter seinem 10-Jahres-Durchschnitt von etwa 17x, was die Zurückhaltung der Anleger gegenüber der Nachfrage nach zyklischen Konsumgütern widerspiegelt.

Historisch gesehen fielen höhere Bewertungsperioden mit einem stärkeren Volumenwachstum und einem breiteren Rückenwind bei den Verbraucherausgaben zusammen, die im aktuellen Umfeld gedämpfter sind.

Ein stabiles Ertragsprofil, konsistente Dividenden und die Aufnahme in den Index verbessern die Visibilität, aber die Bewertungsdisziplin bleibt angesichts der zyklischen Abhängigkeit von den Haushaltsausgaben bestehen.

Die Marktschätzungen gehen von einem 13,5-fachen Gewinnmultiplikator aus, was eher auf eine stabile Performance als auf eine Rückkehr zu früheren Spitzenbewertungen hindeutet.

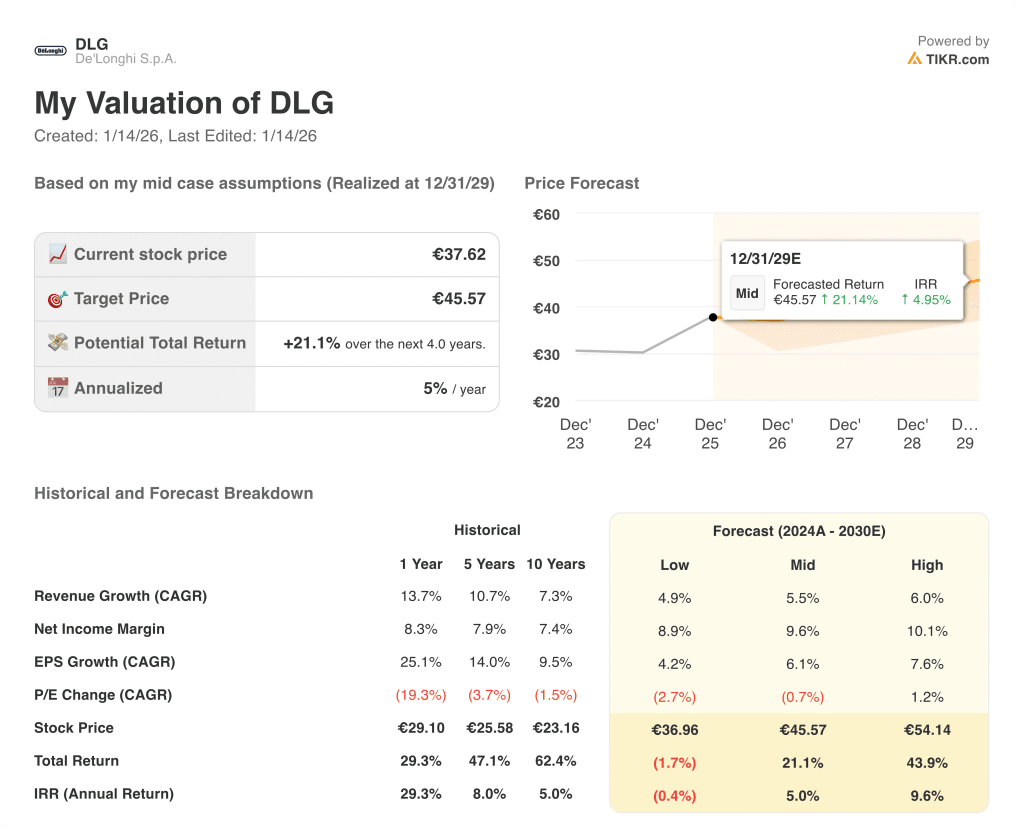

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse von De'Longhi hängen von der Nachfrage nach Premium-Kaffeemaschinen, der Umsetzung im Profisegment und der Kostenkontrolle ab, wodurch sich eine Reihe möglicher Wege bis 2029 ergeben.

- Low Case: Wenn die Verbrauchernachfrage schwach bleibt und die Verkäufe im Profisegment langsam steigen, wächst der Umsatz um 4,9 %, die Nettogewinnmargen bleiben bei 8,9 % und die Bewertung bleibt unter Druck, so dass die Rendite hauptsächlich von der Ertragsstabilität abhängt → -0,4 % annualisierte Rendite.

- Mittlerer Fall: Wenn die Kernnachfrage nach Kaffee anhält und die professionellen Produkte stetig wachsen, unterstützen ein Umsatzwachstum von fast 5,5 %, eine Verbesserung der Margen in Richtung 9,6 % und eine stabile Bewertung ein ausgewogenes Gewinnwachstum → 5,0 % annualisierte Rendite.

- High Case: Wenn die Nachfrage nach Premium-Kaffee steigt und das Profisegment schneller wächst, erreicht der Umsatz etwa 6,0 %, die Margen nähern sich 10,1 % und der Bewertungsdruck lässt nach, was einen stärkeren Kursanstieg ermöglicht → 9,6 % annualisierte Rendite.

Die Umsetzung von Premium-Kaffee, Kostenkontrolle und stetiges Wachstum im Profisegment stützen das Kursziel von 45,57 € bis 2029 durch normales Wachstum und Margenverbesserung, ohne dass eine Bewertungserweiterung oder ein Markthype erforderlich ist.

Wie viel Aufwärtspotenzial hat das Unternehmen noch?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!