Marvell Technology, Inc. (NASDAQ: MRVL) wird bei 89 $/Aktie gehandelt, weit unter seinem 52-Wochen-Hoch von 127 $. Die Aktie hat sich im Jahr 2025 abgekühlt, da die Anleger die kurzfristige Schwäche des Chipzyklus mit dem langfristigen Wachstumspotenzial in den Bereichen KI und Cloud-Infrastruktur abwägen.

Kürzlich meldete Marvell Quartalsergebnisse, die solide Fortschritte in seinen Rechenzentrums- und Netzwerksegmenten aufzeigten, angetrieben durch die steigende KI-bezogene Nachfrage. Das Management betonte die anhaltenden Designgewinne in den Bereichen Cloud und optische Konnektivität und schuf damit die Voraussetzungen für ein stärkeres Wachstum, da Hyperscale-Kunden ihre KI-Kapazitäten ausbauen.

Dieser Artikel zeigt, wo die Wall Street Marvell bis 2028 erwartet, basierend auf Konsensprognosen und dem Guided Valuation Model von TIKR. Diese Zahlen spiegeln Analystenschätzungen wider, nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Analysten-Kursziele suggerieren fairen Wert

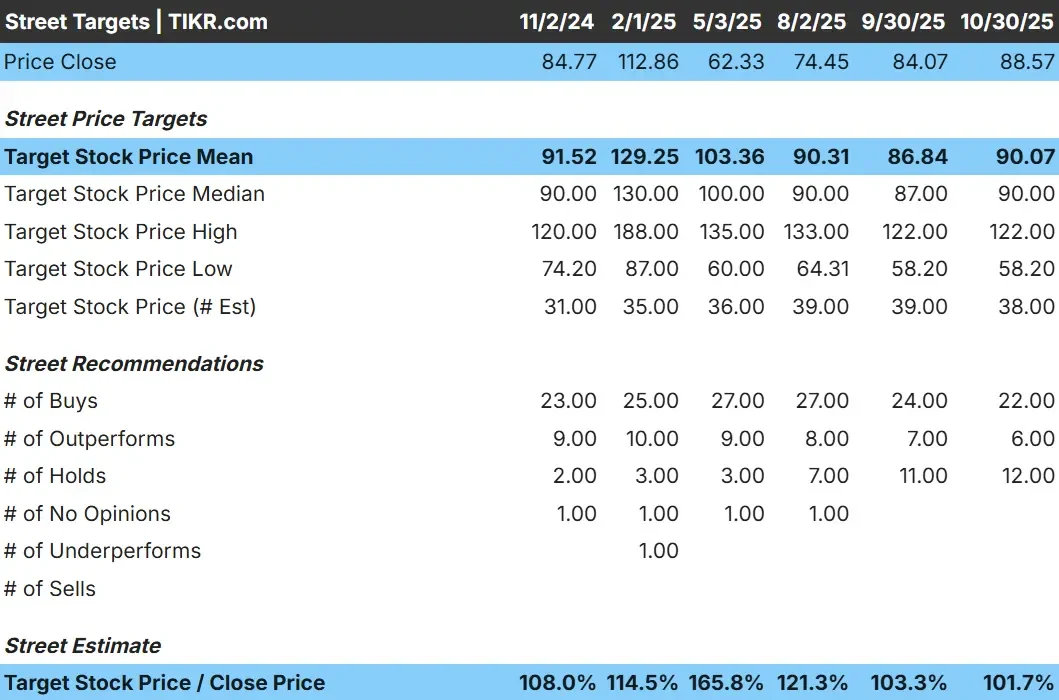

Marvell wird heute für etwa $89/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 90 $/Aktie, was darauf hindeutet, dass die Aktie auf dem aktuellen Niveau fair bewertet ist. Die Prognosen weisen eine große Spanne auf und zeigen eine gemischte Stimmung:

- Hohe Schätzung: ~$122/Aktie

- Niedrige Schätzung: ~$58/Aktie

- Mittleres Kursziel: ~$90/Aktie

- Bewertungen: 22 Käufe, 6 Outperforms, 12 Holds

Für Anleger zeigt diese Spanne, dass das kurzfristige Aufwärtspotenzial begrenzt ist, aber mehrere Analysten erwarten eine stärkere Erholung, sobald die Nachfrage nach KI-Infrastruktur wieder anzieht. Die langfristige Positionierung von Marvell bleibt attraktiv, selbst wenn die nächsten Quartale uneinheitlich bleiben.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Marvell Technology: Wachstumsaussichten und Bewertung

Die Fundamentaldaten von Marvell deuten auf ein gesundes langfristiges Wachstumspotenzial hin:

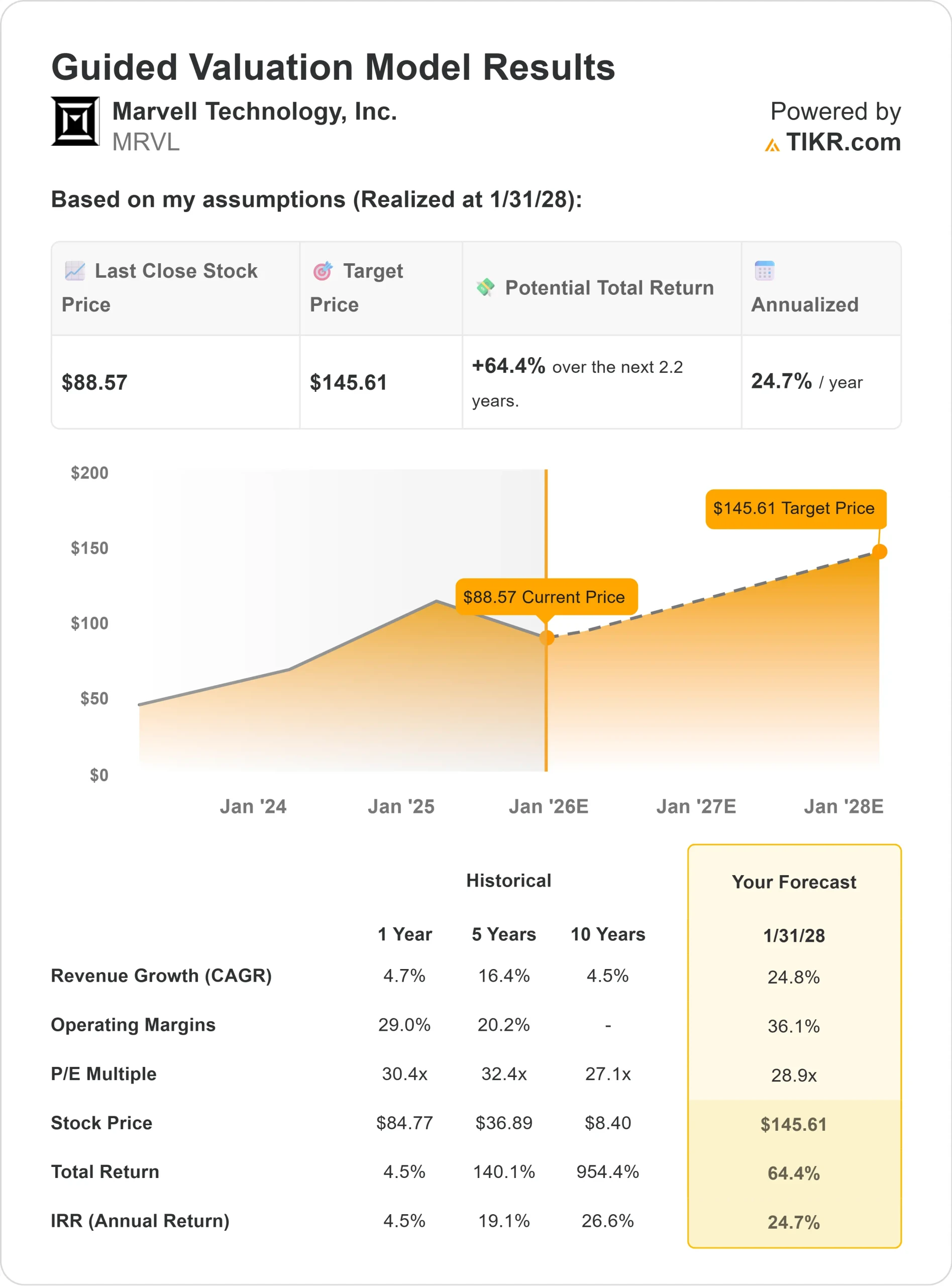

- Umsatzwachstum: ~25% jährlich bis 2028

- Operative Margen: ~36%

- Forward P/E: ~29x

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 29-fachen Forward P/E einen Wert von ~$146/Aktie bis 2028 nahe.

- Das bedeutet eine Gesamtrendite von etwa 64 % bzw. rund 25 % auf Jahresbasis.

Für Anleger bedeutet dieser Ausblick, dass Marvell eines der vielversprechendsten KI-Infrastrukturunternehmen sein könnte. Seine umfassenden Partnerschaften mit Hyperscale-Cloud-Anbietern und seine führende Position bei kundenspezifischem Silizium machen das Unternehmen zu einem glaubwürdigen Compounder, wenn sich die Einführung von KI beschleunigt.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Marvell spielt eine Schlüsselrolle bei der Ermöglichung von KI und Cloud Computing. Seine Chips sorgen für den schnellen Datentransfer und die Konnektivität, die für den Betrieb von Hyperscale-Rechenzentren erforderlich sind. Da Unternehmen wie Amazon, Microsoft und Google ihre KI-Workloads ausweiten, werden die Design-Wins von Marvell weiter wachsen.

Der Produktmix des Unternehmens verschiebt sich in Richtung margenstärkerer KI- und optischer Netzwerklösungen, was die Rentabilität steigert. Das Engagement des Managements für Innovation und die langfristigen Kundenbeziehungen tragen ebenfalls zur Transparenz bei.

Für Anleger bietet diese Kombination aus Wachstum, Umsetzung und struktureller Nachfrage ein hohes Potenzial für eine stetige Gewinnsteigerung in den nächsten Jahren.

Bärenfall: Zyklizität und Wettbewerb

Trotz seiner Stärken bleibt Marvell an den breiteren Halbleiterzyklus gebunden. Zeiten schwächerer Investitionsausgaben oder einer geringeren Unternehmensnachfrage könnten die Ergebnisse beeinträchtigen.

Die Bewertung der Aktie in der Nähe des 29-fachen des voraussichtlichen Gewinns setzt eine konsistente Ausführung voraus. Die Konkurrenz von Broadcom, Nvidia und AMD ist nach wie vor groß, da sie alle die gleichen wachstumsstarken Märkte anstreben. Eine Verlangsamung der KI-Aufträge oder Preisdruck könnten die kurzfristigen Erträge begrenzen.

Das Hauptrisiko für Anleger ist das Timing. Die langfristige Geschichte von Marvell ist solide, aber es ist mit vierteljährlichen Schwankungen zu rechnen, wenn sich die Ausgaben für Chips normalisieren.

Ausblick für 2028: Was könnte Marvell wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 29-fachen Forward P/E nahe, dass Marvell bis 2028 etwa 146 $/Aktie erreichen könnte.

Das entspricht einer Gesamtrendite von etwa 64 % bzw. rund 25 % auf Jahresbasis.

Während diese Prognose bereits einen gewissen Optimismus beinhaltet, bietet die Position von Marvell in KI-Rechenzentren und kundenspezifischem Silizium einen glaubwürdigen Weg zu diesen Renditen. Wenn das Management weiterhin Design Wins ausbaut und die Rentabilität verbessert, könnte die Aktie die aktuellen Erwartungen übertreffen.

Für Anleger sieht Marvell wie ein hochwertiger Halbleiterhersteller mit einem bedeutenden langfristigen Potenzial aus. Abgesehen von kurzfristigen Störungen ist Marvell aufgrund seines Engagements in den Bereichen KI und Cloud-Infrastruktur eine der überzeugendsten Wachstumschancen bis 2028.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersieht

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>