Analog Devices, Inc. (NASDAQ: ADI) ist nach wie vor einer der profitabelsten Namen in der Halbleiterindustrie. Während der Sektor mit gemischten Nachfragetrends konfrontiert war, haben ADIs Margenstärke und Cash-Generierung die Anleger zuversichtlich gestimmt. Die Aktien werden bei 233 $ gehandelt und liegen damit leicht unter ihren jüngsten Höchstständen um 258 $.

Kürzlich meldete Analog Devices starke Ergebnisse für das 3. Quartal 2025, die die Erwartungen übertrafen, angetrieben von der Stärke seiner Industrie- und Automobilsegmente. Sowohl der Umsatz als auch der bereinigte Gewinn stiegen im Jahresvergleich, was auf eine robuste Nachfrage und ein effektives Kostenmanagement zurückzuführen ist. Die Bruttomargen blieben solide bei über 60 %, und das Management betonte, dass sich die Auftragslage bis ins Jahr 2026 verbessern wird. Das Unternehmen investiert weiterhin in den Ausbau seiner europäischen Aktivitäten und in analoge Lösungen der nächsten Generation und unterstreicht damit seinen Fokus auf langfristiges, nachhaltiges Wachstum.

In diesem Artikel wird untersucht, wo die Wall Street-Analysten die ADI-Aktie bis 2027 erwarten, basierend auf den Konsenskurszielen und dem Guided Valuation Model von TIKR. Diese Zahlen spiegeln die Schätzungen der Analysten wider und nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

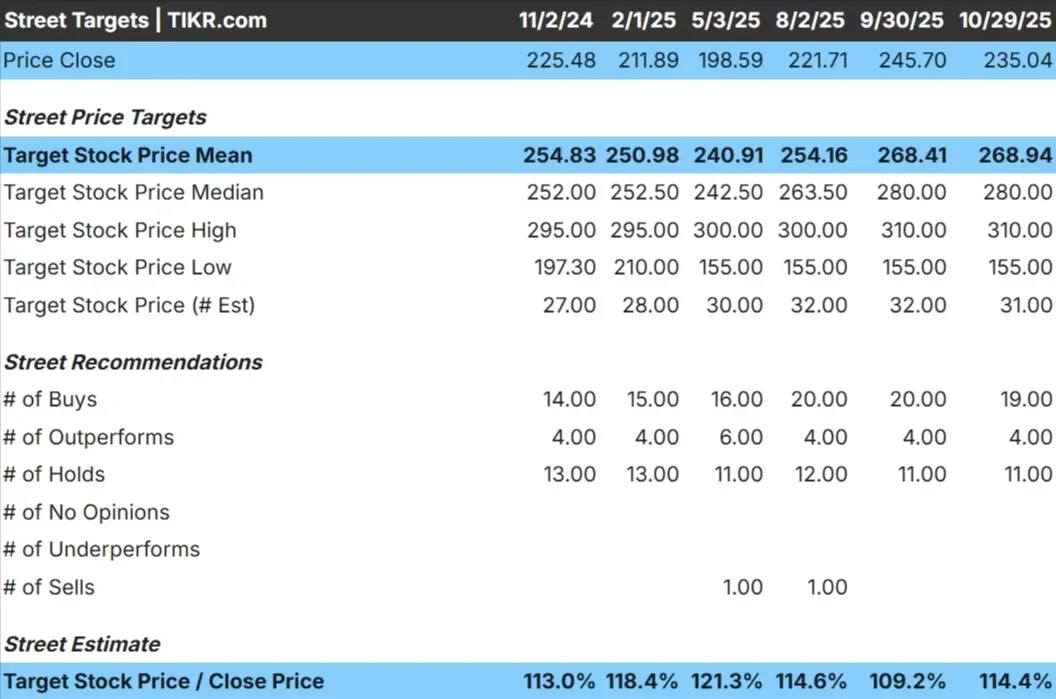

Analog Devices wird heute bei 233 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 269 $/Aktie, was ein Aufwärtspotenzial von etwa 14 % im nächsten Jahr bedeutet. Die Prognosen weisen eine breite Spanne auf, die die unterschiedlichen Erwartungen an der Wall Street widerspiegelt:

- Hohe Schätzung: ~$310/Aktie

- Niedrige Schätzung: ~$155/Aktie

- Mittleres Kursziel: ~$280/Aktie

- Bewertungen: 19 Käufe, 4 Outperforms, 11 Holds

Für Anleger bedeutet dies ein bescheidenes Aufwärtspotenzial, das sich ausweiten könnte, wenn sich die Nachfrage schneller als erwartet stabilisiert. Analysten sehen ADI im Allgemeinen als einen qualitativ hochwertigen Compounder mit Spielraum für eine überdurchschnittliche Entwicklung, wenn die Aufträge aus der Industrie und der Automobilindustrie im Jahr 2025 wieder anziehen. Der stetige freie Cashflow und das kontinuierliche Dividendenwachstum machen die Aktie zu einer attraktiven Wahl für geduldige Anleger, die Zuverlässigkeit gegenüber auffälligen Tech-Namen suchen.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

Analoge Bauelemente: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens sind nach wie vor stark und werden durch robuste Margen und diszipliniertes Kapitalmanagement gestützt:

- Umsatzwachstum: ~13% jährlich bis 2027

- Operative Margen: ~45%

- Forward P/E: ~26x

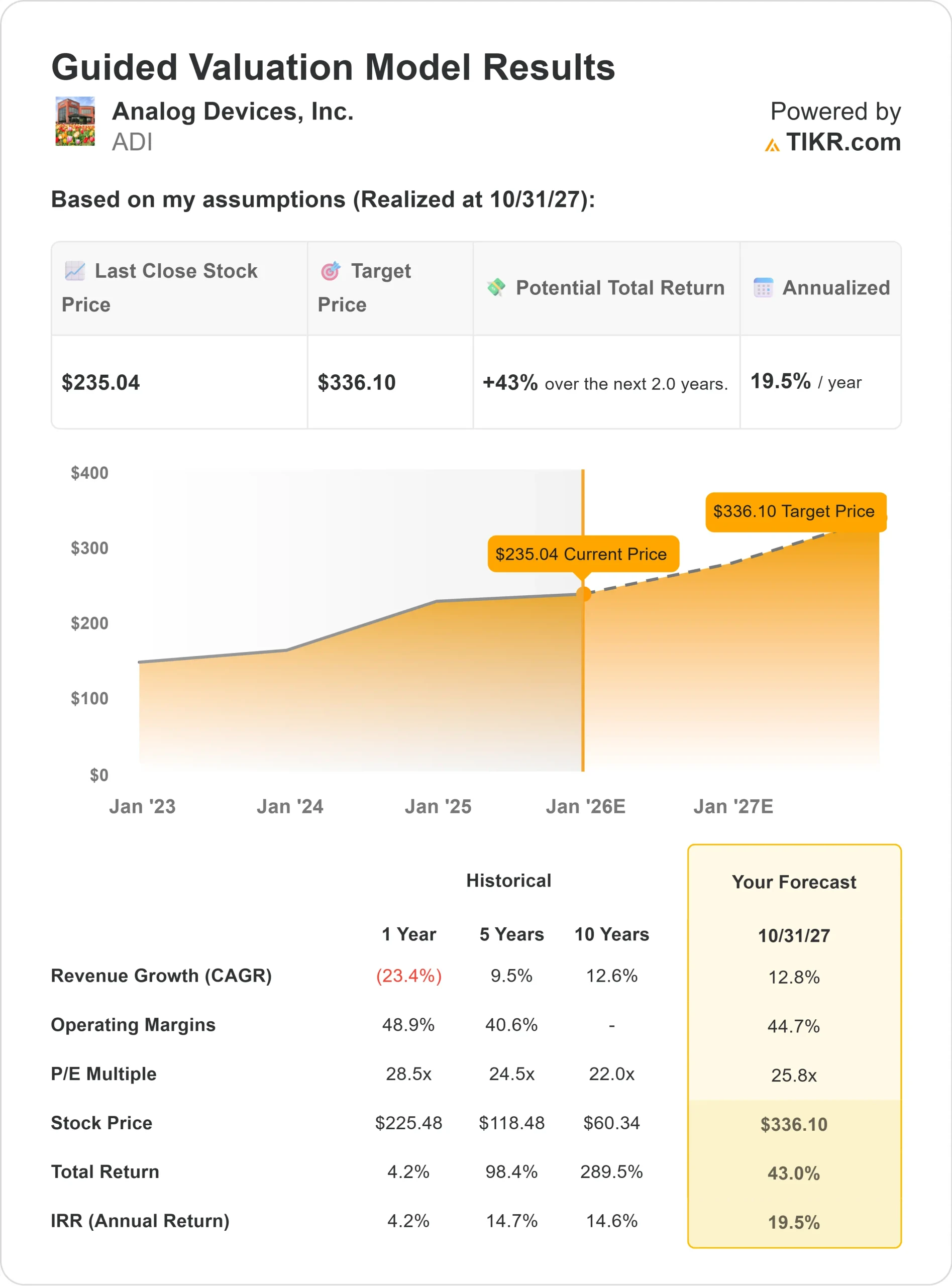

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 26-fachen Forward P/E einen Wert von ~$336/Aktie bis 2027 nahe.

- Das bedeutet eine Gesamtrendite von etwa 43 % oder rund 19 % auf Jahresbasis.

Für Anleger bedeutet dies ein stetiges Wertsteigerungspotenzial, wenn ADI seine Preissetzungsmacht beibehält und in wachstumsstarken Bereichen wie Automobilsensoren, Fabrikautomation und Kommunikationsinfrastruktur expandiert. Obwohl es sich nicht um einen Deep-Value-Titel handelt, erscheint die Bewertung für ein Unternehmen, das seine Gewinne konsequent in einen starken Cashflow und eine hohe Aktionärsrendite umwandelt, fair.

Ergebnisse des Analog Devices Guided Valuation Model

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Analog Devices zeichnet sich weiterhin als einer der beständigsten Performer im Halbleiterbereich aus. Seine Stärke liegt in hochleistungsfähigen Analog- und Mixed-Signal-Chips, die für Automobil-, Industrie- und Kommunikationsanwendungen entscheidend sind. Da immer mehr Fahrzeuge und Fabriken digital vernetzt werden, spielt die Technologie von ADI eine wesentliche Rolle bei Sensorik, Energiemanagement und Signalumwandlung.

Die disziplinierte Konzentration des Managements auf Innovation und betriebliche Effizienz hat es dem Unternehmen ermöglicht, selbst bei einer Abschwächung der Nachfrage hohe Gewinnspannen zu erzielen. ADI schüttet auch weiterhin erhebliche Barmittel durch Dividenden und Rückkäufe an die Aktionäre aus, unterstützt durch einen gesunden freien Cashflow. Für Investoren deuten diese Faktoren auf ein Unternehmen hin, das Halbleiterzyklen überstehen kann, während es im Laufe der Zeit weiterhin einen stetigen Wertzuwachs erzielt.

Bärenfall: Bewertung und zyklische Risiken

Trotz dieser Stärken bleibt die Bewertung ein Thema. ADI wird im Vergleich zu Konkurrenten wie Texas Instruments und NXP mit einem Aufschlag gehandelt, was das Vertrauen des Marktes in seine Leistungsfähigkeit und Margenbeständigkeit widerspiegelt. Das bedeutet jedoch auch, dass die Erwartungen hoch sind.

Sollte sich die Nachfrage in der Industrie- und Kommunikationsbranche langsamer erholen als erwartet oder sollte sich der Preisdruck im Zuge der Normalisierung der Lagerbestände verstärken, könnte das Gewinnwachstum von ADI abflachen. Für die Anleger bedeutet dies, dass das kurzfristige Aufwärtspotenzial begrenzt ist, es sei denn, der nächste Nachfragezyklus kommt schneller in Gang als prognostiziert.

Ausblick für 2027: Was könnte Analog Devices wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 26-fachen Forward P/E nahe, dass ADI bis 2027 bei rund 336 $/Aktie notieren könnte, was einer Gesamtrendite von etwa 43 % oder rund 19 % auf Jahresbasis entspricht.

Während dieser Ausblick von einer stabilen Margenstärke und einer moderaten Nachfrageerholung ausgeht, könnte ein stärkeres Wachstum in der Automobilindustrie und der Fabrikautomation die Renditen nach oben treiben. Für Anleger sieht ADI wie ein hochwertiger Compounder aus, der eher eine beständige Wertschöpfung als explosive Gewinne bietet und Geduld durch einen robusten Cashflow und ein diszipliniertes Management belohnt.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersieht

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounders im Stillen KI in Produkte einbettet, die Menschen bereits täglich nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>