Wichtige Daten zur Martin Marietta Materials-Aktie

- Performance der letzten 6 Monate: 14%

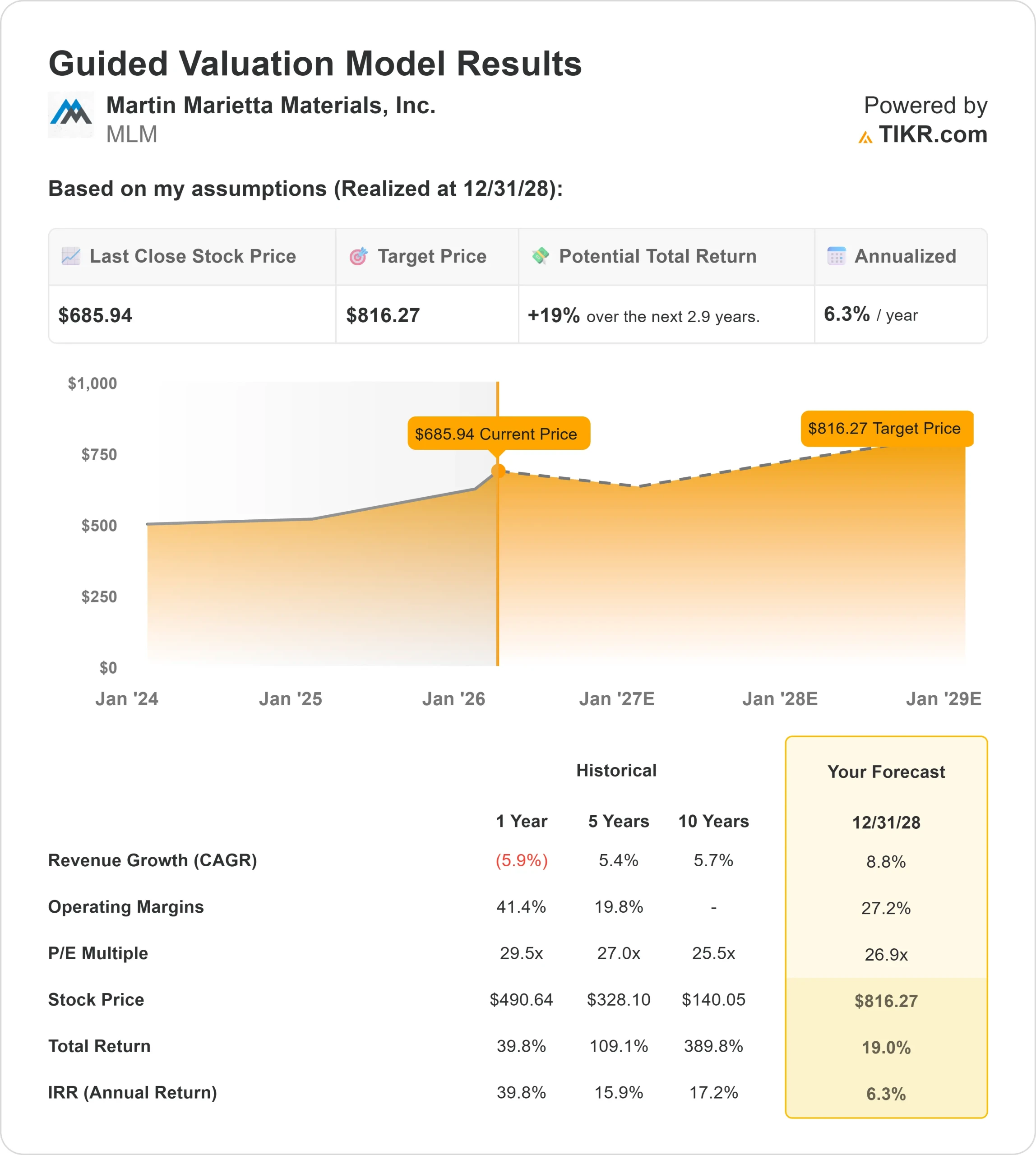

- 52-Wochen-Spanne: $442 bis $711

- Bewertungsmodell Kursziel: $816

- Implizites Aufwärtspotenzial: 19%

Bewerten Sie Ihre Lieblingsaktien wie Martin Marietta Materials mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Was ist passiert?

Die Aktievon Martin Marietta Materials ist in den letzten sechs Monaten um etwa 14 % gestiegen und wurde zuletzt bei 686 $ pro Aktie gehandelt, da sich die Anleger aufgrund der verbesserten Sichtbarkeit der Infrastruktur, der disziplinierten Preisgestaltung und der starken Cash-Generierung neu positionierten.

Die Aktie ist vor allem deshalb gestiegen, weil das Unternehmen bei seiner Gewinnmitteilung am 11. Februar Rekordergebnisse für das Jahr 2025 lieferte und ein stetiges Wachstum für 2026 bekräftigte, was die Beständigkeit der Erträge trotz eines ausgeglichenen makroökonomischen Umfelds unterstreicht.

Die Aktien halten sich am oberen Ende ihrer 52-Wochen-Spanne von 442 $ bis 711 $, was das anhaltende Vertrauen in das auf Zuschlagstoffe ausgerichtete Geschäftsmodell des Unternehmens widerspiegelt.

Während das Jahr 2025 Rekordergebnisse lieferte, deutet die Wachstumsprognose von etwa 2 % in der Mitte des Jahres 2026 auf ein stabiles, aber nicht ansteigendes Volumen hin, was wahrscheinlich erklärt, warum die Aktien nach ihrem starken Anstieg kürzlich konsolidiert haben.

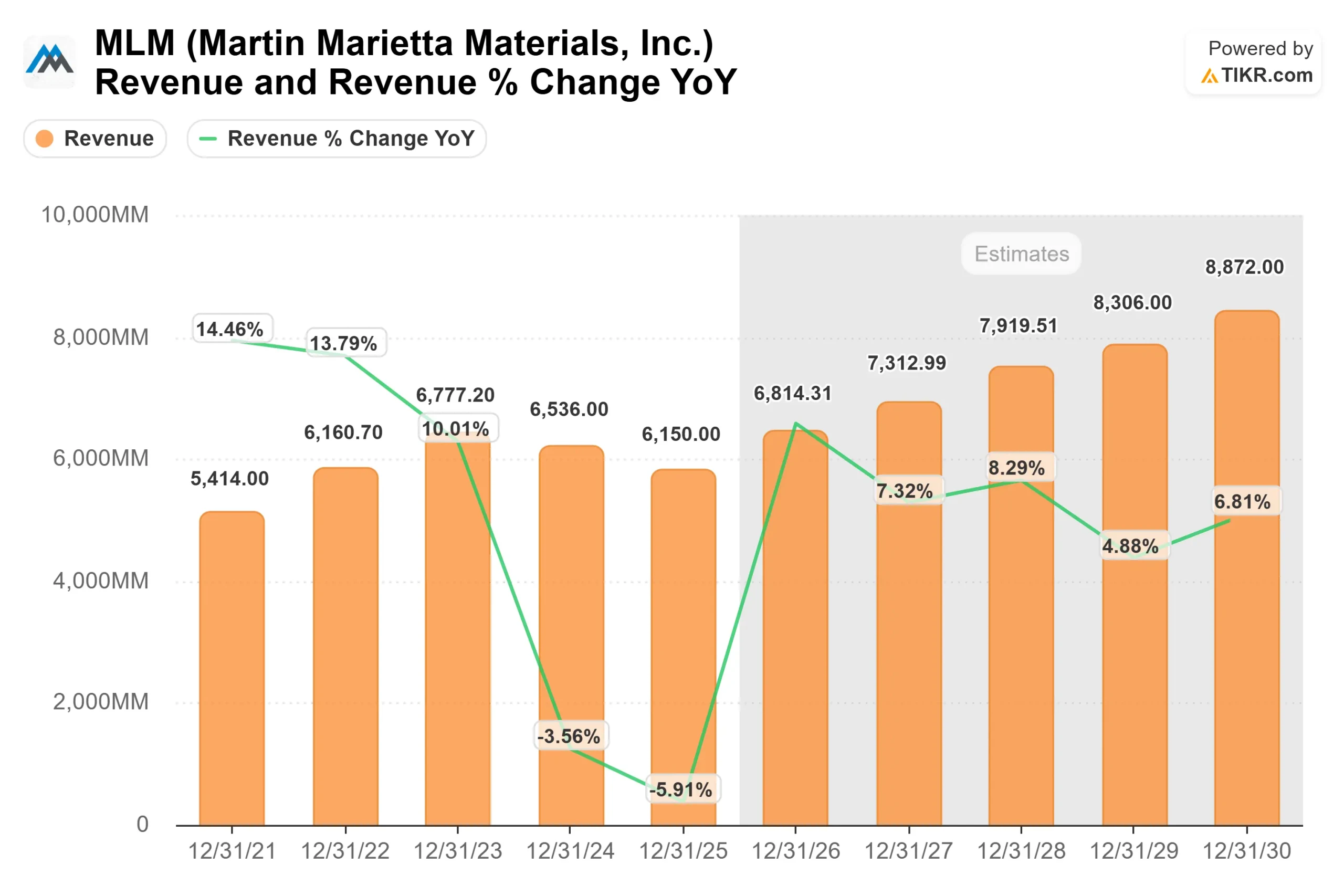

Während der Telefonkonferenz berichtete das Management, dass der Umsatz mit Zuschlagstoffen im Jahr 2025 um 11 % auf 5 Mrd. USD und der Bruttogewinn bei Zuschlagstoffen um 16 % auf 1,7 Mrd. USD gestiegen ist. Der operative Cashflow kletterte um 22 % auf einen Rekordwert von 1,8 Mrd. $.

CEO Ward Nye bezeichnete das Jahr 2025 als "ein hervorragendes Jahr für Martin Marietta" und prognostizierte für 2026 ein konsolidiertes bereinigtes EBITDA von rund 2,49 Mrd. $.

Auch die Analysten unterstützten den Aufwärtstrend. Jefferies hob sein Kursziel auf 761 USD an und behielt sein Buy-Rating nach den Ergebnissen bei, was das Vertrauen in die langfristige Margenexpansion und das Infrastrukturengagement des Unternehmens unterstreicht.

Dieinstitutionelle Positionierung bleibt aktiv. JPMorgan verringerte seinen Anteil leicht auf 2.934.783 Aktien im Wert von etwa 1,85 Mrd. $, während Pelham Capital seine Position um 57% auf 30.052 Aktien erhöhte und nun 9,4% seines Portfolios Martin Marietta zuweist.

TimesSquare Capital reduzierte seine Position um 10,9% auf 95.704 Aktien. Insgesamt liegt der institutionelle Anteil weiterhin bei 95 %, was die starke langfristige Unterstützung unterstreicht.

Die Infrastruktur bleibt die Grundlage für die Sichtbarkeit in diesem Jahr. Etwa 37 % des Geschäfts sind an die Infrastruktur gebunden, und die Budgets der staatlichen Verkehrsbetriebe steigen um etwa 7 %.

Von den IIJA-Mitteln für den Straßenbau wurden 71 % gebunden und nur 48 % ausgezahlt, so dass bis zum Jahr 2026 weitere Mittel zur Verfügung stehen. Die Märkte für schwere Nichtwohngebäude bleiben ebenfalls positiv, wobei das Volumen von Rechenzentren um etwa 60 % wächst und etwa 3 % der Lieferungen ausmacht.

Ist Martin Marietta Materials unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 8,8

- Operative Margen: 27,2%

- Exit P/E Multiple: 26,9x

Es wird erwartet, dass dieEinnahmen bis 2028 jährlich um fast 9 % steigen werden, unterstützt durch Infrastrukturprogramme des Bundes, starke staatliche Transportbudgets und anhaltende Investitionen in Rechenzentren, LNG-Anlagen und Stromerzeugungsprojekte.

Speziell für das Jahr 2026 erwartet das Management ein niedriges einstelliges Sendungswachstum in Kombination mit Preiserhöhungen im mittleren einstelligen Bereich, die ein niedriges zweistelliges Wachstum des Bruttogewinns der Aggregate unterstützen.

Die Preisdisziplin bleibt ein wichtiger Faktor, insbesondere in den wachstumsstarken Märkten des Sun Belt, wo das Angebot nach wie vor begrenzt ist und die Genehmigung neuer Kapazitäten schwierig ist.

Rechenzentren und Energieprojekte werden auch in diesem Jahr die Nachfrage ankurbeln. Obwohl Rechenzentren heute nur etwa 3 % der Lieferungen ausmachen, stellt das Management fest, dass das Volumen um etwa 60 % wächst, was zu einer bedeutenden operativen Hebelwirkung führen kann, da die Steinbrüche eine höhere Auslastung aufweisen.

Auch die operative Umsetzung unterstützt die Margenaussichten. Das Unternehmen erweitert seine Bemühungen zur Netzwerkoptimierung, nachdem erfolgreiche Pilotprogramme die Kosten pro Tonne Ende 2025 gesenkt haben.

In Verbindung mit einer disziplinierten Kapitalallokation und einer Umstrukturierung des Portfolios in Richtung margenstärkerer Zuschlagstoffe stützt dies die im Bewertungsmodell verwendete Margenannahme von 27 %.

Der Cashflow bleibt ein strategischer Vorteil. Mit einem operativen Cashflow von 1,8 Milliarden US-Dollar im Jahr 2025 und einem Verhältnis von Nettoverschuldung zu bereinigtem EBITDA von etwa 2,3 behält Martin Marietta die Flexibilität für gezielte Akquisitionen und Aktionärsrenditen bei gleichzeitiger Finanzierung des organischen Wachstums.

Auf der Grundlage dieser Inputs schätzt das Bewertungsmodell ein Kursziel von 816 $, was ein Gesamtaufwärtspotenzial von etwa 19 % und eine annualisierte Rendite von 6,3 % bedeutet.

Mit 686 $ pro Aktie scheint Martin Marietta leicht unterbewertet zu sein, wobei die Performance im Jahr 2026 wahrscheinlich eher durch Infrastrukturauszahlungen, Preisstärke, Kostendisziplin und eine anhaltend starke Nachfrage nach Nichtwohngebäuden als durch eine mehrfache Expansion allein bestimmt wird.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Bewerten Sie jede Aktie in weniger als 60 Sekunden (kostenlos)

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt erhalten.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>