Wichtige Daten zur ONEOK-Aktie

- 52-Wochen-Spanne: $64 bis $95,3

- Aktueller Kurs: $88,3

- Höchstes Kursziel: $108

Was ist passiert?

ONEOK, Inc.(OKE) verzeichnete im Jahr 2025 zwölf Jahre in Folge ein bereinigtes EBITDA-Wachstum und beendete diese Serie mit einem Anstieg von 18 % auf 8,02 Mrd. USD im Gesamtjahr, da sein diversifiziertes Midstream-Netz - Pipelines, die Erdgas, Erdgasflüssigkeiten, raffinierte Produkte und Rohöl auf einer Länge von rund 60.000 Meilen sammeln, verarbeiten und transportieren - die Integration von vier großen Übernahmen verkraftete, während die Aktie bei 88,30 USD gehandelt wird.

Jefferies stufte OKE am 20. März auf "Kaufen" hoch und hob das Kursziel von 85 $ auf 98 $ an. Als Gründe nannte Jefferies die positiven Auswirkungen des Butan-Mischbetriebs, die standortabhängigen Preisspannen und die prognostizierte Erholung des Bakken-Volumens ab dem GJ27, auch wenn die Maklerfirma einräumte, dass das Volumen in der Rocky Mountain-Region kurzfristig schwächer sei.

Zur Untermauerung dieser Erholung konnte ONEOK seit dem Abschluss der Magellan-Übernahme im September 2023 kumulative Synergien in Höhe von fast 500 Mio. USD erzielen, von denen 250 Mio. USD allein im Jahr 2025 realisiert wurden - ein Tempo, das die ursprünglichen Ziele des Managements deutlich übertrifft und die Ertragskraft der Kombination benachbarter Pipeline- und Fraktionierungsanlagen unter Beweis stellt.

Auf der Telefonkonferenz für das vierte Quartal 2025 erklärte Chief Commercial Officer Sheridan Swords, dass die in der Prognose für 2026 enthaltenen zusätzlichen Synergien in Höhe von 150 Mio. USD "alle identifiziert und im Plan enthalten sind und bereits umgesetzt werden", womit der bereinigte EBITDA-Mittelwert des Unternehmens von 8,1 Mrd. USD direkt auf vertraglich vereinbarte, in der Ausführungsphase befindliche Projekte und nicht auf spekulative Verbesserungen zurückzuführen ist.

ONEOKs Ermächtigung zum Rückkauf von Aktien im Wert von 2 Mrd. USD, die am 21. Januar angekündigte Dividendenerhöhung um 4 % auf 1,07 USD pro Aktie und die Projektpipeline, die sich vom Umbau der Fraktionierungsanlage in Medford im vierten Quartal 2026 bis zu den Exportterminals an der Golfküste im Jahr 2028 erstreckt, versetzen das Unternehmen in die Lage, seine integrierte Midstream-Größe in steigende Aktionärsrenditen umzuwandeln, während sich der Verschuldungsgrad dem Zielwert von 3,5 annähert.

Die Meinung der Wall Street zur OKE-Aktie

Die Heraufstufung durch Jefferies auf Kaufen" am 20. März verdeutlicht einen Richtungswechsel, der bereits im Gange ist: Der Integrationszyklus von ONEOK, der vier Akquisitionen umfasst, schließt sich, und die vertraglich vereinbarte Projektpipeline wird nun direkt in einen wachsenden freien Cashflow umgewandelt.

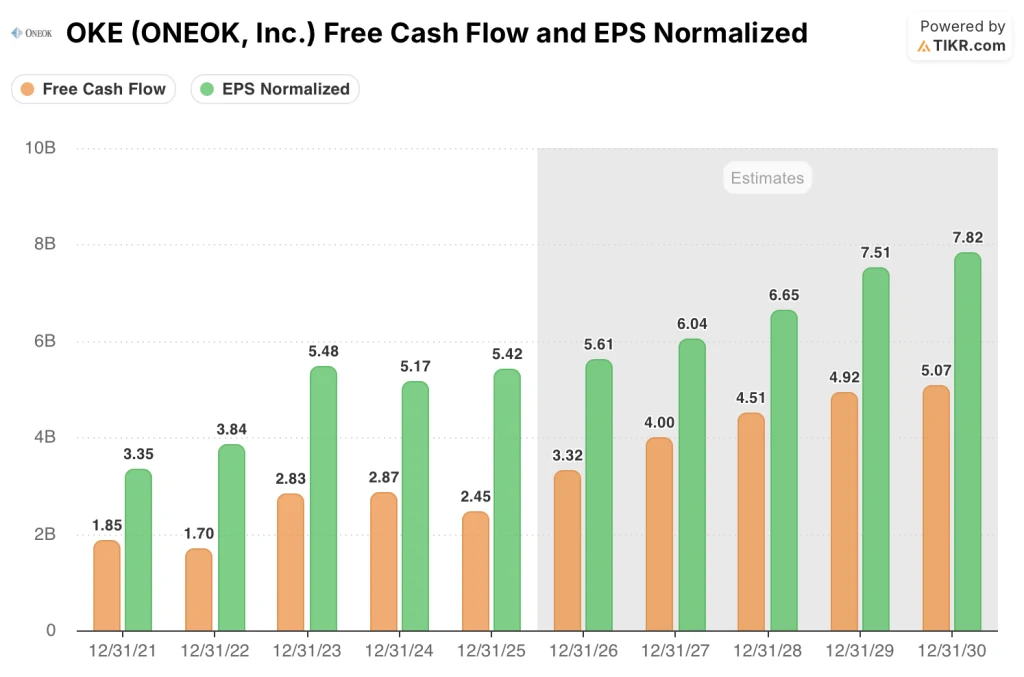

TIKR schätzt, dass der freie Cashflow der OKE-Aktie bis 2026 um 35,5 % auf 3,32 Mrd. USD ansteigen wird, was auf die Erweiterung der Raffineriepipeline in Denver und die Inbetriebnahme der Phase 1 der Fraktionierungsanlage in Medford in der zweiten Hälfte dieses Jahres zurückzuführen ist.

Der normalisierte Gewinn pro Aktie wird von 5,42 $ im Jahr 2025 auf 6,04 $ im Jahr 2027 steigen, was durch bereits identifizierte zusätzliche Synergien in Höhe von 150 Mio. $ und den ganzjährigen Beitrag der verspäteten NGL-Anlagen in der Permian-Region unterstützt wird, die die Ergebnisse im Jahr 2025 gedrückt haben.

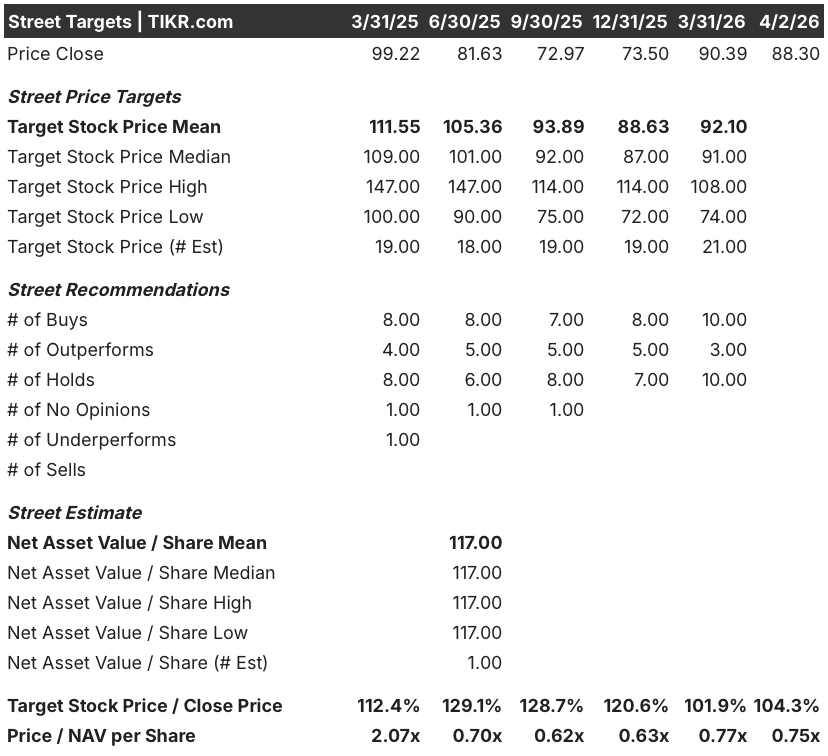

Die Stimmung hat sich seit September letzten Jahres, als 19 Analysten die OKE-Aktie mit einem durchschnittlichen Kursziel von 93,89 $ gegenüber einem Schlusskurs von 72,97 $ bewerteten, erheblich verschlechtert. Heute bewerten 13 von 21 Analysten die Aktie mit "Kaufen" oder "Outperform", mit einem durchschnittlichen Kursziel von 92,10 $, was einem Aufwärtspotenzial von etwa 4,3 % gegenüber dem aktuellen Kurs von 88,30 $ entspricht.

Die Spanne zwischen dem niedrigen Kursziel von 74,00 $ und dem hohen Kursziel von 108,00 $ spiegelt ein echtes binäres Szenario wider: Die Bären setzen auf die WTI-Rohölpreisannahme von 55 bis 60 $, die die Bakken-Bohraktivitäten komprimiert, und auf die Verringerung der Preisunterschiede zwischen Waha und Katy Erdgas, während die Bullen eine Rohstofferholung einpreisen, die die Nutzung von Synergien beschleunigt und das EBITDA über die Prognoseobergrenze von 8,3 Mrd. $ treibt.

Was sagt das Bewertungsmodell?

Der mittlere Fall des TIKR-Modells bewertet OKE bis Dezember 2030 mit 116,32 $. Darin enthalten sind ein normalisierter EPS-CAGR von 4,5 % und eine Free-Cashflow-Marge, die von 7,3 % im Jahr 2025 auf 10,0 % im Jahr 2026 ansteigt, was auf die von der Unternehmensleitung ausdrücklich angekündigte Verringerung der Investitionen nach Abschluss der Großprojekte zurückzuführen ist.

Die OKE-Aktie wird zum 10,7-fachen des voraussichtlichen EBITDA von 8,26 Mrd. USD gehandelt, was einen Abschlag gegenüber dem 11- bis 12-fachen darstellt, mit dem skalierte, gebührenbasierte Midstream-Infrastrukturunternehmen mit vergleichbarer Ertragsstabilität in der Vergangenheit gehandelt wurden. Die ONEOK-Aktie ist im Vergleich zu dieser Benchmark unterbewertet, da die EBITDA-Schätzung für 2026 aufgrund von 90 % gebührenbasierten Erträgen und bestätigten Synergien in Höhe von 500 Mio. USD ungewöhnlich hoch ausfällt.

Das Ziel des TIKR-Modells von 116,32 $ ist vor allem deshalb gerechtfertigt, weil die Kapazität der Eiger Express Pipeline jetzt zu 100 % für mindestens 10 Jahre mit 3,7 Mrd. Kubikmetern pro Tag vertraglich gesichert ist, was die für Mid-Case-Modelle erforderliche langfristige Ertragssichtbarkeit bietet.

Die Bestätigung des Managements, dass alle Synergien in Höhe von 150 Mio. USD im Jahr 2026 "identifiziert und im Plan" sind, beseitigt den häufigsten Abschlag, der bei Infrastrukturprojekten nach einer Akquisition vorgenommen wird.

Das Modell bricht zusammen, wenn WTI-Rohöl nachhaltig unter 55 US-Dollar fällt, was zu einem weiteren Abbau von Bakken-Anlagen führt und das Mengenwachstum, das den EBITDA-Schritt für 2027 auf 8,60 Milliarden US-Dollar antreibt, komprimiert.

Die Veröffentlichung der Ergebnisse für das erste Quartal 2026 am 28. April ist das erste Tor zur Bestätigung: Achten Sie auf das berichtete bereinigte EBITDA im Vergleich zur implizierten vierteljährlichen Run-Rate von 1,98 Mrd. USD und beobachten Sie, ob die Anschlüsse der Permian-NGL-Anlagen den drei bestätigten Anschlüssen für 2026 folgen, zu denen sich das Management in der Telefonkonferenz im Februar verpflichtet hat.

Sollten Sie in ONEOK, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die OKE-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um ONEOK, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der OKE-Aktie auf TIKR → kostenlos