Wichtige Statistiken für die WEC Energy-Aktie

- 52-Wochen-Spanne: $100,6 bis $118,5

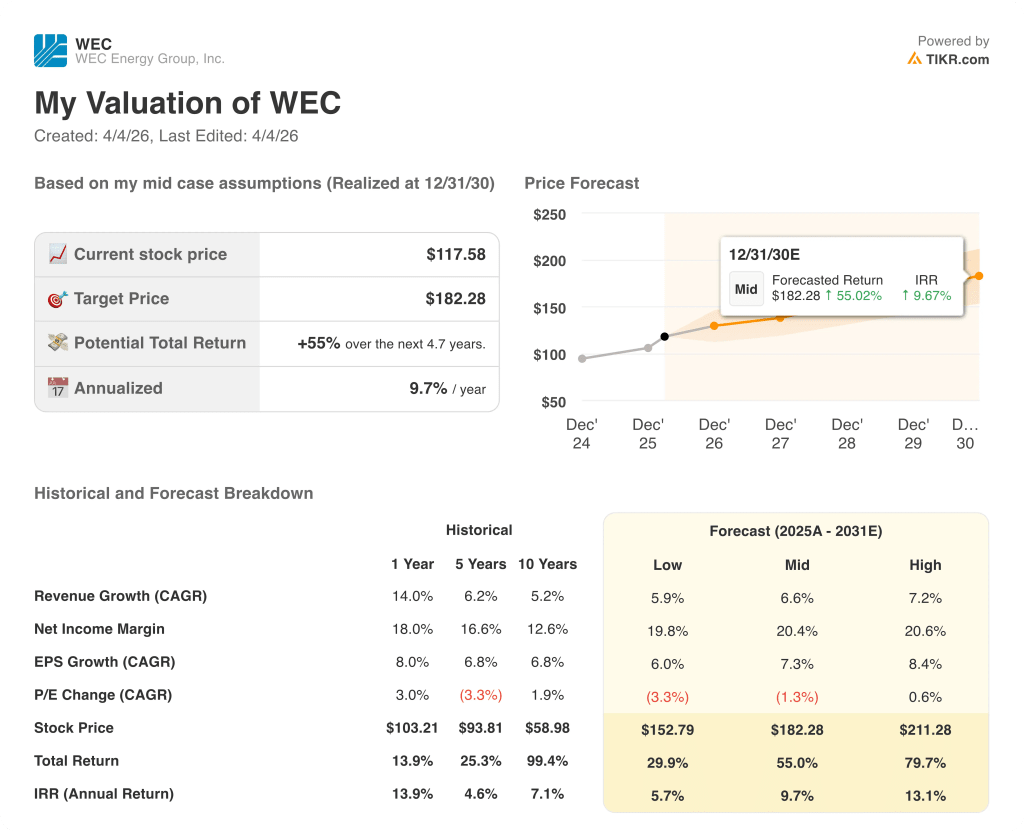

- Aktueller Kurs: $117,6

- Höchstes Kursziel: $140

Was ist passiert?

WEC Energy Group(WEC), ein reguliertes Strom- und Erdgasversorgungsunternehmen, das 4,7 Millionen Kunden in Wisconsin, Illinois, Michigan und Minnesota versorgt, führt bis 2030 eine Kapitalerweiterung in Höhe von 37,5 Mrd. USD durch, die in 3,9 Gigawatt neuer Nachfrage nach Rechenzentren verankert ist. Die Aktien werden bei 117,58 USD gehandelt, nahe ihrem 52-Wochen-Hoch von 118,53 USD.

Die Veröffentlichung der Ergebnisse für Q4 2025 bestätigte den Katalysator: WEC meldete für das Geschäftsjahr 2025 einen bereinigten Gewinn je Aktie von 5,27 $, ein Plus von 8 % gegenüber dem Vorjahr, und übertraf damit den LSEG-Konsens von 1,40 $ auf Q4-Basis. Gleichzeitig kündigte WEC eine Erhöhung des Kapitalplans um 1 Mrd. $ an, die mit der Entscheidung von Microsoft zusammenhängt, seinen Rechenzentrumscampus in Mount Pleasant, Wisconsin, um 15 zusätzliche Gebäude zu erweitern.

Vor dem Hintergrund dieser Expansion erzielte das WEC-Segment Wisconsin, das Kerngeschäft des regulierten Versorgungsunternehmens und wichtigster Ertragsbringer des Unternehmens, im GJ 2025 einen Nettogewinn von 1,05 Mrd. USD, was einem Anstieg von 22,2 % gegenüber dem Vorjahr entspricht, während die gesamten Stromlieferungen an Privatkunden in diesem Bundesstaat um 2,2 % stiegen und die Nachfrage von großen Gewerbe- und Industriebetrieben allein im Jahr 2026 voraussichtlich um 5,8 % zunehmen wird, da die Auslastung von Rechenzentren steigt.

Im Januar genehmigte der Vorstand von WEC eine Dividendenerhöhung um 6,7 % auf 3,81 $ pro Aktie, die 23. jährliche Dividendenerhöhung in Folge, und am 23. Februar begab WEC eine vorrangige Anleihe im Wert von 400 Mio. $ (4,75 %), um den steigenden Finanzierungsbedarf für die Infrastruktur zu decken.

Scott Lauber, Präsident und CEO, erklärte in der Telefonkonferenz zum vierten Quartal, dass "wir ein langfristiges Wachstum des Gewinns pro Aktie von 7 % bis 8 % pro Jahr zwischen 2026 und 2030 prognostizieren", mit einer Beschleunigung in die obere Hälfte dieses Bereichs ab 2028, wenn Oak Creek, Paris und Projekte im Bereich der erneuerbaren Energien in Betrieb gehen.

Die Wettbewerbsposition von WEC bis 2030 beruht auf drei konvergierenden Kräften: dem 12,6 Milliarden Dollar teuren Ausbau der erneuerbaren Energien, der 6.500 Megawatt an Erzeugungskapazität hinzufügt, einem Standort von Vantage Data Centers in Port Washington mit einem kurzfristigen Bedarf von 1,3 Gigawatt und einem langfristigen Potenzial von 3,5 Gigawatt sowie einem im April vorgeschlagenen Tarifantrag in Wisconsin, der die Testjahre 2027 und 2028 abdeckt und der vorsieht, dass Kunden von Rechenzentren ihren vollen Anteil an den Infrastrukturkosten zahlen.

Die Meinung der Wall Street zur WEC-Aktie

Der 37,5-Milliarden-Dollar-Kapitalzyklus, der den Ausbau der WEC-Rechenzentren vorantreibt, lässt sich direkt mit der TIKR-Konsens-EPS-Rampe abbilden, wobei das normalisierte EPS von 5,27 US-Dollar im Jahr 2025 auf 6,50 US-Dollar im Jahr 2028 steigen soll, was einer CAGR von 7,3 % entspricht, die mit dem langfristigen Wachstumsziel des Managements von 7-8 % übereinstimmt.

TIKR geht davon aus, dass die EBITDA-Marge von 40,1 % im Jahr 2025 auf 48,7 % im Jahr 2028 ansteigen wird, da das Segment Wisconsin, das im Jahr 2025 bereits ein Wachstum des Nettogewinns von 22,2 % verzeichnete, die Fixkosten durch die Inbetriebnahme der Oak Creek-Verbrennungsturbine und der Pariser RICE-Erzeugungsprojekte absorbieren wird.

Die aktuelle Positionierung der Wall Street spiegelt eher vorsichtigen Optimismus als Überzeugung wider: 7 Käufe, 1 Outperform, 10 Holds und 1 Sell bei 19 Analysten ergeben ein mittleres Kursziel von 123,09 $, was nur 4,7 % Aufwärtspotenzial gegenüber 117,58 $ bedeutet, wobei die Analysten eher auf die kurzfristige Belastung durch die Regulierungsbehörden in Illinois als auf die vom WEC-Management ausdrücklich angestrebte Beschleunigung bis 2028 setzen.

Die Zielspanne erzählt eine aufschlussreichere Geschichte, wobei das hohe Ziel von $140,00 die Analysten repräsentiert, die die volle Microsoft- und Vantage-Rechenzentrumsrampe einpreisen, während die Untergrenze von $108,00 ein Szenario widerspiegelt, in dem der Tariffall in Illinois und die Gutschriften aus dem Vergleich die FFO-zu-Schulden-Kennzahlen strukturell über die aktuelle Prognose des Managements hinaus unter Druck setzen.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Modell von TIKR, das von einer CAGR von 6,6 % bei den Einnahmen und einer Nettogewinnspanne von 20,4 % bis 2030 ausgeht, ergibt ein Kursziel von 182,28 $, eine Gesamtrendite von 55 % bei einer annualisierten IRR von 9,7 %, die durch ein vertraglich vereinbartes Nachfragewachstum von 3,9 Gigawatt gerechtfertigt ist, das derzeit von keinem anderen Versorgungsunternehmen im Mittleren Westen der USA bei gleichwertiger regulatorischer Visibilität erreicht werden kann.

Mit einem 21-fachen Termingewinn bei einem normalisierten EPS von 5,60 $ für das Geschäftsjahr 2026 wird die WEC-Aktie im Einklang mit ihrem eigenen historischen Termingewinnmultiplikator gehandelt, obwohl die Wachstumsaussichten wesentlich besser sind als im vorangegangenen Fünfjahreszeitraum, in dem das EPS jährlich um 6,8 % wuchs, ohne dass es einen vergleichbaren Nachfragekatalysator gab, so dass die WEC-Aktie im Hinblick auf den kurzfristigen Konsens fair bewertet ist, aber im Hinblick auf den Wendepunkt im Jahr 2028, den das Management datiert und quantifiziert hat, deutlich unterbewertet ist.

Die operative Rechtfertigung für diesen Wendepunkt ist bereits im Gange: Wisconsins großes kommerzielles und industrielles Segment wird allein im Jahr 2026 um 5,8 % wachsen, Vantage hat im Dezember 2025 den ersten Spatenstich getan, und das Ziel des TIKR-Modells von 182,28 $ setzt nur ein mittleres EPS von 7,62 $ bis 2030 voraus, eine Zahl, die nach der eigenen Prognose des Managements von 7 % bis 8 % CAGR ausgehend von der Basis von 5,27 $ erreichbar ist, ohne dass die Ersatzgeneration von Point Beach oder die Unterzeichnung zusätzlicher Hyperscaler einen Aufschwung bringt.

Die Aussage von CEO Scott Lauber in der Telefonkonferenz am 5. Februar, dass sich das Wachstum ab 2028 auf die obere Hälfte der Spanne beschleunigen wird", ist das Signal, das das TIKR-Modell einpreist: Es handelt sich nicht um einen billigen Versorger, sondern um einen Versorger, dessen Wachstumsrate von einem Konsens systematisch unterbewertet wird, der immer noch an der Vor-Data-Center-Version von WEC festhält.

Das Hauptrisiko liegt in Illinois: Wenn die Handelskommission die vorgeschlagenen Vergleichsbedingungen in Höhe von 205 Mio. $ oder den Forward Rate Case 2027 ablehnt oder wesentlich verändert, könnte sich die voraussichtliche Senkung der Tarifbasis um 130 Mio. $ verstärken und die normalisierte EPS-Basis, auf der das gesamte Modell beruht, direkt unter Druck setzen.

Die von WEC im April 2026 in Wisconsin eingereichten allgemeinen Tarife, die die Testjahre 2027 und 2028 abdecken, sind der wichtigste kurzfristige Datenpunkt: Die zugewiesene Kostenstruktur für Rechenzentrumskunden wird die Behauptung des Managements, dass Hyperscaler ihren vollen Anteil an dem 37,5 Milliarden Dollar schweren Kapitalplan absorbieren, ohne die Tarife für Privatkunden zu belasten, entweder bestätigen oder in Frage stellen.

Sollten Sie in WEC Energy Group, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die WEC-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um WEC Energy Group, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der WEC-Aktie auf TIKR → kostenlos