Wichtige Daten zur Sysco-Aktie

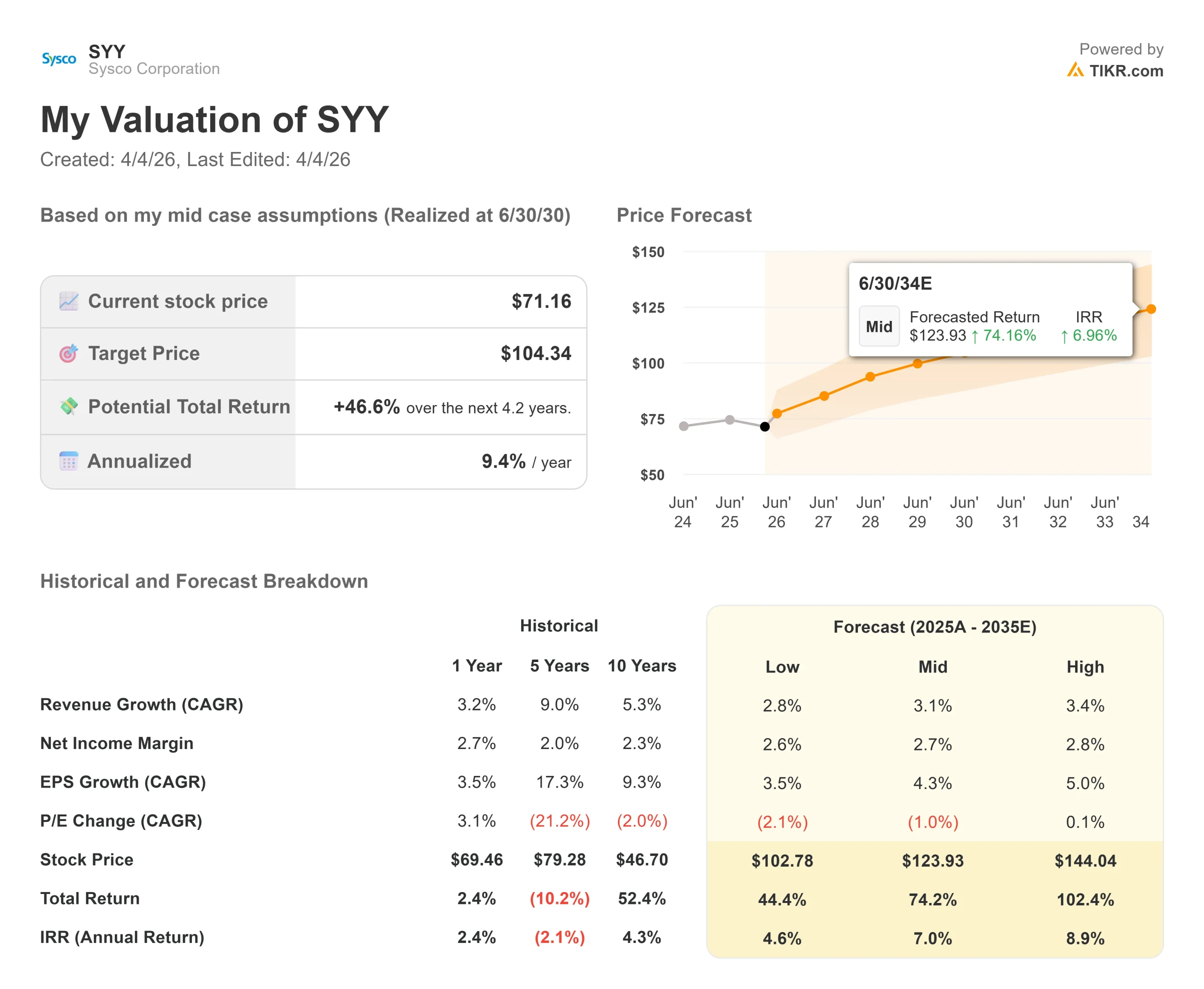

- Aktueller Kurs: $71,16

- Kursziel (Mitte): $104.34

- Kursziel (Mittelwert): $88.47

- Mögliche Gesamtrendite: +46.6%

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Das Unternehmen kündigte eine 29,1 Milliarden Dollar schwere Übernahme von Jetro Restaurant Depot an, dem größten Cash-and-Carry-Großhändler für Lebensmittel in den USA, und erzielte damit die größte Transaktion der jüngeren Geschichte.

Cash-and-Carry bezeichnet ein Modell, bei dem Restaurantbesitzer zu einem Lagerhaus fahren, Produkte auswählen und an Ort und Stelle bezahlen, anstatt eine geplante Lieferung zu erhalten.

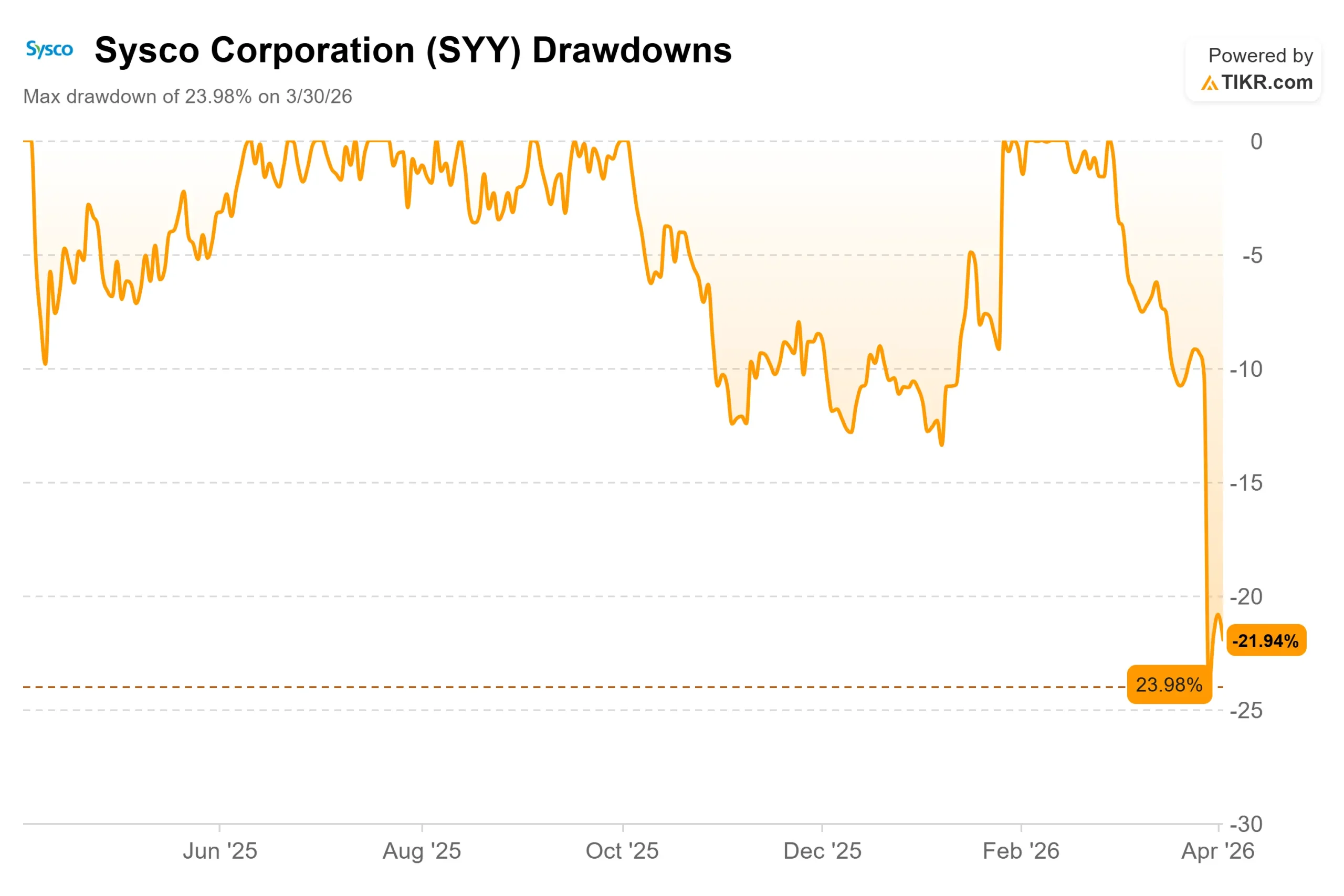

Die Aktie schloss am 2. April bei 71,16 $ und lag damit unter ihrem 52-Wochen-Hoch von 91,85 $ nur sechs Wochen zuvor.

Die Bullen sagen, dass das Geschäft Sysco in eine Omnichannel-Lebensmittelvertriebsplattform mit höherer Gewinnspanne verwandelt. Die Bären sagen, dass das Unternehmen zum falschen Zeitpunkt im Zyklus neue Schulden in Höhe von 21 Milliarden Dollar aufgenommen hat. Beide haben teilweise Recht.

Der Deal besteht aus 21,6 Milliarden Dollar in bar und 91,5 Millionen Sysco-Aktien für Restaurant Depot, ein Familienunternehmen mit 166 Lagerstandorten in 35 Bundesstaaten, das mehr als 725.000 lokale Kunden bedient.

Nach der Ankündigung setzte sowohl Fitch als auch Moody's das Rating von Sysco auf "negativ" und prüften eine mögliche Herabstufung.

Die Independent Restaurant Coalition forderte die FTC auf, die Transaktion zu blockieren, da damit die einzige sinnvolle Großhandelsalternative für kleine Betreiber wegfalle.

Kevin Hourican, Vorstandsvorsitzender und Chief Executive Officer, machte die finanziellen Argumente in der Telefonkonferenz deutlich: "Wir erwarten, dass dieser Zusammenschluss das Finanzprofil von Sysco erheblich verbessern wird, indem er unseren Umsatz um ca. 20 %, das bereinigte EBITDA um ca. 45 % und den freien Cashflow um ca. 55 % auf Pro-forma-Basis erhöht."

Das Management argumentierte, dass die beiden Unternehmen sehr unterschiedliche Kunden mit minimalen Überschneidungen bedienen, da die Selbstbedienungskunden von Restaurant Depot und die Großkunden von Sysco, d. h. Restaurants und Einrichtungen, die eine planmäßige Lieferung erhalten und für einen beratenden Verkaufsservice bezahlen, selten beide Kanäle für denselben Zweck nutzen.

Das zugrundeliegende Geschäft war bereits vor dieser Ankündigung in Schwung gekommen.

Interims-CFO Brandon Sewell teilte in der Telefonkonferenz mit, dass Sysco für das dritte Quartal des Geschäftsjahres 2026 ein bereinigtes EPS von etwa 0,94 US-Dollar und ein Wachstum des lokalen Case-Volumens im US-Lebensmittelservice von mindestens 3 % gegenüber dem Vorjahr erwartet, was mehr als 50 Basispunkte über der vorherigen Prognose liegt und das vierte Quartal in Folge mit einer sequenziellen Verbesserung ist, die um mehr als 600 Basispunkte gegenüber dem Vorjahr steigt.

Historische und zukünftige Schätzungen für die Sysco-Aktie anzeigen (kostenlos!) >>>

Ist Sysco heute unterbewertet?

Restaurant Depot erwirtschaftete im Kalenderjahr 2025 einen Umsatz von ca. 16 Mrd. $ und ein EBITDA von 2 Mrd. $ bei einer EBITDA-Marge von 13 %, was deutlich über der derzeitigen alleinigen LTM-EBIT-Marge von Sysco von 4,3 % liegt.

Es wird erwartet, dass das kombinierte Unternehmen eine Pro-Forma-EBITDA-Marge von ca. 6,7 % aufweisen wird, was einem Anstieg von 150 Basispunkten entspricht. Restaurant Depot erwirtschaftete im Jahr 2025 einen freien Cashflow von 1,9 Mrd. USD bei einem Umwandlungssatz von über 90 % und Investitionsausgaben von nur 136 Mio. USD bzw. 7 % seines EBITDA.

Durch die Aufnahme dieses freien Cashflows in die Bilanz von Sysco ändert sich das Bild der Kapitalallokation innerhalb weniger Jahre nach Abschluss der Transaktion erheblich. Das Management rechnete langfristig mit einem zusätzlichen jährlichen freien Cashflow von mehr als 2 Milliarden Dollar.

Der Cash-and-Carry-Kanal selbst ist ein echter Wachstumswert.

Das Segment repräsentiert einen adressierbaren Markt von 60 bis 70 Mrd. USD, an dem Sysco vor der Übernahme keinen Anteil hatte. Restaurant Depot hat seinen Umsatz in 28 der letzten 30 Jahre und seinen Gewinn in allen 30 Jahren gesteigert, auch durch COVID. Das Unternehmen neigt auch dazu, in Zeiten des Abschwungs Marktanteile zu gewinnen, da wertorientierte Betreiber auf den kostengünstigeren Selbstbedienungseinkauf ausweichen.

Die Verschuldung ist ein berechtigtes Problem.

Der Nettoverschuldungsgrad steigt von 2,81x auf etwa 4,5x bei Börsenschluss. Sysco hat seinen Rückkauf pausiert und strebt an, den Verschuldungsgrad innerhalb von 24 Monaten nach Börsenschluss um mindestens das 1fache zu senken, mit einem langfristigen Ziel von etwa 2,75x. Dieser Weg erfordert eine saubere Umsetzung.

Eine verlängerte behördliche Überprüfung, eine makroökonomische Abschwächung oder ein langsamerer Synergieanstieg würden den Zeitplan für den Abbau der Verschuldung verlängern.

Die jährlichen Kostensynergien in Höhe von 250 Mio. USD, die sich auf die Optimierung der Beschaffung und der Eigenmarken konzentrieren, werden innerhalb von drei Jahren erwartet. Hourican betonte ausdrücklich, dass die Unternehmen eine tiefe technologische Integration vermeiden werden, um die Kultur jedes Unternehmens zu schützen und das Integrationsrisiko zu begrenzen.

Der Vergleich, den die Investoren anstellen, bezieht sich auf US Foods und sein Chef's Store-Geschäft.

US Foods erwarb Chef'Store im Jahr 2020 und kündigte an, das Unternehmen im Jahr 2024 zu verkaufen, da es nur begrenzte operative Vorteile biete. Die Größenordnung ist hier eine andere: Bei Restaurant Depot handelt es sich um einen Geschäftsbereich mit einem EBITDA von 2 Mrd. USD, der zu einem Unternehmen mit einem LTM-EBITDA von 4,5 Mrd. USD hinzukommt - eine weitaus bedeutendere Kombination.

Dennoch handelt es sich bei Sysco um ein Logistikunternehmen, in das ein Einzelhandelsunternehmen integriert wird, und die kulturelle und betriebliche Kluft ist real.

Sehen Sie, wie Sysco im Vergleich zu seinen Konkurrenten in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $71,16

- Kursziel (Mitte): $104.34

- Mögliche Gesamtrendite: +46.6%

- Annualisierter IRR: 9,4% / Jahr

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die Sysco-Aktie (kostenlos!) >>>

Das TIKR-Modell für den mittleren Fall sieht ein Kursziel von 104,34 $ bis zum 30. Juni 2030 vor, was eine Gesamtrendite von 46,6 % und eine annualisierte IRR von 9,4 % gegenüber dem aktuellen Kurs von 71,16 $ bedeutet. Dieser IRR wird bis zum Zieldatum 30.6.2030 berechnet. Der längerfristige IRR des Modells über den gesamten Prognosezeitraum von 2025 bis 2035 beträgt 7,0 % jährlich. Die beiden primären Umsatzwachstumstreiber sind anhaltende organische Volumensteigerungen in Syscos Kernsegment U.S. Foodservice und der zusätzliche Beitrag von Restaurant Depot nach der Schließung. Der Margentreiber ist die EBITDA-Expansion in Richtung des Pro-forma-Ziels von 6,7 %, die eher durch das margenstärkere Geschäft von Restaurant Depot als durch Kostensenkungen im alten Sysco-Geschäft angekurbelt wird.

Der TIKR-High-Case erreicht bis zum 30.6. 144,04 $, was einer Gesamtrendite von 102,4 % entspricht, wenn sich die Synergien beschleunigen und die Filialeröffnungen die derzeitige Run-Rate übertreffen. Der niedrige Wert liegt bei 102,78 $, was einer Gesamtrendite von 44,4 % entspricht und ein langsameres Wachstum und Margendruck widerspiegelt, falls sich die Integration als schwierig erweist oder der Verschuldungsgrad zu hoch ist. Das Hauptrisiko in jedem Szenario ist das Timing: Je länger sich die behördliche Überprüfung und der Abbau der Verschuldung hinziehen, desto länger bleibt der Rückkauf ausgesetzt.

Fazit: Achten Sie auf das Wachstum des lokalen Fallvolumens bei der Gewinnmitteilung für das dritte Quartal des Geschäftsjahres 2026 am 28. April 2026. Das Management erwartet mindestens 3 %. Ein Ergebnis auf oder über diesem Niveau bestätigt, dass das Kerngeschäft diese Übernahme tragen kann. Ein Fehlschlag zum Zeitpunkt der größten Bilanzanspannung würde die härteste Interpretation des Marktes bestätigen.

Die These: Die 29,1 Mrd. USD teure Übernahme von Restaurant Depot durch Sysco ist eine langfristige Cashflow- und Margenexpansionsgeschichte, die der Markt als kurzfristiges Leverage-Problem eingepreist hat. Das Mid-Case-Modell von TIKR legt nahe, dass geduldige Anleger 9,4 % pro Jahr erhalten, wenn sie darauf warten, dass die Beweise mit der These übereinstimmen.

Sollten Sie in Sysco investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Sysco auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Sysco zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Sysco auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!