Wichtige Daten zur Cintas-Aktie

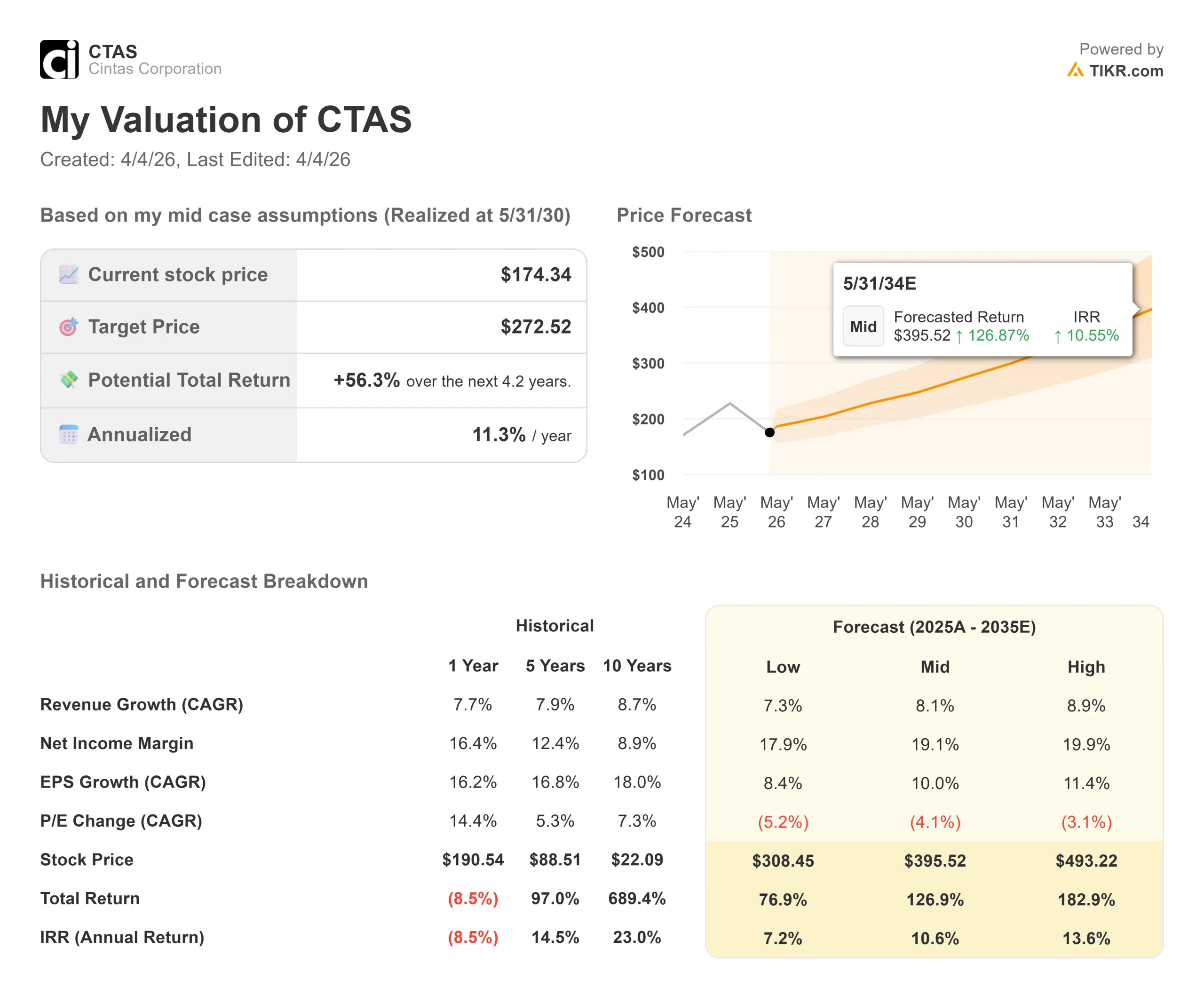

- Aktueller Kurs: $174,34

- Kursziel (Mitte): $272.52

- Kursziel (Mittelwert): $212.41

- Mögliche Gesamtrendite: +56.3%

- Annualisierter IRR: 11,30% / Jahr

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Cintas (CTAS) Aktien haben mehr als 27% von ihrem 52-Wochen-Hoch von $229,24 verloren und liegen jetzt nur noch 6% von ihrem 52-Wochen-Tief von $165,60 entfernt. Der Ausverkauf hat sich beschleunigt, seit das Unternehmen Mitte März die Übernahme von UniFirst für 5,5 Mrd. $ ankündigte.

Das zugrundeliegende Geschäft verzeichnet derweil weiterhin Rekordergebnisse. Bullen sehen einen langlebigen Compounder auf einem mehrjährigen Bewertungstief. Die Befürworter sehen einen Premiumtitel, der eine große Übernahme in einem unsicheren makroökonomischen Umfeld verkraftet.

Die Frage, die sich die Anleger stellen, lautet: Ist Cintas durch den Ausverkauf endlich billig geworden?

Alle drei routenbasierten Geschäftsbereiche verzeichneten so hohe Bruttomargen wie nie zuvor. Trotz dieser Ergebnisse fiel die Aktie im Tagesverlauf um 4,52 %, da die Anleger den schwierigen Q4-Vergleich und die anhaltende UniFirst-Unsicherheit abwägten.

Die Übernahme ist die zentrale Variable im Investitionsfall.

Cintas wird 310 USD pro Aktie in bar und in Aktien für UniFirst zahlen, was einen Unternehmenswert von etwa 5,5 Mrd. USD bedeutet, wobei innerhalb von vier Jahren Synergien bei den Betriebskosten in Höhe von 375 Mio. USD erwartet werden.

CEO Todd Schneider erläuterte die strategischen Gründe auf der Bilanzpressekonferenz und verwies auf die kulturelle Übereinstimmung: "UniFirst stand nicht zum Verkauf, und deshalb haben sie ihr Geschäft sehr langfristig ausgerichtet.

Die SAP-Technologieplattform von Cintas, die derzeit in das Brandschutzsegment eingeführt wird, ist ein zentraler Mechanismus, um diese Synergien nach dem Abschluss der Transaktion zu realisieren.

Historische und zukünftige Schätzungen für die Cintas-Aktie anzeigen (kostenlos!) >>>

Ist Cintas heute unterbewertet?

Der Q3 Earnings Call liefert operative Details, die in den Headline-Zahlen fehlen.

COO James Rozakis hat die Wachstumsformel genau aufgeschlüsselt: Die Kundenbindung liegt bei 95 %, die Preisgestaltung bewegt sich im historischen Bereich von 2 % bis 3 %, und etwa zwei Drittel aller neuen Kunden kommen aus dem Markt, den Cintas als "Nicht-Programmierer"-Markt bezeichnet, d. h. aus Unternehmen, die Uniformen und Gebäudedienstleistungen derzeit selbst erledigen.

CEO Schneider hat das Ausmaß dieser Gelegenheit in der Telefonkonferenz direkt umrissen: "Wir machen Geschäfte mit etwas mehr als 1 Million Unternehmen, und es gibt, was auch immer, 16 bis 20 Millionen Unternehmen in den USA und Kanada."

Das organische Wachstum hat unabhängig von UniFirst einen langen Weg vor sich.

First Aid and Safety Services, das margenstärkste Segment mit einer Bruttomarge von 58,1 %, verzeichnete im dritten Quartal ein organisches Wachstum von 14,6 %. Es expandiert durch neue Streckenkapazitäten und zusätzliche Vertriebsressourcen.

Rozakis wies darauf hin, dass das Cross-Selling von Erste-Hilfe- und Brandschutzprodukten in den bestehenden Kundenstamm für Uniformen nach wie vor sehr effektiv ist, da viele der derzeitigen Uniformkunden noch nicht mit diesen Lösungen vertraut sind.

UniFirst (UNF) wird mit dem 13,21-fachen des Forward EV/EBITDA gehandelt und Vestis (VSTS) mit dem 7,82-fachen, verglichen mit Cintas mit dem 22,05-fachen. Dieser Abstand spiegelt die LTM-Bruttomarge von Cintas in Höhe von 50,4 % und die Rendite auf das investierte Kapital in Höhe von 30,8 % wider, Kennzahlen, an die keine der beiden Vergleichsunternehmen herankommt.

Die Prämie ist durch die Fundamentaldaten begründet.

Die Frage ist, ob der Abschlag von 27 % auf das 52-Wochen-Hoch angesichts des nun bestehenden Integrationsrisikos eine ausreichende Sicherheitsmarge bietet.

Dieses Risiko ist real.

Laut CFO Scott Garula wird Cintas zum Zeitpunkt des UniFirst-Abschlusses ein Verhältnis von Schulden zu EBITDA von etwa 1,5x aufweisen. Ein harter Q4-Vergleich droht: Q4 FY2025 wies ein organisches Wachstum von 9 % auf, das teilweise durch einmalige Vorteile bei First Aid und Uniform Direct Sale begünstigt wurde, die sich laut Management nicht wiederholen werden. Garulas implizite organische Q4-Prognose lag bei etwa 7,6 %.

Im Hinblick auf die Treibstoffkosten bezifferte Garula das Risiko direkt: Ein anhaltender Anstieg der Treibstoffpreise um 30 % würde die Kosten um etwa 30 Basispunkte erhöhen, ein Betrag, der sich bereits in der Prognose für das Gesamtjahr widerspiegelt.

Sehen Sie, wie Cintas im Vergleich zu seinen Wettbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $174,34

- Kursziel (Mitte): $272.52

- Mögliche Gesamtrendite: +56.3%

- Annualisierter IRR: 11,30% / Jahr

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die Cintas-Aktie (kostenlos!) >>>

Das Mid-Case-Modell von TIKR geht von einer CAGR von 8,1 % aus, unterstützt durch die fortgesetzte Umstellung des Uniformverleihs auf Nicht-Programmierer und das beschleunigte Wachstum der Erste-Hilfe- und Sicherheitsdienste. Die Nettogewinnspanne steigt im Mid-Case-Modell auf 19,1 %, was auf die operative Hebelwirkung der Streckendichte und die Investitionen in SAP-Technologie zurückzuführen ist. Das Hauptrisiko liegt in der Umsetzung der UniFirst-Integration: Verzögerte Synergien oder eine anhaltende Margenverwässerung über das zweite Jahr hinaus würden sowohl die Umsatzentwicklung als auch den Margenausweitungspfad beeinträchtigen.

Selbst im Negativszenario mit einem CAGR von 7,3 % beim Umsatz und einer Nettogewinnmarge von 17,9 % ergibt das Modell immer noch eine positive Rendite gegenüber dem heutigen Kurs. Dies zeigt, wie sehr der jüngste Ausverkauf das Risiko-Rendite-Verhältnis verbessert hat. Das durchschnittliche Kursziel von 212,41 $ von Analysten mit 7 Käufen, 2 Outperforms, 10 Holds, 1 Underperform und 2 Sells impliziert ein Aufwärtspotenzial von etwa 22 %, bevor etwaige UniFirst-Synergievorteile berücksichtigt werden.

Schlussfolgerung: Achten Sie auf das organische Wachstum im Bereich Uniformverleih und Facility Services im Rahmen des Q4 Earnings Report am 16. Juli 2026. Wenn sich dieses Segment trotz des schwierigen Vergleichs über 7 % hält, bestätigt dies, dass die zugrunde liegende Wachstumsrate intakt ist. Cintas ist ein hochwertiger Compounder, der 27 % unter seinem 52-Wochen-Hoch gehandelt wird und gleichzeitig Rekordmargen aufweist. Wenn die UniFirst-Übernahme so integriert wird, wie es das Management beschreibt, ergeben sich zusätzliche Synergieeffekte, die in der aktuellen Bewertung noch nicht enthalten sind.

Sollten Sie in Cintas investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Cintas auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Cintas zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Cintas auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!