Wichtige Daten zur JD.com-Aktie

- Aktueller Kurs: $30,13

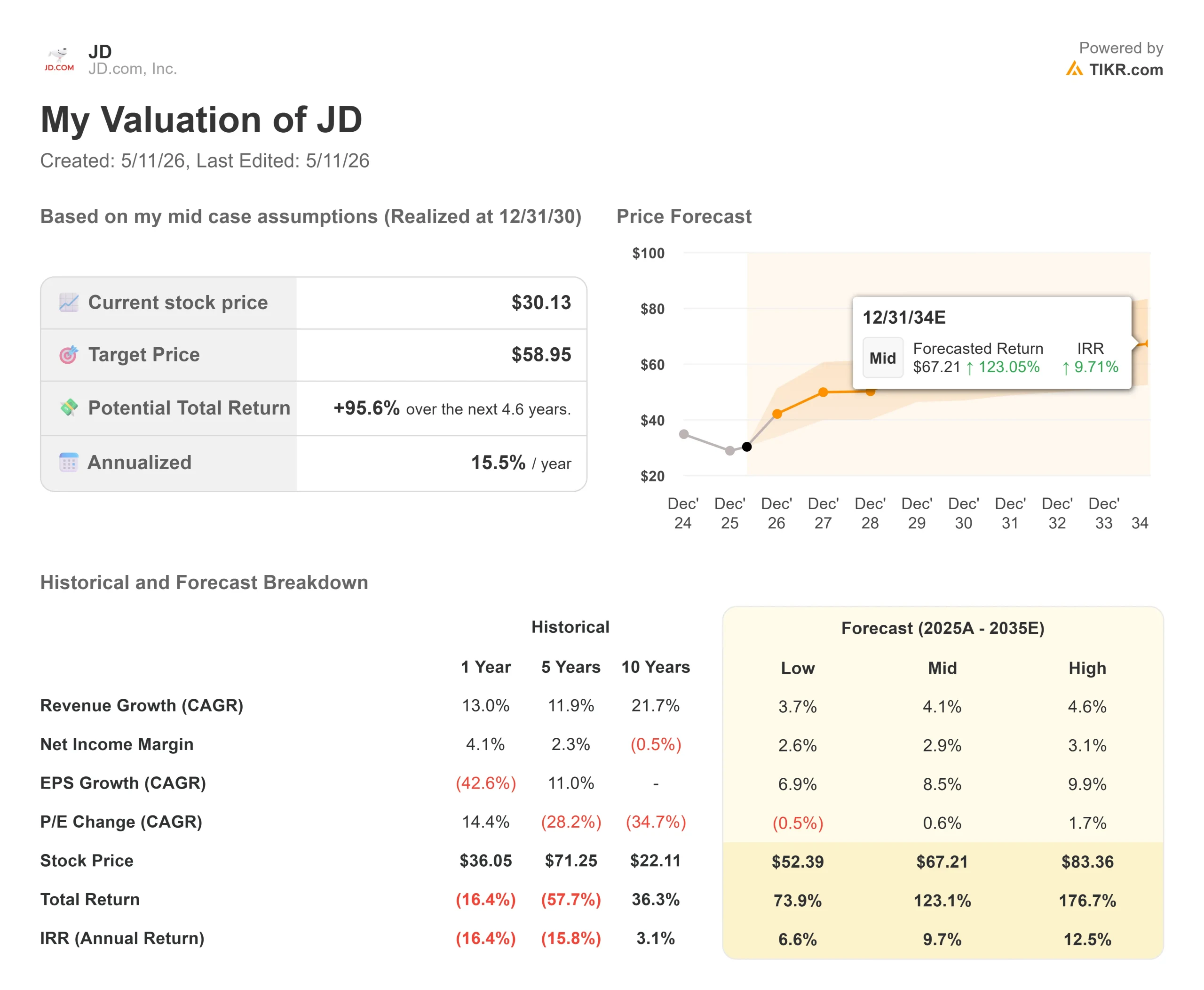

- Kursziel (Mitte): ~$59

- Straßenziel: ~$40

- Mögliche Gesamtrendite: ~96%

- Annualisierter IRR: ~16% / Jahr

- Ergebnisreaktion (Q4 2025, berichtet am 3/5/26): +6.12%

- Maximaler Drawdown: 31.81% (3/4/26)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

JD.com (JD) ist von seinem 52-Wochen-Hoch von 38,08 $ um 27 % gefallen und hat am 4. März 2026 einen maximalen Drawdown von 31,81 % erreicht, obwohl das Kerngeschäft im Einzelhandel weiter wächst und die Margen weiter steigen. Sechsunddreißig von 40 Analysten, die die Aktie beobachten, sind optimistisch, doch der Aktienkurs liegt bei 30,13 $. Die Ergebnisse für das 1. Quartal 2026 werden morgen, am 12. Mai, veröffentlicht, so dass dies ein kritischer Wendepunkt ist. Die Bullen argumentieren, dass die Verluste bei den Lebensmittellieferungen ihren Höhepunkt erreicht haben und dass der Lieferketten-Graben von JD strukturell unterbewertet ist. Die Bären sagen, dass der Subventionskrieg mit Alibaba und Meituan kein klares Ende hat und der freie Cashflow eine Geschichte erzählt, die die Gewinn- und Verlustrechnung verbirgt.

Was der Markt übersehen hat

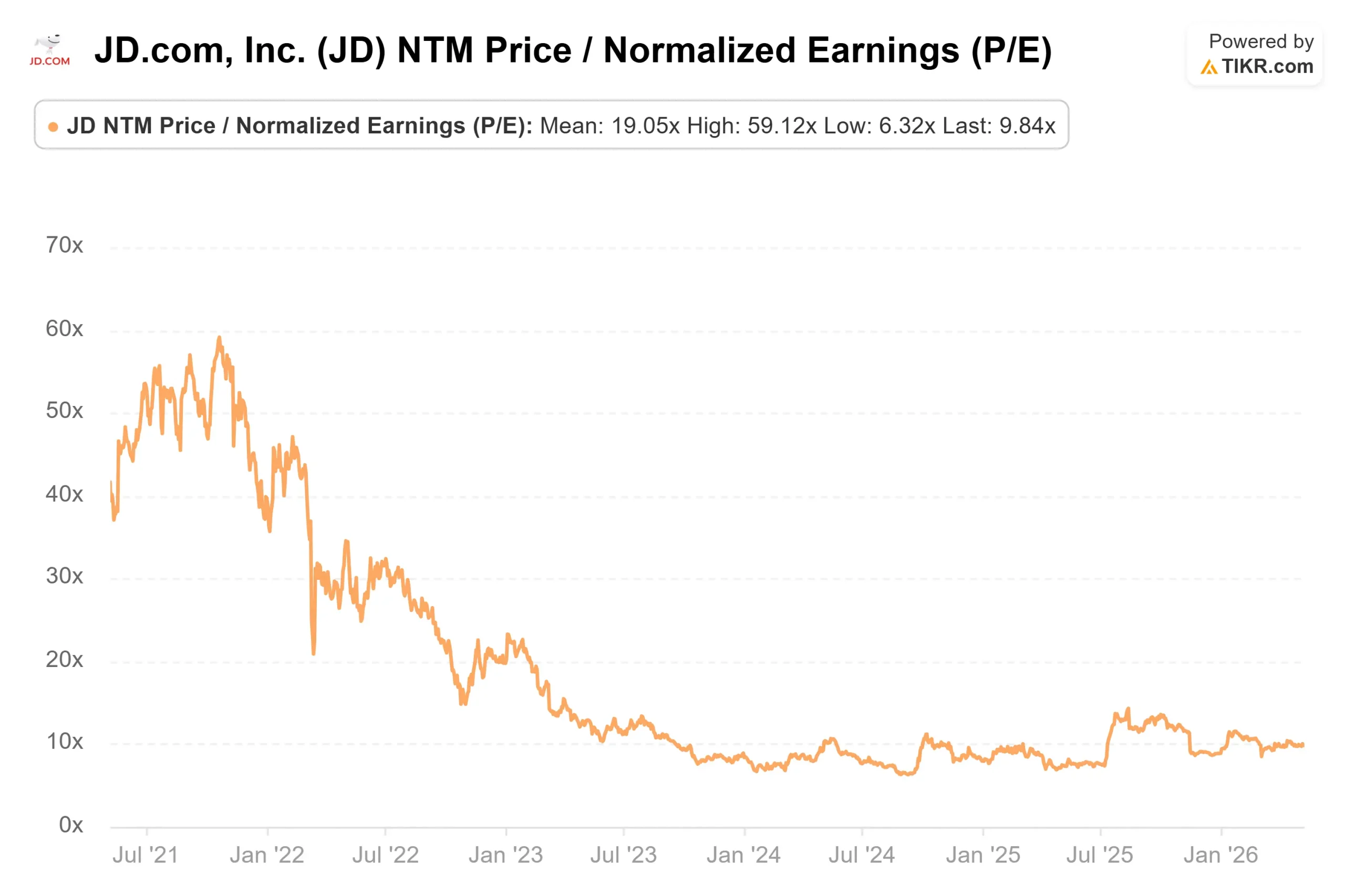

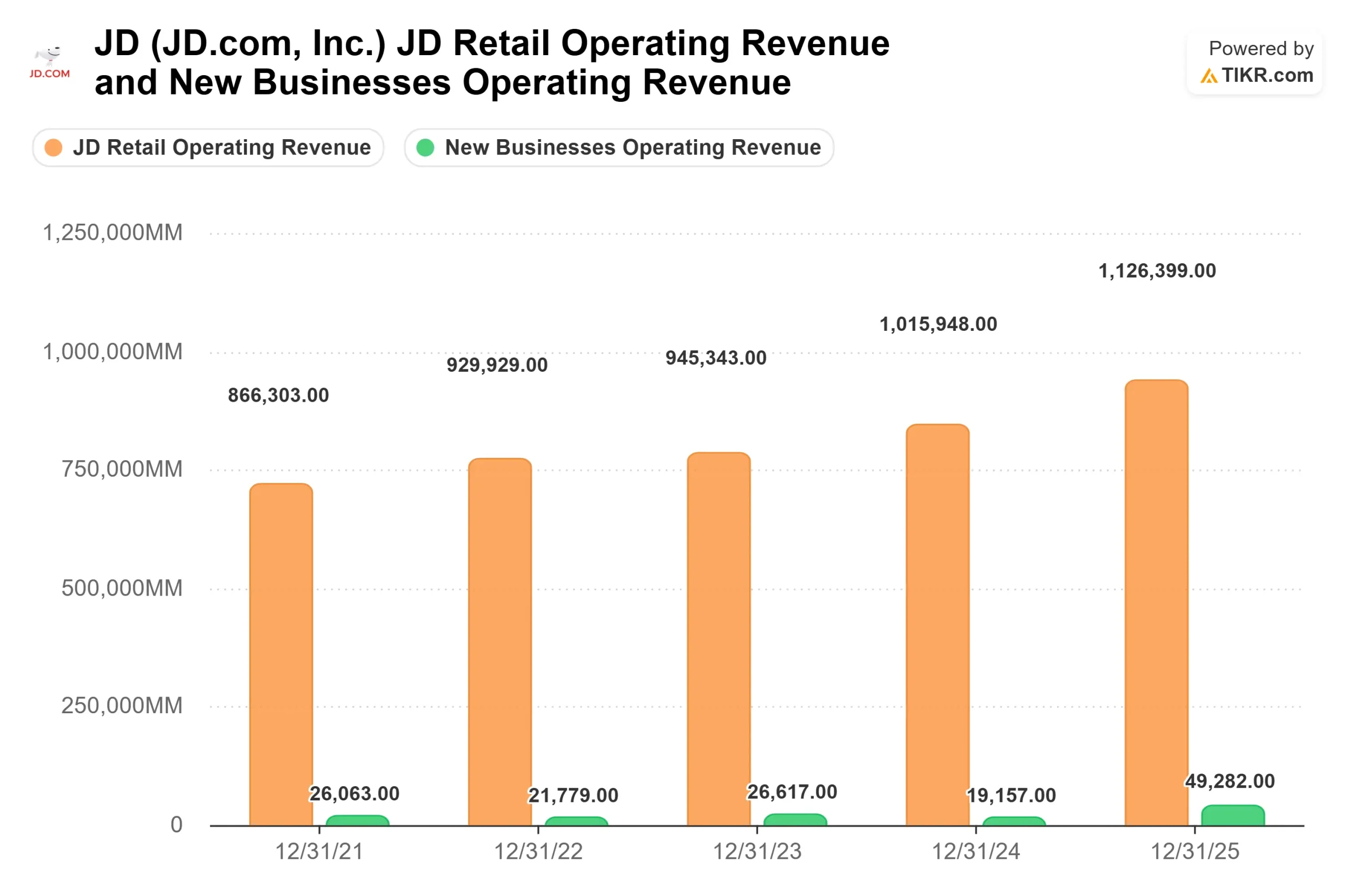

Mit einem Kurs von 30,13 $ wird JD mit einem NTM KGV von 9,84x und einem NTM EV/EBITDA von 7,69x gehandelt (TIKR). Der Umsatz stieg im Jahr 2025 um 13 % auf 1,309 Billionen RMB. JD Retail, das Kernprodukt-Segment des E-Commerce, konnte seine operative Marge das sechste Jahr in Folge steigern und erreichte 2025 4,6 %, gegenüber 2,7 % im Jahr 2019. CFO Ian Su Shan sagte auf dem Q4 2025 Earnings Call, dass das Non-GAAP-Betriebsergebnis von JD Retail im Jahr 2025 um 25 % gegenüber dem Vorjahr gestiegen ist und dass "das langfristige Margenziel von JD im hohen einstelligen Bereich unverändert bleibt."

Der Abschlag ist auf das zurückzuführen, was unter der Einzelhandelslinie liegt. Das Segment New Businesses, in dem die Lebensmittellieferungen angesiedelt sind, verzeichnete 2025 laut TIKR-Segmentdaten einen operativen Verlust von 46,6 Milliarden RMB. Dadurch verringerte sich der freie Cashflow auf Gruppenebene von 43,9 Milliarden RMB im Jahr 2024 auf 6,3 Milliarden RMB im Jahr 2025, wie TIKR mitteilt. Der Markt wendet einen komprimierten Multiplikator auf das gesamte Unternehmen an, weil ein einzelnes Segment nach Angaben des Managements seinen Investitionshöhepunkt bereits überschritten hat.

Historische und zukünftige Schätzungen für JD.com-Aktien anzeigen (kostenlos!) >>>

Was im Q4-Call gesagt wurde

CEO Sandy Xu bestätigte auf dem Q4 2025 Earnings Call, dass die Zahl der aktiven Kunden im 4. Quartal um 30 % gegenüber dem Vorjahr gestiegen ist und die Zahl der aktiven Kunden bis zum Jahresende 700 Millionen übersteigen wird. Die Einkaufshäufigkeit der Nutzer stieg im Gesamtjahr über alle Nutzergruppen hinweg um über 40 %. Diese Zuwächse bei der Kundenbindung wirken sich direkt auf das Schwungrad der Werbung aus: Die Einnahmen aus dem Marktplatz und dem Marketing stiegen im vierten Quartal um 15 % und im Gesamtjahr um 18,9 %, wobei die Lebensmittellieferung allein im vierten Quartal 2 bis 3 % zu den Werbeeinnahmen beitrug.

Zum Thema Essenslieferung sagte Xu, dass die Gesamtinvestitionen im vierten Quartal im Vergleich zum Vorquartal um fast 20 % gesenkt wurden, wobei sich die Verlustrate beim GMV gegenüber dem dritten Quartal deutlich verringert hat. Die Gesamtzahl der aktiven Lebensmittellieferanten wuchs seit dem Start um über 270 %. Ian Shan fügte hinzu, dass das Unternehmen davon ausgeht, dass "die Investitionen in den Lebensmittellieferservice 2025 ihren Höhepunkt erreicht haben und in diesem Jahr tendenziell sinken werden, wenn der Wettbewerb auf dem Markt rationaler wird". Diese Einschränkung hat echtes Gewicht. Ob Alibaba und Meituan ihre eigenen Ausgaben für Lebensmittellieferungen rationalisieren, liegt nicht im Einflussbereich von JD.

Allgemeine Waren, die laut Q4-Call für das Gesamtjahr um 15 % wuchsen, sind die sauberere Wachstumsstory. Supermärkte, Mode und Gesundheitspflege verzeichneten allesamt starke Ergebnisse und werden voraussichtlich auch 2026 ihre Dynamik beibehalten. Diese Kategorien weisen bessere Margen auf als Elektronik und sind nicht von staatlichen Subventionen für die Inzahlungnahme abhängig.

Der Ceconomy-Überhang

Die geplante Übernahme von Ceconomy, der deutschen Muttergesellschaft von MediaMarkt und Saturn mit über 1.000 Märkten in ganz Europa, für 2,5 Milliarden US-Dollar durch JD wird derzeit von der EU im Rahmen der Verordnung über ausländische Subventionen geprüft. Laut einem Bericht der Europäischen Kommission, über den Reuters berichtet, hat die EU eine Frist bis zum 28. Mai gesetzt, um zu entscheiden, ob sie eine umfassende Untersuchung darüber einleitet, ob das Geschäft chinesische Staatssubventionen beinhaltet. Österreich prüft das Geschäft separat nach den Regeln für ausländische Direktinvestitionen. Italien hat das Geschäft mit strengen Datenschutzauflagen genehmigt.

Wenn das Geschäft zustande kommt, erhält JD ein physisches europäisches Einzelhandelsnetz, das Joybuy ergänzt, seinen im März 2026 in Großbritannien, Deutschland, Frankreich und den Niederlanden gestarteten Online-Marktplatz. Kommt der Deal nicht zustande, muss JD die Kosten des Deals tragen, ohne einen strategischen Nutzen daraus zu ziehen. Das regulatorische Ergebnis ist ein echtes Binärszenario, das die Anleger noch nicht mit Zuversicht bewerten können.

Sehen Sie, wie JD.com im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $30.13

- Kursziel (Mitte): ~$59

- Mögliche Gesamtrendite: ~96%

- Annualisierter IRR: ~16% / Jahr

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die JD.com-Aktie (kostenlos!) >>>

Das TIKR Mid-Case-Modell strebt bis zum 31.12.30 ein Kursziel von ca. 59 $ pro Aktie an, was einer Gesamtrendite von ca. 96 % und einem annualisierten IRR von ca. 16 % entspricht. Das Modell geht von einer mittleren CAGR des Umsatzes von etwa 4 % aus, was im Vergleich zum Wachstum von JD von 13 % im Jahr 2025 konservativ ist und das Gesetz der großen Zahlen auf einer Umsatzbasis von 1,3 Billionen RMB widerspiegelt. Die Nettogewinnmarge soll im mittleren Fall auf etwa 3 % steigen, gegenüber 2,1 % im Jahr 2025 gemäß TIKR-Istwerten.

Die beiden Wachstumstreiber sind die Werbe- und Marktplatzumsätze, die 2025 um 19 % stiegen und direkt von JDs zunehmendem Nutzerengagement profitieren, sowie das allgemeine Warengeschäft, bei dem die Expansion in den Kategorien Supermarkt, Mode und Gesundheitswesen weiterhin das Kerngeschäft Elektronik übertrifft.

Der wichtigste Margentreiber ist die Normalisierung der Verluste bei der Lebensmittellieferung. Die Konsensschätzungen von TIKR gehen davon aus, dass sich der freie Cashflow von 6,3 Mrd. RMB im Jahr 2025 auf rund 44 Mrd. RMB im Jahr 2026 erholt, was eine nahezu vollständige Wiederherstellung des FCF-Profils vor der Lebensmittellieferung bedeuten würde.

Das Hauptrisiko liegt auf der Hand: Wenn der Krieg um die Lebensmittellieferungen in der derzeitigen Intensität anhält, verlängert sich der Investitionszeitraum von JD, die FCF-Erholung verzögert sich und der Markt wendet weiterhin einen niedrigen Multiplikator auf das gesamte Unternehmen an. JD schloss das Jahr 2025 mit einer Gesamtliquidität von 225 Mrd. RMB ab, einschließlich Barmitteln, Barmitteln mit Verfügungsbeschränkung und kurzfristigen Anlagen, wie Ian Shan in der Telefonkonferenz für das vierte Quartal erklärte, was einen bedeutenden Puffer gegen einen verlängerten Investitionszyklus darstellt. Das Unternehmen zahlte außerdem Dividenden in Höhe von 1 $ pro ADS und kaufte 2025 Aktien im Wert von 3 Mrd. $ zurück, wodurch 6,3 % der im Umlauf befindlichen Aktien vernichtet wurden, wie Ian Shan in der Telefonkonferenz zum vierten Quartal erklärte.

Fazit

Achten Sie auf die morgigen Zahlen für den Betriebsverlust von New Businesses am 12. Mai. Wenn sich die Verluste bei der Lebensmittellieferung im Vergleich zum Vorquartal verringern und JD Retail ein zweistelliges Umsatzwachstum beibehält, während sich der Umsatz im Elektronikbereich bis in die zweite Jahreshälfte 2026 normalisiert, wird die Anlagethese gestärkt. Wenn die Verluste anhalten oder das Management seine Sprache auf dem Investitionsgipfel abschwächt, bleibt der Abschlag bestehen, unabhängig davon, wie sich der Kerneinzelhandel entwickelt.

JD.com wird mit einem Kurs von unter 10x gehandelt, weil der Markt eher für die heutigen Verluste bei der Lebensmittellieferung als für die morgige Erholung der Gewinnspanne zahlt. Diese Lücke schließt sich, wenn die Verluste eintreten.

Sollten Sie in JD.com investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie JD.com auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von JD.com zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie JD.com auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!