Wichtigste Erkenntnisse:

- Regulierte Wachstumsdynamik: Die Aktie von Xcel Energy spiegelt die Konzentration auf die Umsetzung wider, nachdem das Unternehmen im Februar eine Gewinnmitteilung angekündigt und regulierte Infrastrukturinvestitionen in 8 US-Bundesstaaten vorangetrieben hat.

- Katalysator für Tarifverfahren: Die Xcel Energy-Aktie positioniert sich für eine Gewinnvisibilität, da das Versorgungsunternehmen in Colorado eine Erhöhung der Erdgaspreise um 190 Millionen US-Dollar anstrebt, um die Kapitalrückgewinnung zu unterstützen.

- Kursprognose: Auf der Grundlage eines Umsatzwachstums von 9 %, einer operativen Marge von 23 % und eines 20-fachen Exit-Multiples könnte die Xcel Energy-Aktie bis 2027 einen Wert von 95 $ erreichen.

- Upside-Mathematik: Dieses Ziel impliziert ein Gesamtaufwärtspotenzial von 24 % gegenüber dem aktuellen Kurs von 76 $, was einer annualisierten Rendite von etwa 12 % entspricht.

Xcel Energy(XEL) erzeugt und liefert regulierten Strom und Erdgas in Colorado, Michigan, Minnesota, New Mexico, North Dakota, South Dakota, Texas und Wisconsin und positioniert sich damit als führender US-Versorger mit Größe.

In der letzten Januarwoche bestätigte Xcel Energy eine Gewinnmitteilung für Februar, während die Regulierungsbehörden einen Antrag auf Gaspreise in Höhe von 190 Millionen Dollar in Colorado prüfen.

Xcel Energy erwirtschaftete rund 14 Mrd. USD an rückwirkenden Einnahmen, was auf eine stabile Nachfrage und vorhersehbare Preise im Rahmen der regulierten Versorgungsunternehmen zurückzuführen ist.

Die XEL-Aktie erwirtschaftete ein Betriebsergebnis von rund 3 Mrd. USD mit einer Gewinnspanne von 19 %, die durch tarifliche Erträge und Kostendeckungsmechanismen gestützt wird.

Mit einer Marktkapitalisierung von fast 42 Mrd. $ wird Xcel Energy zum 20-fachen des Gewinns gehandelt, was ein Spannungsverhältnis zwischen stabilen Fundamentaldaten und zurückhaltenden Bewertungsannahmen schafft.

Was das Modell über die XEL-Aktie aussagt

Wir haben die Xcel Energy-Aktie anhand der Größe des regulierten Versorgungsunternehmens, der stabilen Cashflows und der Kapitalerträge bewertet, die vorhersehbare Erträge bis 2027 unterstützen.

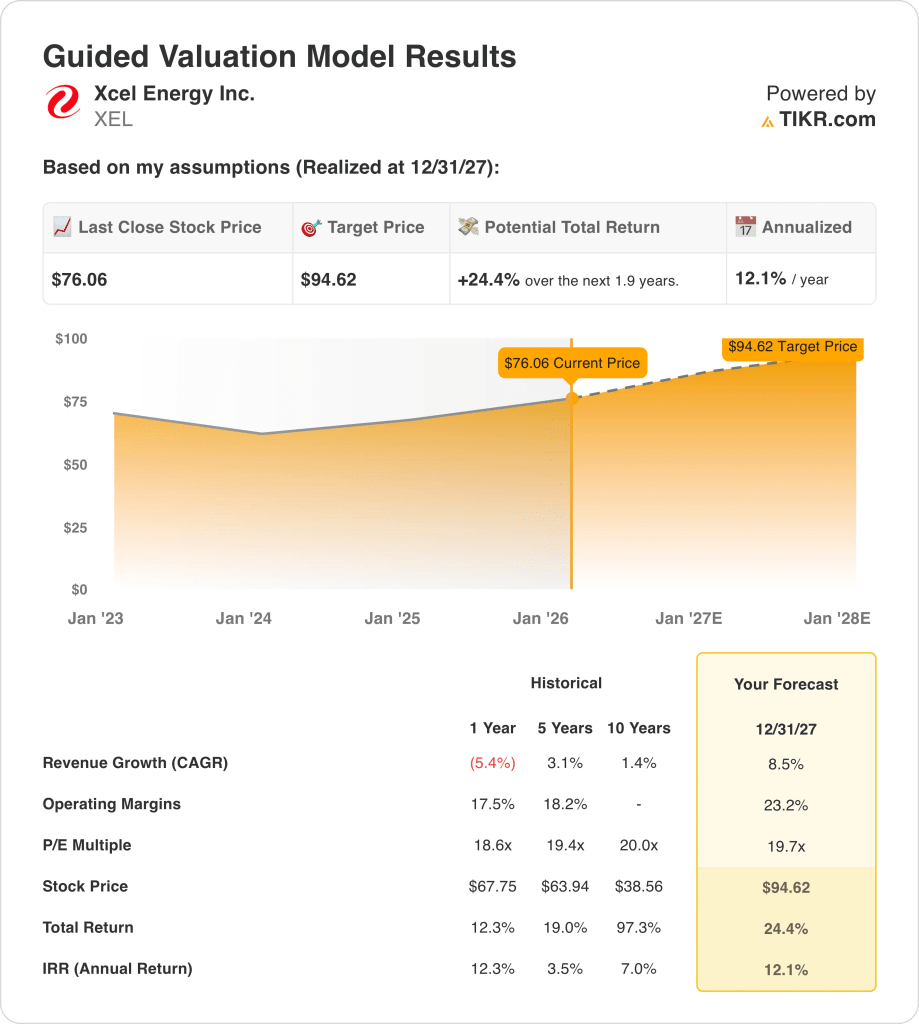

Auf der Grundlage eines Umsatzwachstums von 8,5 %, einer operativen Marge von 23,2 % und eines Exit-Multiples von 19,7x schätzt das Modell ein Kursziel von 94,62 $.

Dies impliziert eine Gesamtrendite von 24,4 % oder eine annualisierte Rendite von 12,1 % über 1,9 Jahre bis 95 $.

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die XEL-Aktie verwendet:

1. Ertragswachstum: 8,5%

Xcel Energy erwirtschaftete im LTM einen Umsatz von etwa 14 Mrd. $, mit einem historischen Wachstum von durchschnittlich 3 % im regulierten Strom- und Gasgeschäft.

Der jüngste Umsatzdruck spiegelt die Normalisierung des Wetters und die Weitergabe der Brennstoffkosten wider, nicht aber Kundenverluste oder die Erosion von Marktanteilen in den regulierten Gebieten von Xcel Energy.

In der Zwischenzeit wird das künftige Wachstum des Unternehmens durch die Erweiterung der Tarifbasis, Investitionen in erneuerbare Energien und das Bevölkerungswachstum in Colorado, Texas und Minnesota unterstützt.

Die Konsensschätzungen gehen von einem Umsatzwachstum von 8,5 % durch tarifbedingte Expansion und Kapitaleinsatz aus, was eine annualisierte Rendite von etwa 12 % ermöglicht.

2. Operative Margen: 23,2%

Die Margen der XEL-Aktie betrugen in der Vergangenheit durchschnittlich 18 % und wurden durch regulierte Erträge, die Weitergabe von Brennstoffkosten und stabile Strom- und Gaskostenstrukturen unterstützt.

Die Margen sind in letzter Zeit gesunken, da die Abschreibungs- und Instandhaltungskosten zusammen mit den Netzinvestitionen und dem Ausbau der erneuerbaren Energien in mehreren regulierten Rechtsgebieten gestiegen sind.

Bei der Normalisierung der Margen wird von einer verbesserten Tarifanpassung, stabileren Betriebskosten und einer geringeren Volatilität bei den Brennstoff- und Strombezugskosten ausgegangen.

Die Konsensprognosen deuten auf eine Betriebsmarge von 23,2 % hin, die eine normalisierte regulatorische Rendite und eine disziplinierte Kostendeckung über die gesamte Anlagenbasis von Xcel Energy widerspiegelt.

3. Exit P/E Multiple: 19,7x

Die Ergebnisse von Xcel Energy hängen von der Genehmigung der regulierten Tarife, dem Zeitpunkt der Kapitalrückgewinnung und einer disziplinierten Kostenkontrolle bis 2029 ab.

Die derzeitige Bewertung spiegelt die vorsichtige Haltung gegenüber Versorgungsunternehmen angesichts höherer Tarife wider, obwohl sich die Ertragsaussichten verbessern und die Regulierungsbehörden konstruktive Ergebnisse erzielen.

Der Multiplikator geht von einer anhaltenden Unterstützung durch die Regulierungsbehörden, stabilen Kapitalerträgen und keiner Verschlechterung der zulässigen Renditen in den wichtigsten Rechtsgebieten aus.

Basierend auf den Konsensschätzungen der Analysten stellt ein Exit-Multiple von 19,7 ein Gleichgewicht zwischen defensiver Ertragsstabilität und gemessenen Wachstumserwartungen für regulierte Versorgungsunternehmen dar.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse von Xcel Energy hängen von der Genehmigung der regulierten Tarife, der Deckung der Kapitalinvestitionen und der Kostendisziplin ab, wodurch sich eine Reihe möglicher Pfade bis 2029 ergeben.

- Low Case: Langsamere Tarifverhandlungen und strengere Kostendeckung begrenzen die Einnahmen auf 6,8 % bei 17,9 % Marge → 5,8 % annualisierte Rendite.

- Mittlerer Fall: Bei normalem Verlauf der regulierten Investitionen liegt das Einnahmenwachstum bei 7,5 % und die Margen bleiben bei 17,7 % → 9,9 % annualisierte Rendite.

- Hoher Fall: Schnellere Tarifgenehmigungen und Effizienzsteigerungen erhöhen die Einnahmen auf 8,3 % und die Margen auf 17,4 % → 13,6 % annualisierte Rendite.

Das Mid-Case-Ziel von 110 $ wird durch eine stetige Ausführung und eine Erholung der Tarife unterstützt, ohne dass es zu einer mehrfachen Expansion oder Stimmungsschwankungen kommt.

Wie viel Aufwärtspotenzial hat die Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!