Wichtigste Erkenntnisse:

- Intuit bietet eine bescheidene Forward-Dividendenrendite von 0,7 %, aber Dividenden und Gewinne sollen bis 2028 mit zweistelligen jährlichen Raten wachsen.

- Intuit hat im Durchschnitt eine jährliche Kapitalrendite von 34 % erzielt, was das Unternehmen zu einem “Capital Compounder” macht.

- Analysten sind der Meinung, dass die Aktie fair bewertet ist, aber sie könnte dennoch eine gute Kauf- und Halteposition für Dividendenwachstumsanleger sein.

- Erhalten Sie kostenlos genaue Finanzdaten zu über 100.000 globalen Aktien auf TIKR >>>

Intuit ist weithin für sein Wachstum im Bereich Fintech bekannt, hat sich aber in den letzten zehn Jahren auch zu einem zuverlässigen Dividendenwert entwickelt.

Mit starken Marken wie TurboTax, QuickBooks, Credit Karma und Mailchimp sowie beständigem Gewinn- und Cashflow-Wachstum positioniert sich Intuit als solider langfristiger Compounder, der für das nächste Jahrzehnt ein guter Dividendenwachstumswert zum Kaufen und Halten sein könnte.

Warum ist die Intuit-Aktie im letzten Jahr nur um ~5% gestiegen?

Der Aktienkurs von Intuit hat sich im vergangenen Jahr kaum verändert. Hier sehen Sie, was die Intuit-Aktie heute am meisten beeinflusst:

- Wettbewerbsdruck durch kostenlose Steuererklärungsalternativen: Die zunehmende Konkurrenz durch kostenlose Steuererklärungsoptionen wie das IRS Direct File-Programm hat Bedenken hinsichtlich des künftigen Marktanteils von TurboTax aufkommen lassen.

- Konservative Zukunftsprognose: Die vorsichtigen Prognosen von Intuit für das Umsatz- und Gewinnwachstum im Jahr 2025 haben die Anleger dazu veranlasst, ihre Erwartungen zu dämpfen, selbst nach den starken jüngsten Ergebnissen.

- Bedenken hinsichtlich der Bewertung inmitten der Markterwartungen: Mit einem vorläufigen Kurs-Gewinn-Verhältnis von etwa 32 ist die Aktie heute bereits recht günstig bewertet, was sie anfällig für Rückschläge macht, wenn die Performance die Erwartungen nicht deutlich übertrifft.

Dennoch erwarten Analysten, dass Intuit ein langfristiger Gewinnbringer sein wird, da sowohl die Gewinne als auch die Dividenden in den nächsten Jahren weiterhin zweistellig wachsen dürften.

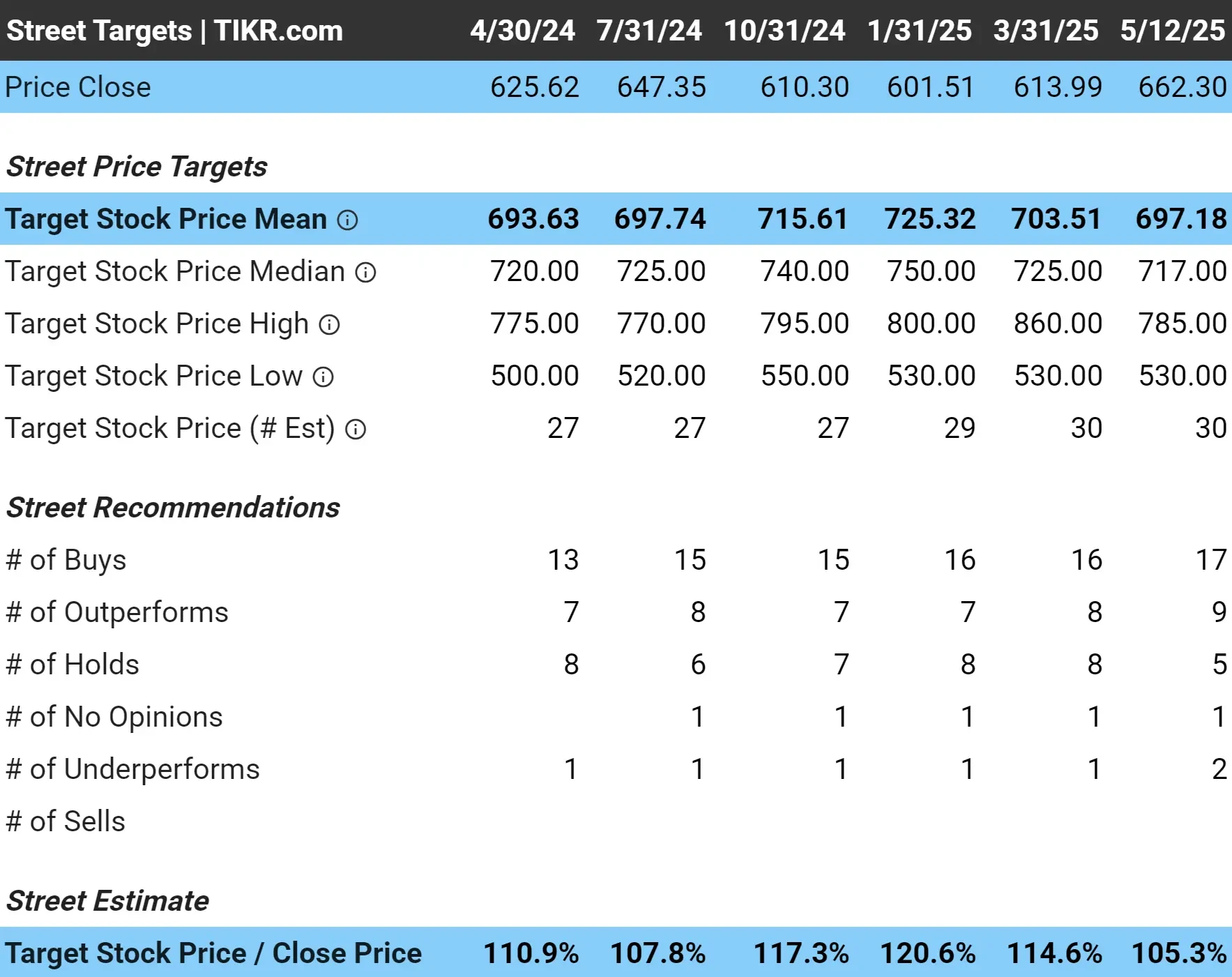

Analysten glauben, dass die Aktie heute etwa 5% Aufwärtspotenzial hat

Die Wall Street-Analysten haben derzeit ein durchschnittliches Kursziel von 697 $/Aktie für Intuit, was bedeutet, dass die Aktie ein Aufwärtspotenzial von etwa 5 % hat, da sie heute um 662 $/Aktie gehandelt wird.

Das mag zwar als geringes Kurspotenzial erscheinen, doch sollte man bedenken, dass Intuit ein hochprofitables, Cash-generierendes Technologieunternehmen mit stetigem Dividenden- und Gewinnwachstum ist. Das Unternehmen hat in den letzten 10 Jahren eine durchschnittliche Kapitalrendite von 34 % erzielt, so dass es wahrscheinlich ist, dass Intuit auch weiterhin ein langfristiger Kapitalvermehrer sein wird.

Sehen Sie, warum Intuit heute unterbewertet sein könnte mit TIKR (Es ist kostenlos) >>>

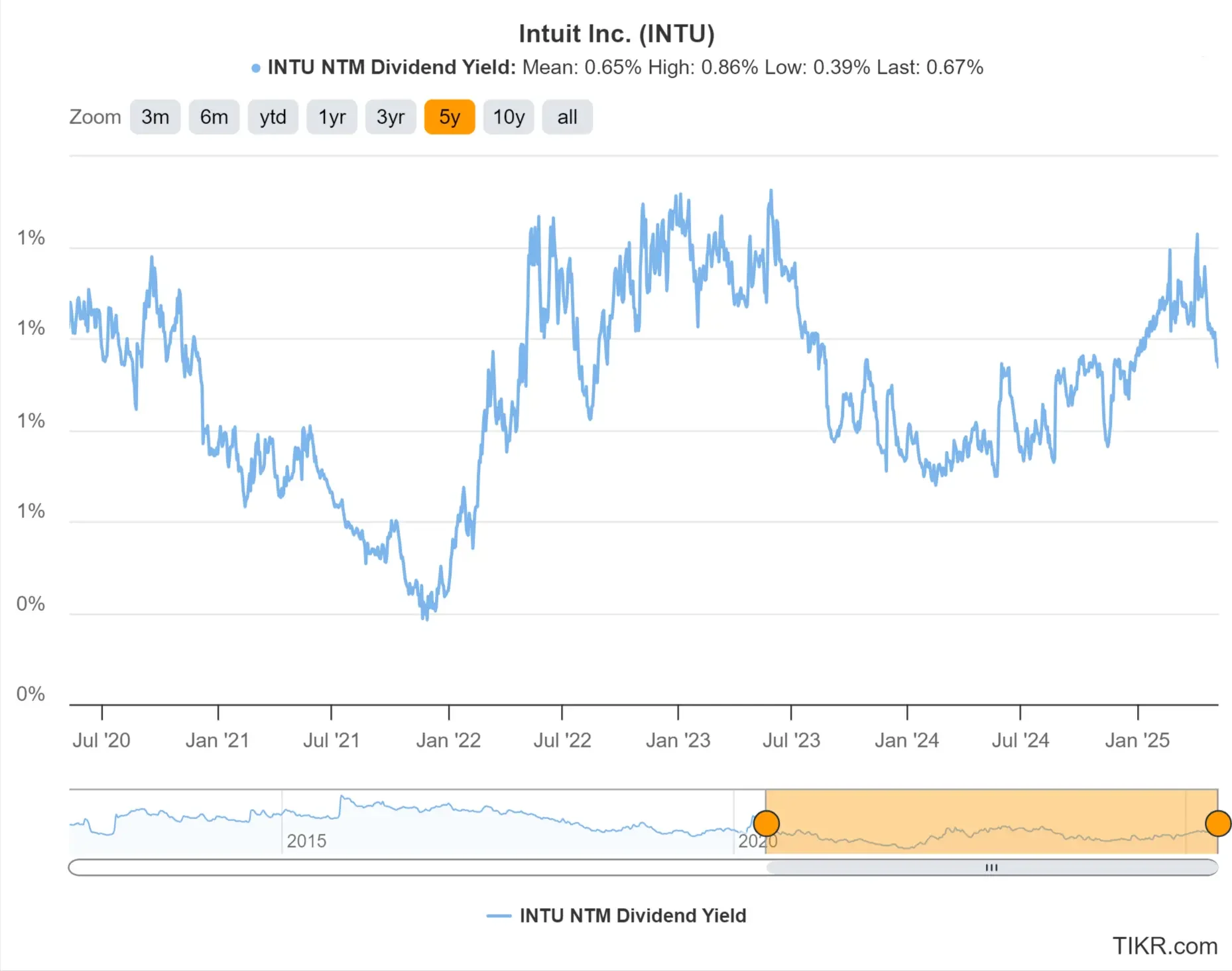

1: Dividendenrendite

Intuit bietet derzeit eine Forward-Dividendenrendite von 0,7 % und liegt damit knapp über seinem 5-Jahres-Durchschnitt von etwa 0,65 %.

Auch wenn dies auf den ersten Blick nicht beeindruckend erscheinen mag, so ist dies doch nahezu die höchste Dividendenrendite, die Intuit in den letzten fünf Jahren geboten hat, was darauf schließen lässt, dass die Aktie heute attraktiv bewertet sein könnte.

Intuit hat seine Dividenden seit über einem Jahrzehnt jedes Jahr kontinuierlich erhöht. Intuit ist zwar nach wie vor ein wachstumsorientiertes Softwareunternehmen, doch sein zuverlässiges Dividendenwachstum, das durch einen starken Cashflow und hohe Gewinne gestützt wird, ist ein wichtiges Plus für langfristige Anleger.

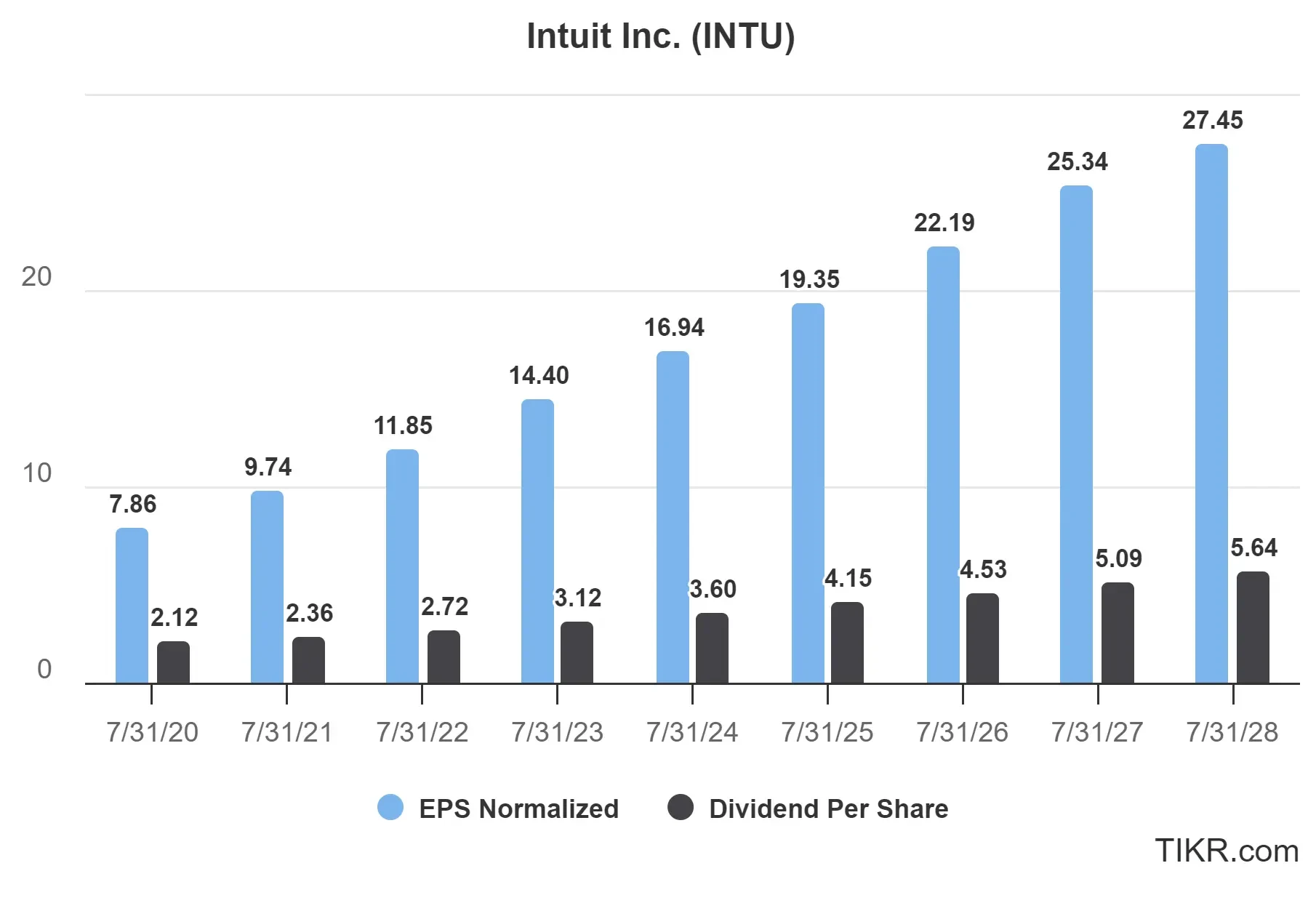

2: Sicherheit der Dividende

Für das im Juli 2025 endende Geschäftsjahr 2025 von Intuit wird eine Dividendenausschüttungsquote von nur 21,4 % prognostiziert, basierend auf einem erwarteten normalisierten EPS von 19,35 $ für das gesamte Jahr und einer Dividende von 4,14 $ pro Aktie.

Eine Ausschüttungsquote von 21 % liegt weit unter der 70 %-Marke, die normalerweise als gesund angesehen wird. Das bedeutet, dass Intuit viel Spielraum hat, um weiterhin in Forschung und Entwicklung zu investieren, Übernahmen zu tätigen und seine Dividende im Laufe der Zeit zu erhöhen.

Analysten gehen davon aus, dass der Gewinn pro Aktie und die Dividende bis 2028 weiterhin kontinuierlich mit zweistelligen Raten steigen werden. Mit einem starken freien Cashflow und einem konstanten Gewinnwachstum scheint die Dividende von Intuit gut gedeckt und sicher zu sein.

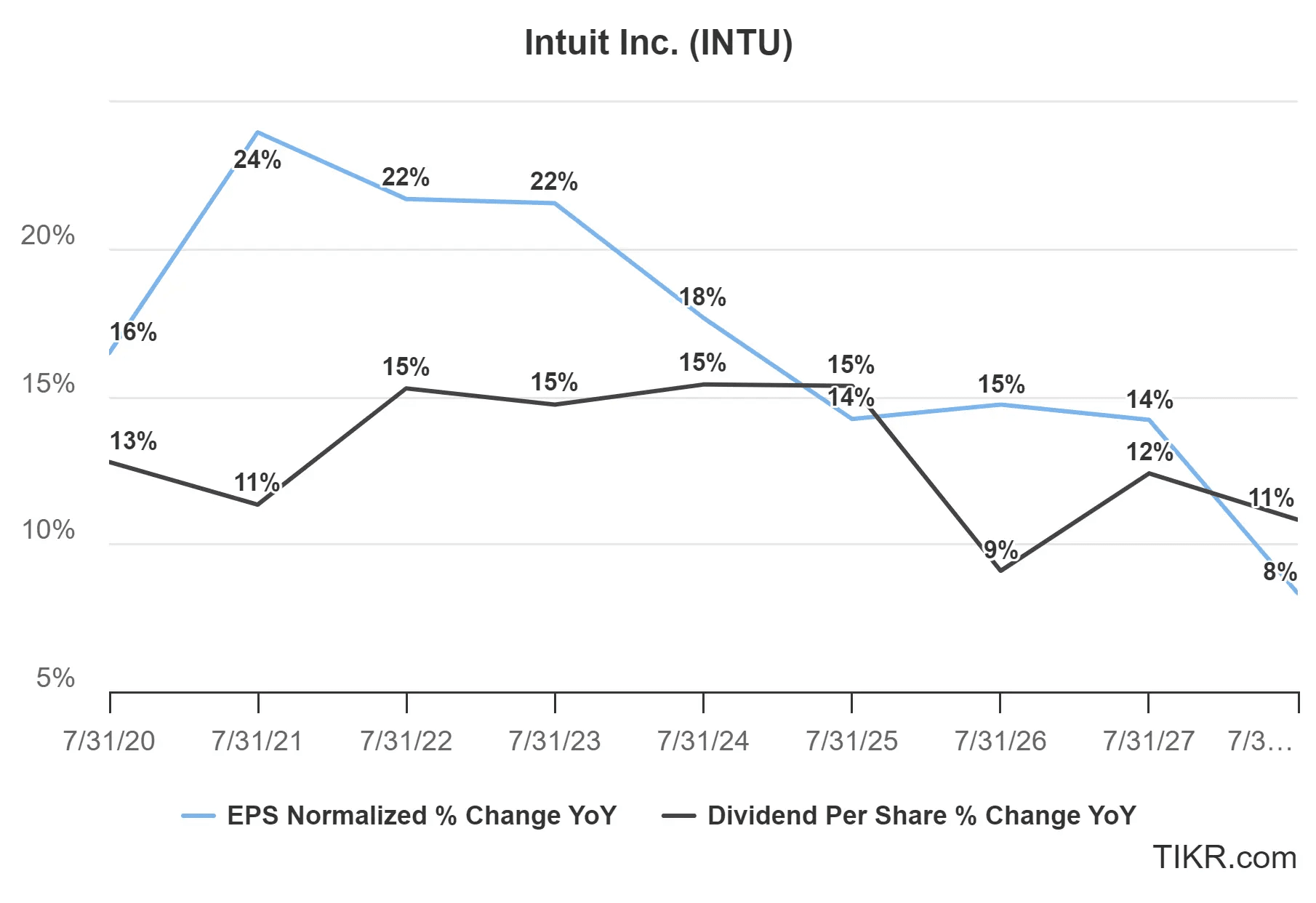

3: Potenzial für Dividendenwachstum

In den letzten fünf Jahren ist die Dividende von Intuit stets etwas langsamer gestiegen als die jährlichen Gewinne.

Für die nächsten drei Jahre wird ein durchschnittliches jährliches Wachstum des Gewinns pro Aktie von 12 % prognostiziert, während die Dividende pro Aktie mit einer durchschnittlichen jährlichen Wachstumsrate von 11 % etwas langsamer wachsen dürfte.

Das ist ein hohes Tempo für einen Dividendenwachstumswert und lässt viel Spielraum für ein deutliches Wachstum der Dividende in den kommenden Jahrzehnten.

TIKR Mitnehmen

Intuit ist keine renditestarke Aktie, aber mit starken Marken, einer Geschichte intelligenter Akquisitionen und einer niedrigen Ausschüttungsquote hat Intuit genug Spielraum, um seine Aktionäre auch in den kommenden Jahren zu belohnen.

Auch wenn Analysten der Meinung sind, dass die Aktie heute fast vollständig bewertet ist, könnte sie eine hervorragende Dividendenwachstumsaktie zum Kaufen und Halten sein.

Das TIKR-Terminal bietet branchenführende Finanzdaten zu über 100.000 Aktien und wurde für Anleger entwickelt, die den Kauf von Aktien als den Kauf eines Teils eines Unternehmens betrachten.

Probieren Sie TIKR noch heute kostenlos aus!

Suchen Sie nach neuen Möglichkeiten?

- Erfahren Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine du umwirfst, desto mehr Möglichkeiten entdeckst du. Durchsuchen Sie mit TIKR mehr als 100.000 globale Aktien, globale Top-Investorenbeteiligungen und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!