Wichtigste Erkenntnisse:

- Dividendensignal: Die Grainger-Aktie spiegelt Kapitaldisziplin wider, da der Vorstand eine vierteljährliche Dividende in Höhe von 2 USD genehmigt hat, unterstützt durch eine Umsatzgröße von 18 Mrd. USD und eine stetige Cash-Generierung.

- Execution Update: Die Grainger-Aktie zeigt operative Beständigkeit, da der Umsatz im 3. Quartal 5 Mrd. $ erreichte und die operativen Margen trotz der nachlassenden industriellen Nachfrage bei 16 % lagen.

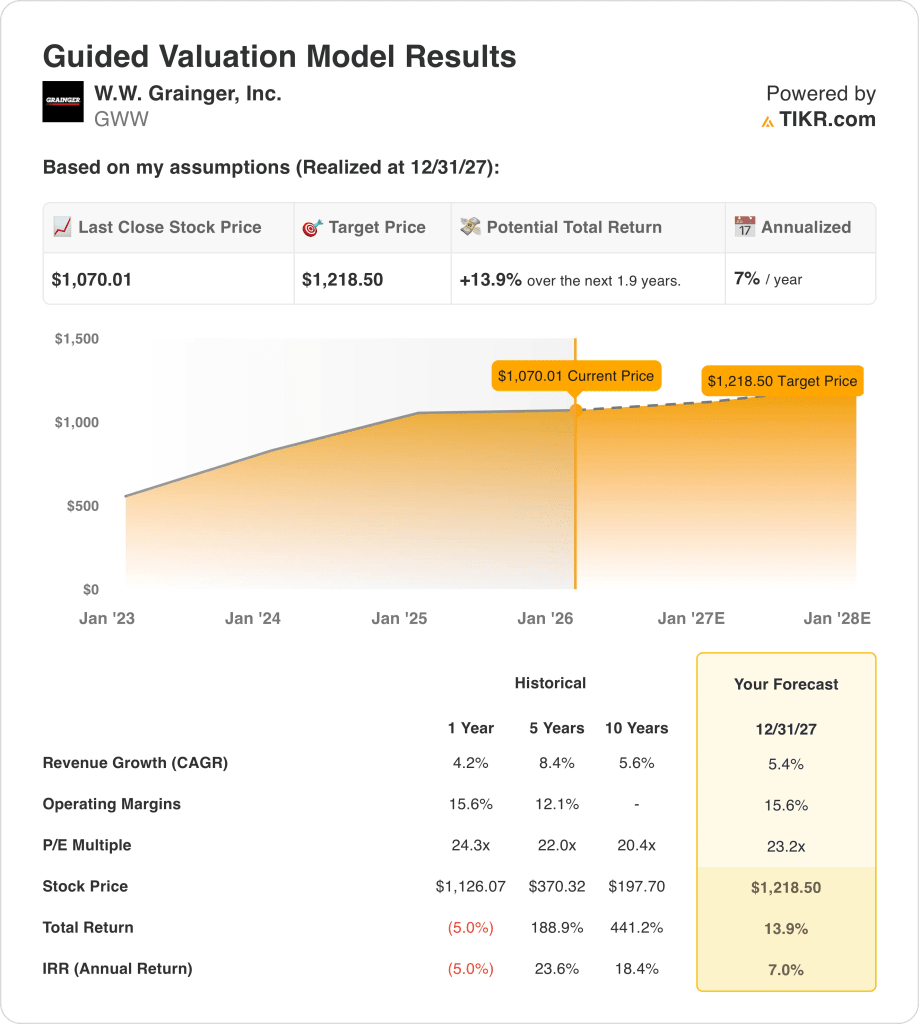

- Kursausblick: Basierend auf stabilen Margen und Wachstumsannahmen in der Mitte des Zyklus könnte die Grainger-Aktie bei einer normalisierten Bewertung bis 2027 einen Wert von 1.218 $ erreichen.

- Upside Math: Dieses Ziel impliziert ein Gesamtaufwärtspotenzial von 14 % gegenüber dem aktuellen Kurs von 1.070 $, was einer annualisierten Rendite von 7 % über 2 Jahre entspricht.

W.W. Grainger(GWW) vertreibt Wartungs- und Sicherheitsprodukte für Industriekunden, wobei das Unternehmen durch zwei Segmente und eine breite E-Commerce-Reichweite eine führende Position einnimmt.

Erst am Donnerstag wurde eine vierteljährliche Dividende in Höhe von 2 $ angekündigt, die die Cash-Disziplin von Grainger unterstreicht, nachdem die Gewinne des Jahres 2025 eine stetige Margenentwicklung zeigten.

In der Zwischenzeit erwirtschaftete Grainger einen LTM-Umsatz von 18 Mrd. USD, was die robuste Nachfrage von industriellen und institutionellen Kunden trotz eines langsameren Makrowachstums widerspiegelt.

Der Nettogewinn erreichte etwa 3 Mrd. USD, während die operativen Margen von fast 16 % die Effizienzvorteile durch Preisdisziplin und logistische Größe unterstreichen.

Mit einem Marktwert von 53 Mrd. $ wird Grainger zu einem Premium-Multiplikator bei einem Aktienkurs von 1.070 $ gehandelt, den es zu prüfen gilt.

Was das Modell über die GWW-Aktie aussagt

Wir haben die Grainger-Aktie anhand von Annahmen analysiert, die mit dem skalierbaren Vertriebsmodell, den konsistenten Cash-Renditen und der stabilen industriellen Positionierung des Unternehmens zusammenhängen.

Auf der Grundlage eines Umsatzwachstums von 5,4 %, einer operativen Marge von 15,6 % und einem 23,2-fachen Exit-Multiple zeigt das Modell einen Wert von 1.218,50 $ an.

Das bedeutet ein Gesamtaufwärtspotenzial von 13,9 % bzw. eine annualisierte Rendite von 7,0 % über einen Zeitraum von etwa 1,9 Jahren.

Unsere Bewertungshypothesen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die GWW-Aktie verwendet:

1. Umsatzwachstum: 5,4 %

Grainger erwirtschaftete einen LTM-Umsatz von etwa 18 Mrd. USD, da sich die industrielle Nachfrage nach früheren angebotsbedingten Schwankungen normalisierte.

Die letzten Quartale zeigen ein stabiles Wachstum aufgrund von Preisdisziplin, E-Commerce-Durchdringung und stabiler Nachfrage in der Fertigung, im Gesundheitswesen und bei Regierungskunden.

Die Abschwächung der Industrieproduktion und die Normalisierung der Lagerbestände drücken auf das Wachstum, was teilweise durch die Ausweitung des digitalen Sortiments und Anteilsgewinne im High-Touch-Bereich ausgeglichen wird.

Die Konsensschätzungen gehen von einem Umsatzwachstum von 5,4 % aus und spiegeln damit die stabile Nachfrage und die gemessenen Anteilsgewinne ohne aggressive Volumenannahmen wider.

2. Operative Margen: 15.6%

Die operativen Margen von nahezu 15 % spiegeln die Größenvorteile von Grainger, die disziplinierte Preisgestaltung und die über Industriezyklen hinweg bewährte Kostenstruktur wider.

Die Margen blieben trotz der Frachtnormalisierung und des Lohndrucks stabil, unterstützt durch die Verbesserung des Produktmixes und der Produktivität in den Filial- und Digitalnetzen.

Zu den Abwärtsrisiken gehören der Preiswettbewerb und die Volatilität der Rohstoffe, während das Wachstum der Eigenmarken, die Automatisierung und die anhaltende Stabilität der Bruttomarge das Ergebnis unterstützen.

Im Einklang mit den Konsensprognosen der Analysten sorgen operative Margen von rund 15,6 % für ein Gleichgewicht zwischen normalisierten Kosten und der historisch starken Ausführungsdisziplin von Grainger.

3. Exit P/E Multiple: 23,2x

Grainger wurde in der Vergangenheit in Zeiten stetigen Wachstums und hoher Renditen auf das investierte Kapital mit Gewinnmultiplikatoren zwischen dem 20- und 25-fachen gehandelt.

Die aktuelle Bewertung spiegelt das Vertrauen der Anleger in die Cash-Generierung wider, das durch eine vorsichtige Einschätzung der industriellen Nachfrage und ein langsameres makroökonomisches Wachstum gedämpft wird.

Das Mehrfachrisiko ergibt sich aus der Verlangsamung der Erträge, während eine positive Entwicklung eher eine konsequente Umsetzung und stabile Margen als eine Beschleunigung des Wachstums erfordert.

Basierend auf den Konsensschätzungen der Straße spiegelt ein Exit-Multiple von 23,2x die dauerhaften Fundamentaldaten wider, ohne eine Bewertungsexpansion über historische Normen hinaus anzunehmen.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse von W.W. Grainger hängen von der Stabilität der industriellen Nachfrage, der Preisdisziplin und der Kostenkontrolle bis 2029 ab.

- Low Case: Wenn sich die industrielle Nachfrage abschwächt und die Preisgestaltung strafft, wächst der Umsatz um 4,9 % mit Margen nahe 10,5 % → 2,6 % annualisierte Rendite.

- Mittlerer Fall: Wenn der Kernvertrieb stabil bleibt, wächst der Umsatz um 5,5 % und die Margen verbessern sich in Richtung 11,3 % → 8,4 % annualisierte Rendite.

- High Case: Wenn sich der E-Commerce-Mix ausweitet und der Kostenhebel verbessert, erreicht der Umsatz etwa 6,0 % und die Margen nähern sich 11,8 % → 13,7 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Aktie noch?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!