Wichtige Erkenntnisse zur GE Aerospace-Aktie (Stand: Juli 2026)

- Von den 21 Analysten, die die GE Aerospace-Aktie beobachten, stufen 16 sie als „Kauf“ ein, 3 als „Outperform“, 1 als „Halten“ und 1 als „Underperform“, bei einem durchschnittlichen Kursziel von 372 US-Dollar gegenüber einem aktuellen Kurs von 356 US-Dollar.

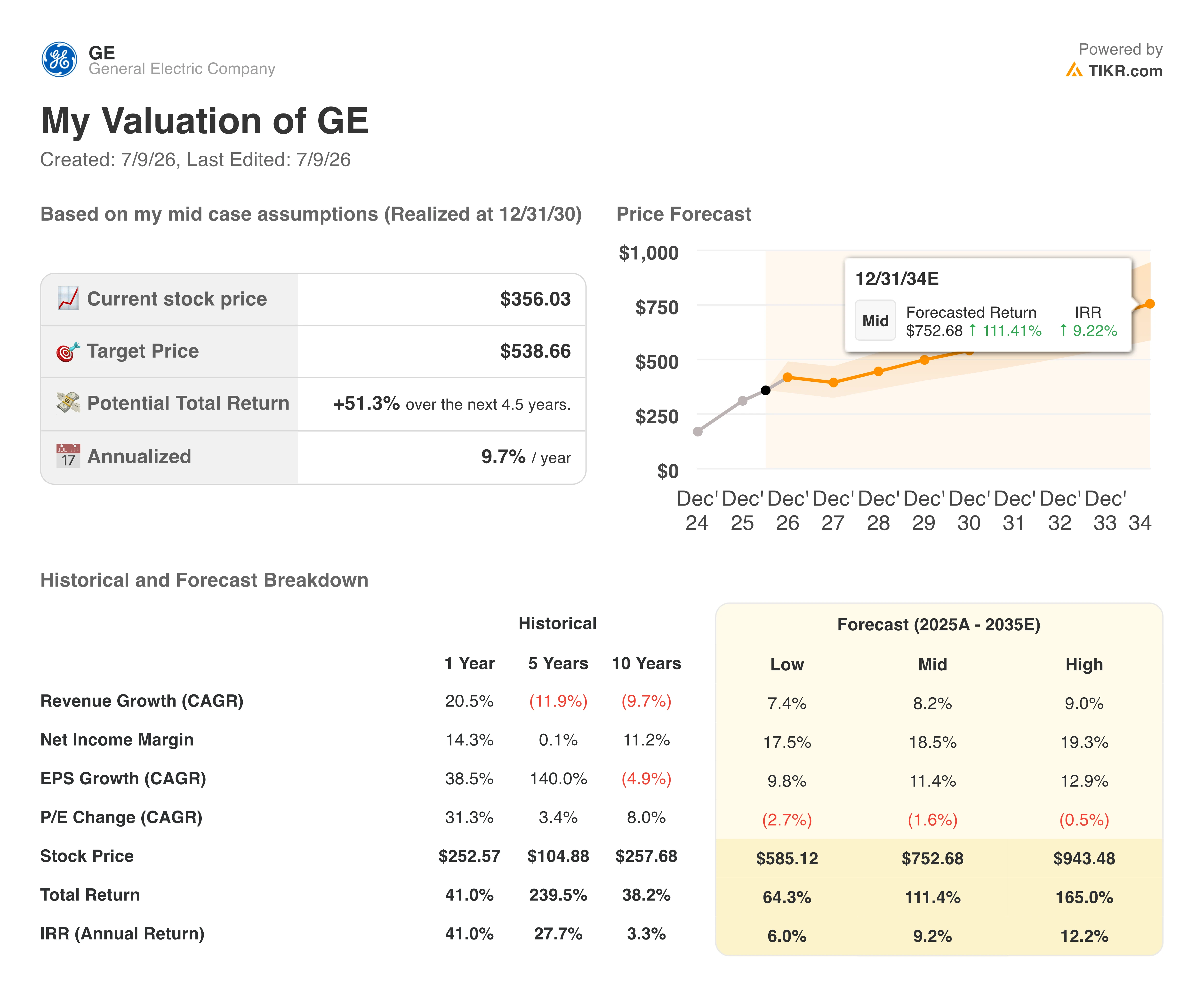

- Das Mid-Case-Modell von TIKR bewertet GE Aerospace bis Dezember 2030 mit 539 US-Dollar, was einer Gesamtrendite von 51 % gegenüber dem aktuellen Kursniveau oder einer annualisierten Rendite von 10 % über 4,5 Jahre entspricht.

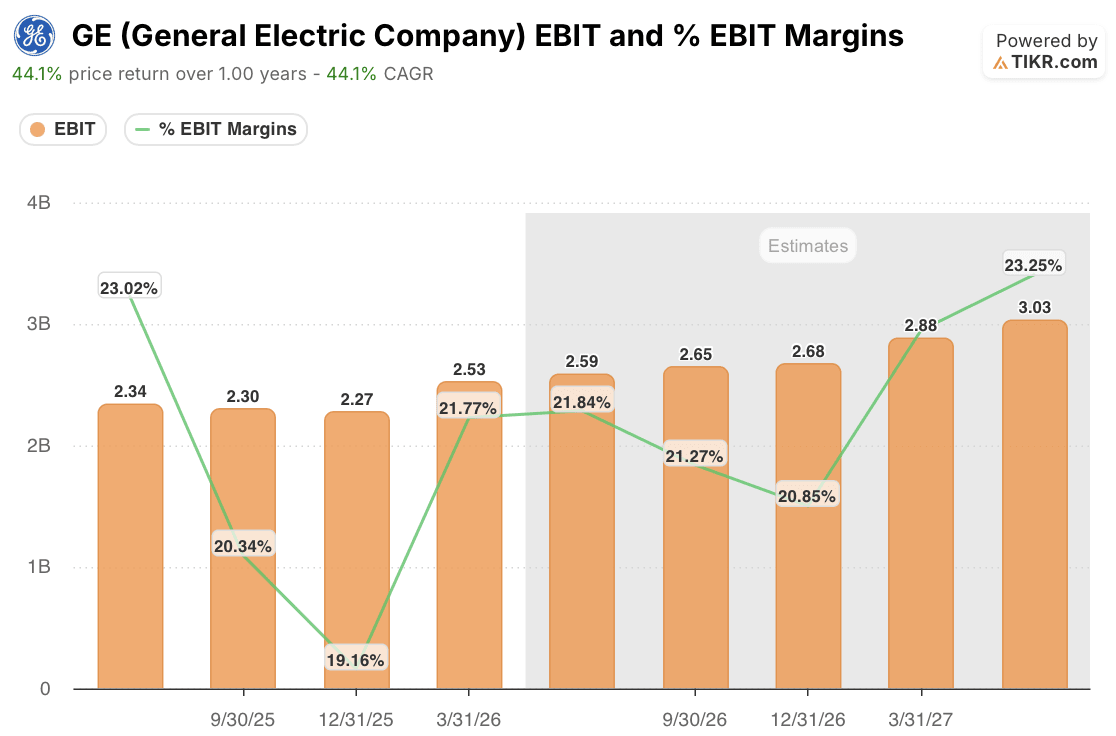

- Bei einem Kurs von 356 US-Dollar und einem EBIT, das bis Juni 2027 voraussichtlich von 2,53 Mrd. US-Dollar auf 3,03 Mrd. US-Dollar steigen wird, erscheint die GE-Aerospace-Aktie angesichts der operativen Ertragskraft, die sich in den Kurszielen der Wall Street kaum widerspiegelt, unterbewertet.

- Nach den Ergebnissen des ersten Quartals 2026, in dem der Umsatz im Bereich Commercial Services um 39 % stieg und die Gesamtzahl der Triebwerksauslieferungen um 43 % zunahm, bestätigte CEO Larry Culp Ende Mai bei Bernstein, dass die Ersatzteilbestellungen ein Wachstum von 40 % verzeichneten, während die Zahl der stillgelegten Flugzeuge zurückging.

Die GE Aerospace-Aktie verzeichnete im ersten Quartal ein Dienstleistungswachstum von 39 %, und der Aftermarket gewinnt weiter an Fahrt

GE Aerospace (GE) verzeichnete im ersten Quartal 2026 einen Umsatz von 11,61 Mrd. US-Dollar, was einem Anstieg von 29 % gegenüber dem Vorjahr entspricht, wobei der Betriebsgewinn um 18 % auf 2,53 Mrd. US-Dollar und der Gewinn pro Aktie um 25 % auf 1,86 US-Dollar stiegen.

Die kommerziellen Dienstleistungen waren die treibende Kraft des Quartals. Der Umsatz in diesem Segment stieg um 39 %, angetrieben durch ein Wachstum der internen Werkstattbesuche um 35 %, einen Anstieg der LEAP-Werkstattbesuche um über 50 % und einen Anstieg der Ersatzteilverkäufe um mehr als 25 %.

Auf der Ausrüstungsseite stiegen die Gesamtlieferungen von Triebwerken um 43 %, wobei die Zahl der LEAP-Einheiten um 63 % und die der GEnx-Triebwerke für Großraumflugzeuge um über 25 % zunahm.

CEO Larry Culp erklärte Analysten bei der Telefonkonferenz zum Ergebnis des ersten Quartals, dass das Management die Prognose für das Gesamtjahr ohne die Unsicherheit aufgrund des Konflikts am Golf nach oben korrigiert hätte: „Wäre da nicht das aktuelle Umfeld, in dem wir uns befinden, hätten wir die Prognose ganz klar angepasst.“ Stattdessen behielt das Unternehmen seine Spanne von 7,10 bis 7,40 US-Dollar beim Gewinn je Aktie und von 9,85 bis 10,25 Milliarden US-Dollar beim Betriebsergebnis bei, signalisierte jedoch, dass es auf das obere Ende der Spanne zusteuere.

Ende Mai gab Culp auf der Bernstein-Konferenz eine präzisere Aktualisierung. Die Ersatzteilbestellungen hatten sich von einem Wachstum von 30 % im ersten Quartal auf rund 40 % in den letzten 60 Tagen beschleunigt. Die Zahl der stillgelegten Flugzeuge ging gegenüber dem Stand vom April und gegenüber dem Jahresbeginn zurück. Und mehr als 95 % des Ersatzteilumsatzes für das zweite Quartal waren bereits im Auftragsbestand enthalten.

Die installierte Basis liefert einen umfassenderen Überblick. GE Aerospace betreut derzeit 80.000 Triebwerke mit einem Auftragsbestand von 210 Milliarden US-Dollar, davon entfallen 170 Milliarden US-Dollar auf kommerzielle Dienstleistungen. Die installierte Basis von LEAP wird sich bis 2030 verdoppeln und das Wachstum der Werkstattbesuche um jährlich 25 % vorantreiben. Die Werkstattaufenthalte für CFM56-Triebwerke bleiben bis 2028 stabil bei etwa 2.300 bis 2.400, wobei zwei Drittel der Flotte noch auf einen zweiten Werkstattaufenthalt warten.

16 von 21 Analysten stufen die GE-Aktie als „Kauf“ ein, mit einem durchschnittlichen Kursziel von 372 US-Dollar

Der Konsens der Wall Street zur GE Aerospace-Aktie ist eindeutig bullisch: Von den 21 Analysten, die das Unternehmen abdecken, geben 16 eine Kaufempfehlung, 3 eine „Outperform“-Empfehlung, 1 eine „Hold“-Empfehlung und 1 eine „Underperform“-Empfehlung ab. Das durchschnittliche Kursziel von 372 $ liegt nur 4 % über dem aktuellen Kurs von 356 $, während der Median bei 365 $ liegt, was darauf hindeutet, dass die Wall Street bei diesen Kursniveaus nur begrenztes kurzfristiges Aufwärtspotenzial sieht.

Jefferies hat kürzlich sein Kursziel auf 455 US-Dollar angehoben und die Aktie mit „Kaufen“ bewertet. Als Begründung nannte das Unternehmen das Wachstumspotenzial bei den Auslieferungen von LEAP-Triebwerken von 20 % im Jahr 2026, das deutlich über der Prognose des Managements von 15 % liegt.

Wall Street erwartet für die GE-Aktie ein EBIT-Wachstum von 17 % bis Juni 2027

GE Aerospace meldete im Quartal März 2026 ein EBIT von 2,53 Mrd. US-Dollar, was einem Anstieg von 18 % gegenüber dem Vorjahr entspricht, wobei die EBIT-Margen auf 22 % stiegen.

Konsensschätzungen gehen davon aus, dass das EBIT im Quartal Juni 2026 2,59 Mrd. US-Dollar und bis September 2,65 Mrd. US-Dollar erreichen wird, was einem Wachstum von 11 % bzw. 15 % gegenüber dem Vorjahr entspricht.

Bis Dezember 2026 prognostizieren Analysten ein EBIT von 2,68 Mrd. US-Dollar bei einer Marge von 21 %, das sich bis März 2027 auf 2,88 Mrd. US-Dollar und bis Juni 2027 auf 3,03 Mrd. US-Dollar steigern soll, wobei die Marge dann voraussichtlich 23,2 % erreichen wird.

Die Diskrepanz zwischen dem Kursziel der Wall Street mit einem Aufwärtspotenzial von 4 % und der EBIT-Entwicklung mit einem jährlichen Wachstum von 14 % bis 17 % wirft eine Frage auf: Werden die Analysten die Aktie neu bewerten, sobald die Ergebnisse des zweiten Quartals bestätigen, dass die Dynamik im Dienstleistungsbereich trotz der Unsicherheiten im Zusammenhang mit dem Golfkonflikt anhält?

TIKRs Kursziel von 539 US-Dollar für die GE Aerospace-Aktie bleibt bestehen, sofern sich der Aufschwung im Aftermarket-Geschäft fortsetzt

Das Mid-Case-Modell von TIKR bewertet die GE-Aerospace-Aktie bis Dezember 2030 mit 539 US-Dollar, was einer Gesamtrendite von 51 % gegenüber dem aktuellen Kurs von 356 US-Dollar entspricht – oder 10 % annualisiert über 4,5 Jahre.

Diese annualisierte Rendite von 10 % liegt über dem historischen Durchschnitt des gesamten Industriesektors, was die GE-Aerospace-Aktie als unterbewertet einstuft, sofern sich der Aftermarket-Zyklus so entwickelt, wie es die Sichtbarkeit des Auftragsbestands nahelegt.

Der Weg zu 539 US-Dollar verläuft entlang derselben Dynamik, die das 39-prozentige Umsatzwachstum im Dienstleistungsbereich im ersten Quartal antrieb: eine Verdopplung der installierten LEAP-Flotte, stabile CFM56-Werkstattaufträge und eine Nachfrage nach Ersatzteilen, die das Angebot weiterhin übersteigt.

Angesichts eines Auftragsbestands im Bereich kommerzieller Dienstleistungen in Höhe von 170 Milliarden US-Dollar und der Tatsache, dass zwei Drittel der für 2026 prognostizierten Triebwerke für Werkstattbesuche bereits aus dem Flugbetrieb genommen wurden, ist die Umsatzpipeline, die dieses Ziel stützt, keineswegs spekulativ.

Sollten Sie in GE Aerospace investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die GE Aerospace-Aktie auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um GE Aerospace zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der GE-Aktie auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardäre kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Sie unter die Lupe nehmen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!