Eckdaten

- Aktueller Kurs: ~$276

- Q1 2026 Umsatz: $11,6B (+29% YoY)

- Q1 2026 Bereinigtes EPS: $1,86 (+25% YoY)

- Q1 2026 Freier Cash Flow: $1,7 Mrd. (+14% YoY)

- Umsatzprognose für das Gesamtjahr: Niedrig zweistelliges Wachstum (Tendenz zum oberen Ende)

- EPS-Prognose für das Gesamtjahr: $7,10-$7,40

- Prognose für den Betriebsgewinn für das Gesamtjahr: $9,85B-$10,25B

- FCF-Prognose für das Gesamtjahr: $8,0B-$8,4B

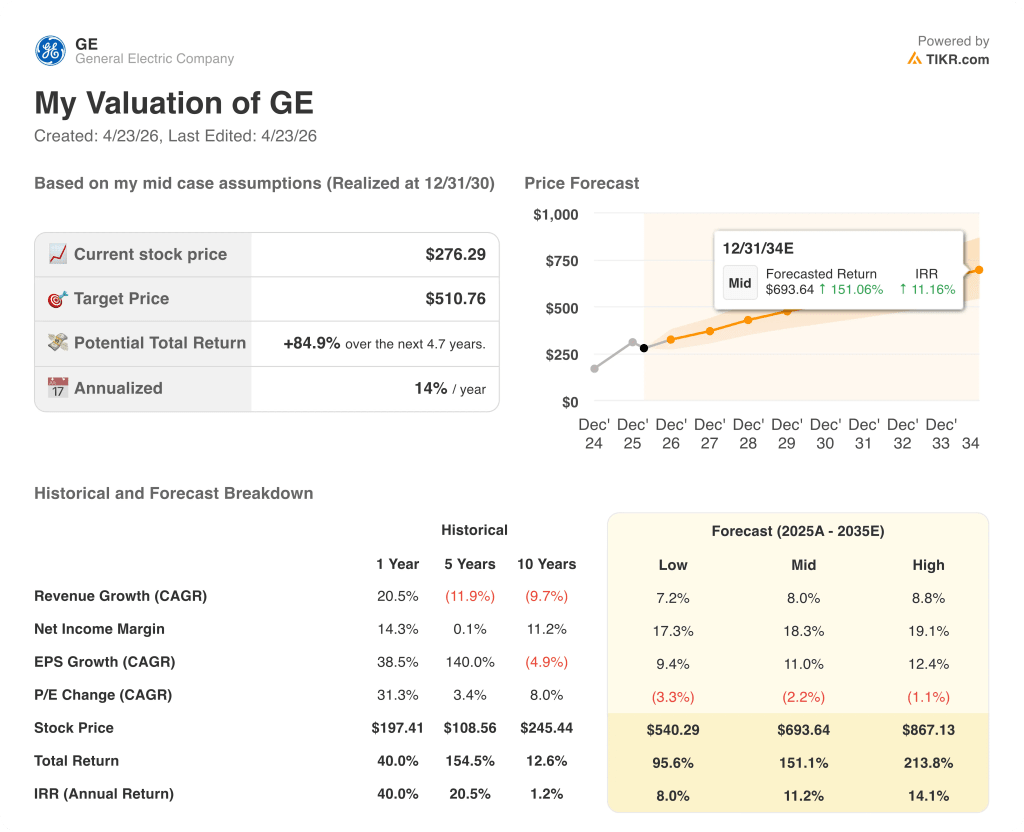

- TIKR Modell-Kursziel: ~$511

- Implizites Aufwärtspotenzial: ~85%

GE Aerospace Q1 2026 Ergebnisse: Umsatz springt um 29%, aber die zweite Hälfte ist die eigentliche Frage

Die GE Aerospace-Aktie(GE) eröffnete das erste Quartal 2026 mit einem Umsatz von 11,6 Mrd. US-Dollar, was einem Anstieg von 29 % gegenüber dem Vorjahr entspricht, und einem bereinigten Gewinn je Aktie von 1,86 US-Dollar, was einem Anstieg von 25 % entspricht, da sowohl die Auslieferungen von zivilen Triebwerken als auch die Nachfrage nach Dienstleistungen deutlich schneller als geplant zunahmen.

Das Segment Zivile Triebwerke und Dienstleistungen trug mit einem Umsatzanstieg von 34 % zu diesem Ergebnis bei, da der Umsatz mit internen Werkstattbesuchen um 35 % und der Ersatzteilumsatz aufgrund der verbesserten Materialverfügbarkeit um über 25 % stieg.

Der Umsatz mit zivilen Dienstleistungen stieg insgesamt um 39 %, wobei die internen Werkstattbesuche bei LEAP um über 50 % zunahmen.

Die Triebwerksauslieferungen stiegen unternehmensweit um 43 %, einschließlich der LEAP-Auslieferungen um 63 % und der Wide-Body-Auslieferungen um über 25 %, angeführt von GEnx.

Defense and Propulsion Technologies trug zu einem Umsatzwachstum von 19 % bei, wobei die Verteidigungs- und Systemeinheiten um 14 % wuchsen, da das Volumen der F-110- und Drehflügeltriebwerke zunahm, während Propulsion and Additive Technologies um 29 % wuchs.

Die Aufträge stiegen im Quartal um 87 %, wobei die Aufträge für CES um 93 % und für DPT um 67 % zunahmen, einschließlich der Rekordaufträge im Verteidigungsbereich in diesem Jahrzehnt und einem Book-to-Bill-Wert von über 2 für DPT im zweiten Quartal in Folge.

"Wären die aktuellen Ereignisse nicht gewesen, würden wir heute Morgen über eine Erhöhung des Leitfadens sprechen", sagte CFO Rahul Ghai in der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026 und wies darauf hin, dass das erste Quartal um etwa 300 Millionen US-Dollar über den internen Erwartungen lag.

Trotz der Stärke des Quartals behielt das Management die Prognose für das Gesamtjahr bei einem Gewinn pro Aktie von 7,10 bis 7,40 US-Dollar und einem Betriebsergebnis von 9,85 bis 10,25 Milliarden US-Dollar bei und verwies dabei auf die Ungewissheit des Nahostkonflikts und dessen potenzielle Auswirkungen auf die Nachfrage nach kommerziellen Dienstleistungen in der zweiten Jahreshälfte.

Das Management signalisierte, dass sich das Unternehmen auf das obere Ende der prognostizierten Spanne zubewegt, wobei für das zweite Quartal ein Dienstleistungswachstum im hohen zweistelligen Bereich erwartet wird, das dadurch unterstützt wird, dass 95 % der Ersatzteilumsätze bereits im Auftragsbestand gesichert sind und alle erforderlichen Werkstattbesuche bereits abgewickelt wurden.

Die Wachstumsprognose für den Dienstleistungsumsatz im Gesamtjahr wurde auf etwa 4,0 Mrd. USD im Jahresvergleich angehoben, nachdem zuvor etwa 3,5 Mrd. USD erwartet worden waren.

Die Aktie von GE Aerospace verzeichnete auch einen Auftragsbestand an kommerziellen Dienstleistungen von über 170 Mrd. USD, der seit Ende 2024 um fast 30 Mrd. USD gestiegen ist und eine mehrjährige Nachfragesicht für die gesamte installierte Flotte bietet.

Das Unternehmen kündigte Pläne an, im zweiten Jahr in Folge 1 Mrd. USD in die US-Fertigungsstätten und die Lieferkette zu investieren, wobei weitere 100 Mio. USD an externe Zulieferer für Werkzeugbau und Kapazitätserweiterung gehen.

GE Aerospace-Aktien Finanzdaten

Die Gewinn- und Verlustrechnung für das erste Quartal 2026 zeigt ein Unternehmen, das bei steigenden Umsätzen eine starke operative Hebelwirkung erzielt, mit einem Betriebsergebnis von über 2,5 Mrd. USD, selbst wenn der Margendruck durch den installierten Triebwerksmix anhält.

Die Bruttomarge lag im ersten Quartal 2026 bei 31 %, was dem Wert von 30 % im vierten Quartal 2025 entspricht und den anhaltenden Mix-Effekt des schnelleren Wachstums der margenschwächeren installierten Triebwerkslieferungen gegenüber den Dienstleistungen widerspiegelt.

Das Betriebsergebnis belief sich in Q1 2026 auf $2,50 Mrd. und lag damit um ~15% über dem Vorjahreswert von $2,18 Mrd. in Q1 2025.

Die operative Marge lag im ersten Quartal 2026 bei 20,2 %, verglichen mit 22 % im ersten Quartal 2025, ein Rückgang um etwa 180 Basispunkte, der auf das Wachstum der installierten Triebwerke, die GE9X-Auslieferungen und die anhaltenden Investitionsausgaben zurückzuführen ist.

Die Entwicklung der Marge in den letzten Quartalen spiegelt den bewussten Kompromiss wider, den die GE Aerospace-Aktie eingegangen ist: Die CES-Betriebsmarge lag im ersten Quartal 2026 bei 26,4 % und damit 230 Basispunkte unter dem Vorjahreswert, da das Volumen der installierten LEAP-Triebwerke und die 9X-Auslieferungen die kurzfristige Rentabilität belasten, während gleichzeitig langfristige Ansprüche auf dem Anschlussmarkt aufgebaut werden.

Das Management geht für das Gesamtjahr von etwa gleichbleibenden CES-Margen aus, wobei erwartet wird, dass sich die LEAP-Aftermarket-Margen bis etwa 2028 dem Gesamtniveau der CES-Servicemarge annähern werden, da die Reparaturkapazitäten erweitert werden und der Anteil externer Werkstattbesuche zunimmt.

Ist die GE Aerospace-Aktie nach Q1 2026 einen Kauf wert?

Das TIKR-Modell bewertet die GE Aerospace-Aktie mit ~$511, was ein Aufwärtspotenzial von etwa 85 % gegenüber dem aktuellen Kurs von ~$276 bedeutet, basierend auf mittleren Annahmen von 8,0 % CAGR beim Umsatz und einer Nettogewinnmarge von 18,3 % bis 2030.

Das High-Case-Szenario des Modells, das von einer CAGR von 8,8 % beim Umsatz und einer Nettogewinnmarge von 19,1 % ausgeht, bringt die GE Aerospace-Aktie auf ~$ 867, was einem Gesamtrenditepotenzial von über 200 % entspricht.

Die Ergebnisse des ersten Quartals bestätigen die Annahmen des mittleren Szenarios, anstatt sie zu erweitern: Das Wachstum der Dienstleistungen liegt über dem Plan, aber die Zurückhaltung des Managements in Bezug auf die zweite Hälfte spiegelt eine echte Unsicherheit wider, die das Modell berücksichtigen muss.

Das Anlageargument für die GE Aerospace-Aktie ist nach dem ersten Quartal schrittweise stärker geworden, nicht weil die Prognosen angehoben wurden, sondern weil die Ausführung und die Sichtbarkeit des Auftragsbestands nun die mehrjährige Gewinnsteigerung glaubwürdiger erscheinen lassen, selbst vor einem schwächeren makroökonomischen Hintergrund.

Die GE Aerospace-Aktie lieferte eines der stärksten Quartale in der jüngeren Geschichte, aber das Management weigerte sich, die Prognosen für das Gesamtjahr anzuheben, und es stellt sich die Frage, ob es sich bei der Zurückhaltung in der zweiten Jahreshälfte um vorsichtigen Konservatismus oder um eine Vorschau auf eine tatsächliche Verlangsamung der Dienstleistungen handelt.

Was richtig laufen muss

- Der Auftragsbestand bei den kommerziellen Dienstleistungen übersteigt 170 Mrd. USD, wobei 95 % des Ersatzteilumsatzes für das zweite Quartal bereits gesichert sind, was eine kurzfristige Ertragsprognose ermöglicht, die das Risiko für die nächsten beiden Quartale erheblich verringert.

- Der Ersatzteilrückstand ist seit Ende 2024 um ~70 % gestiegen, was bedeutet, dass es einen Nachholbedarf gibt, der sich in Umsatz umwandeln würde, sobald das Angebot aufholt, ungeachtet der kurzfristigen Abschwächung des Abfluges

- Die Margen im LEAP-Aftermarket sind auf dem besten Weg, bis etwa 2028 das Niveau der CES-Gesamtmarge zu erreichen, wobei sich die Anzahl der in diesem Jahr entwickelten Reparaturen im Vergleich zum Vorjahr verdoppeln dürfte

- Das Book-to-Bill-Verhältnis im Verteidigungsbereich lag das zweite Quartal in Folge über 2, einschließlich eines T408-Vertrags über 1,4 Mrd. USD für die CH-53K, wodurch die Erträge gegen Störungen im kommerziellen Luftverkehr diversifiziert werden.

Was noch schief gehen könnte

- Das Management verwies ausdrücklich auf eine Verzögerungsdynamik im Stil der globalen Finanzkrise, bei der die Dienstleistungseinnahmen in der Regel um mehrere Quartale auf den Rückgang der Abflugzahlen folgen, wodurch die zweite Jahreshälfte 2026 und 2027 stärker gefährdet ist, als es die derzeitige Sichtbarkeit des Auftragsbestands vermuten lässt

- Ersatzteilrückstände, die seit Ende 2024 um 70 % gestiegen sind, deuten auf Engpässe in der Lieferkette hin, die das Unternehmen daran hindern könnten, die Nachfrage nach Dienstleistungen vollständig zu decken, selbst wenn die Nachfrage anhält.

- Die GE9X-Verluste werden voraussichtlich erst 2028 ihren Höhepunkt erreichen, und ein im Januar 2026 festgestelltes Problem mit der Haltbarkeit der Mitteldichtung stellt ein Ausführungsrisiko für das Boeing 777X-Programm dar, auch wenn das Management an den Erwartungen für den Zertifizierungszeitplan festhält

- Die Prognose für das Abflugwachstum im Gesamtjahr wurde von einem mittleren einstelligen Wert auf einen flachen bis niedrigen einstelligen Wert gesenkt, wobei bis zum Sommer ein Rückgang im Nahen Osten im niedrigen zweistelligen Bereich angenommen wird; eine über dieses Szenario hinausgehende Eskalation ist in der aktuellen Prognose nicht berücksichtigt.

Sollten Sie in GE Aerospace investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die GE-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um GE Aerospace zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der GE-Aktie auf TIKR → kostenlos