Die wichtigsten Erkenntnisse:

- Das "Offensiv"-Narrativ vs. Realität: Die Unternehmensleitung behauptet, bei Tech-Investitionen "offensiv" vorzugehen. Das Bewertungsmodell deutet jedoch darauf hin, dass die Aktie bereits perfekt eingepreist ist.

- Effizienz hat ihren Preis: Die Bank hält die Zahl der Mitarbeiter konstant und verlagert gleichzeitig Aufgaben in den technischen Bereich. Dies ist ein notwendiger Schritt zur Modernisierung, erhöht aber das Ausführungsrisiko.

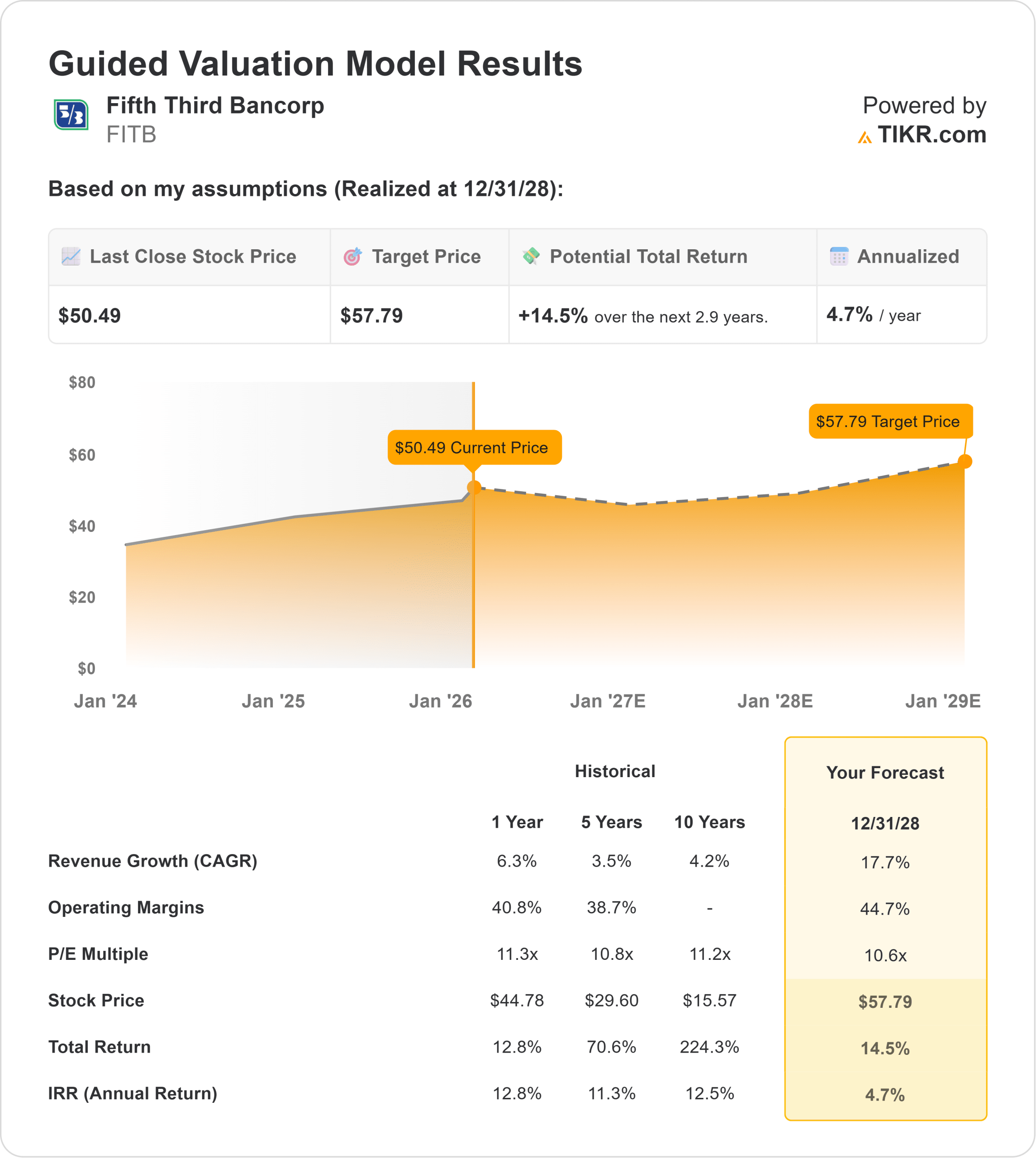

- Kursprojektion: Das Guided Valuation Model weist auf ein Kursziel von 58 $ bis Dezember 2028 hin. Dies deutet auf einen begrenzten Aufwärtstrend gegenüber dem aktuellen Niveau hin.

- Totgeld-Warnung: Mit einer impliziten jährlichen Rendite von 4,7 % signalisiert das Modell "Verkaufen" oder "Vermeiden". Das Risikoprofil ist im Vergleich zu risikofreien Zinssätzen unattraktiv.

Fifth Third Bancorp(FITB) versucht, sich in einem überfüllten regionalen Bankensektor zu differenzieren. Leider deuten die Zahlen darauf hin, dass der Markt den Sieg bereits eingepreist hat.

In der letzten Bilanzpressekonferenz hob CEO Tim Spence die Strategie der Bank hervor. Er plant eine Umschichtung der Ressourcen in Richtung Automatisierung und Technologie. Infolgedessen hält die Bank die Gesamtzahl der Mitarbeiter konstant, während sie den Talent-Mix in Richtung höherwertiger Ingenieurspositionen aufwertet.

Diese "Verlagerung in die Offensive" klingt verlockend. Die finanzielle Realität sieht jedoch anders aus. Regionalbanken sehen sich mit strukturellem Gegenwind durch die Kosten für Einlagen und das Engagement in Gewerbeimmobilien konfrontiert. Die Absicht des Managements, für die "absehbare Zukunft" in der Offensive zu bleiben, ist ehrgeizig. Die Anleger müssen sich fragen, ob die aktuelle Bewertung der Aktie Spielraum für Fehler lässt.

In finanzieller Hinsicht rechnet die Bank mit aggressiven Verbesserungen. Diese könnten in einer sich verlangsamenden Wirtschaft schwer zu erreichen sein.

Was das Modell über die FITB-Aktie aussagt

Diese Analyse bewertet das Potenzial von FITB bis 2028. Sie berücksichtigt aggressive Wachstumsannahmen, aber einen komprimierten Bewertungsmultiplikator.

Das Modell signalisiert ein "Verkaufen / Vermeiden".

Unter Verwendung der Annahmen des Guided Model liegt das Kursziel bei 57,79 $ (gerundet auf 58 $) bis Dezember 2028.

Dies bedeutet eine magere annualisierte Rendite von 4,7 % gegenüber dem heutigen Stand.

Die Renditen von Staatsanleihen bieten ähnliche oder bessere Erträge bei gleichem Risiko. Daher ist eine Rendite von 4,7 % für die Aktien einer Regionalbank praktisch "totes Geld". Das Modell legt nahe, dass die Aktie voll bewertet ist.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die FITB-Aktie verwendet:

1. Ertragswachstum: 17,7

Das Modell geht von einer massiven Beschleunigung aus.

In der Prognose wird ein CAGR von 17,7 % bis 2028 zugrunde gelegt. Dies ist deutlich höher als der historische 10-Jahres-Durchschnitt von 4,2 %.

Diese Annahme ist unglaublich optimistisch. Es ist selten, dass eine Regionalbank dieses hohe zweistellige Wachstumsziel erreicht. Sollte die Bank scheitern, ist das Abwärtspotenzial gegenüber dem Ziel von 58 $ beträchtlich.

2. Operative Margen: 44.7%

Die Rentabilität wird voraussichtlich auf ein Rekordniveau steigen.

Das Modell prognostiziert operative Margen von 44,7%. Dies liegt deutlich über dem historischen 5-Jahres-Durchschnitt von 38,7 %.

Dies deutet darauf hin, dass sich die Effizienzsteigerungen und Automatisierungsinvestitionen voll auszahlen werden. Jeder Ausrutscher bei der Ausführung oder ein Anstieg der Kreditkosten würde dazu führen, dass die Margen dieses hochgesteckte Ziel verfehlen.

3. Exit P/E Multiple: 10,6x

Die Bewertung geht von einem Standard-Bankmultiple aus.

Der Exit-Multiplikator wird mit 10,6x angesetzt. Dies liegt leicht unter dem historischen 10-Jahres-Durchschnitt von 11,2x.

Dieser Multiplikator ist zwar vernünftig, aber in Kombination mit den aggressiven Wachstumsannahmen ist die Rendite gering. Das Ergebnis ist ein schwaches Renditeprofil.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

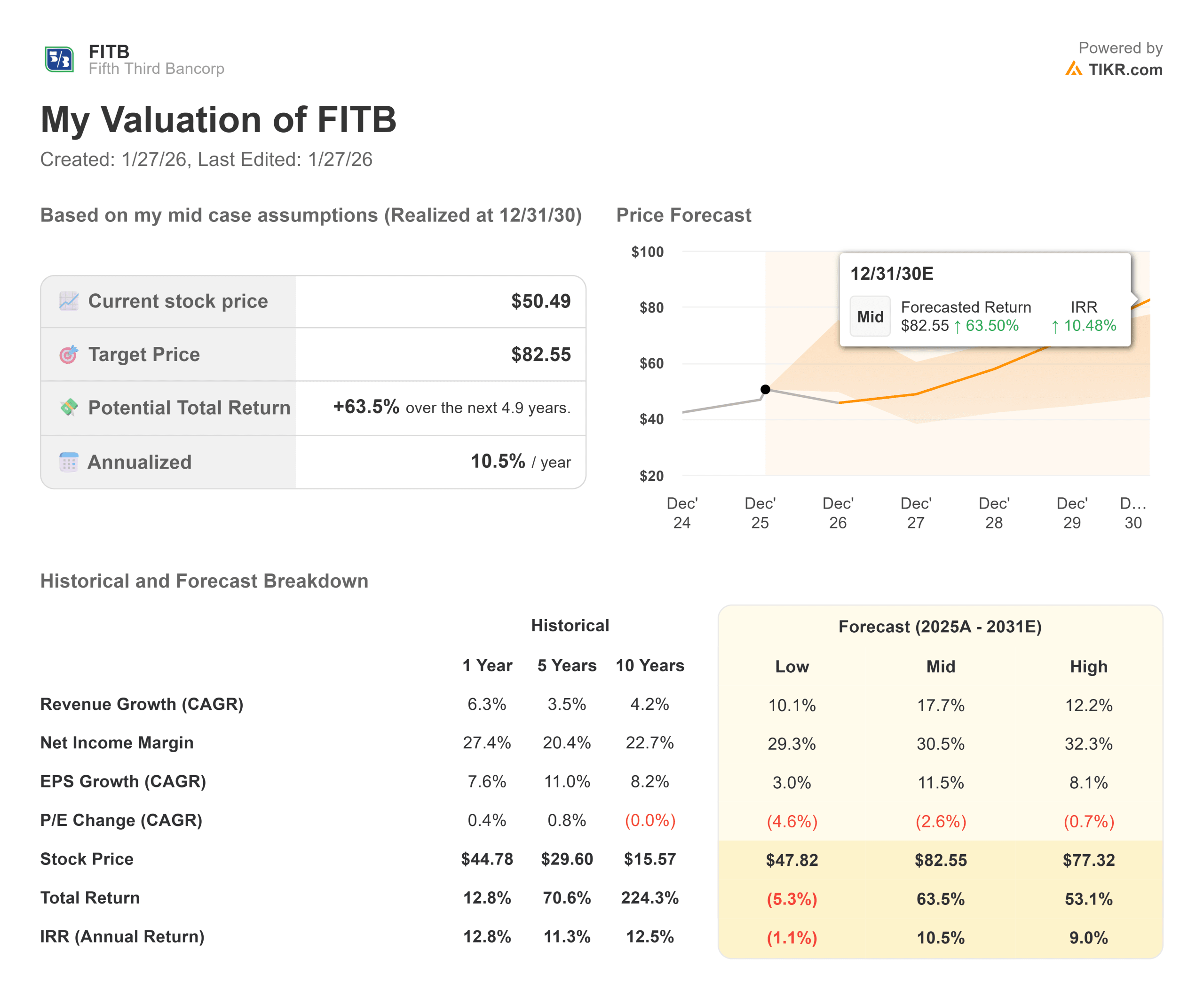

Die Schieflage in der langfristigen Betrachtung ist stark nach oben gerichtet. Sie prognostiziert eine zweistellige Rendite, wenn Fifth Third seine "Offensiv"-Strategie über einen längeren Zeitraum umsetzen kann (dies sind Schätzungen, keine garantierten Renditen):

- Bear Case: Wenn die "weiche Landung" scheitert und die Kreditkosten in die Höhe schnellen, könnten die Margen in Richtung 20 % sinken. In diesem Szenario stagniert die Aktie wahrscheinlich bei 50 $. Dies führt zu flachen Renditen.

- Mittlerer Fall: Bei einer Erholung auf ein Umsatzwachstum von 6,3 % und eine Nettogewinnspanne von 27,4 % liegt das Ziel bei 83 $. Dies ergibt eine solide jährliche Rendite von 10,5 %.

- Bull Case: Wenn die Automatisierungsinvestitionen der Bank die Nettogewinnspannen auf über 28 % ansteigen lassen und der Markt ein erstklassiges 14-faches Kurs-Gewinn-Verhältnis (KGV) vergibt, könnte die Aktie in Richtung 100 $ steigen. Dies bietet eine jährliche Rendite von über 15 %.

Wie viel Aufwärtspotenzial hat die FITB-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!