Wichtigste Erkenntnisse:

- Umsatzdynamik: Die Costco-Aktie spiegelt die stetige Nachfrage wider: Der Dezember-Umsatz erreichte 30 Milliarden US-Dollar und der vergleichbare Umsatz stieg in den US-amerikanischen und internationalen Warenhäusern um 7 %.

- Kapital-Disziplin: Die Costco-Aktie stärkt die Aktionärsrendite durch eine vierteljährliche Dividende von 1 $, während die operativen Margen nahe 4 % und eine disziplinierte Kostenkontrolle beibehalten werden.

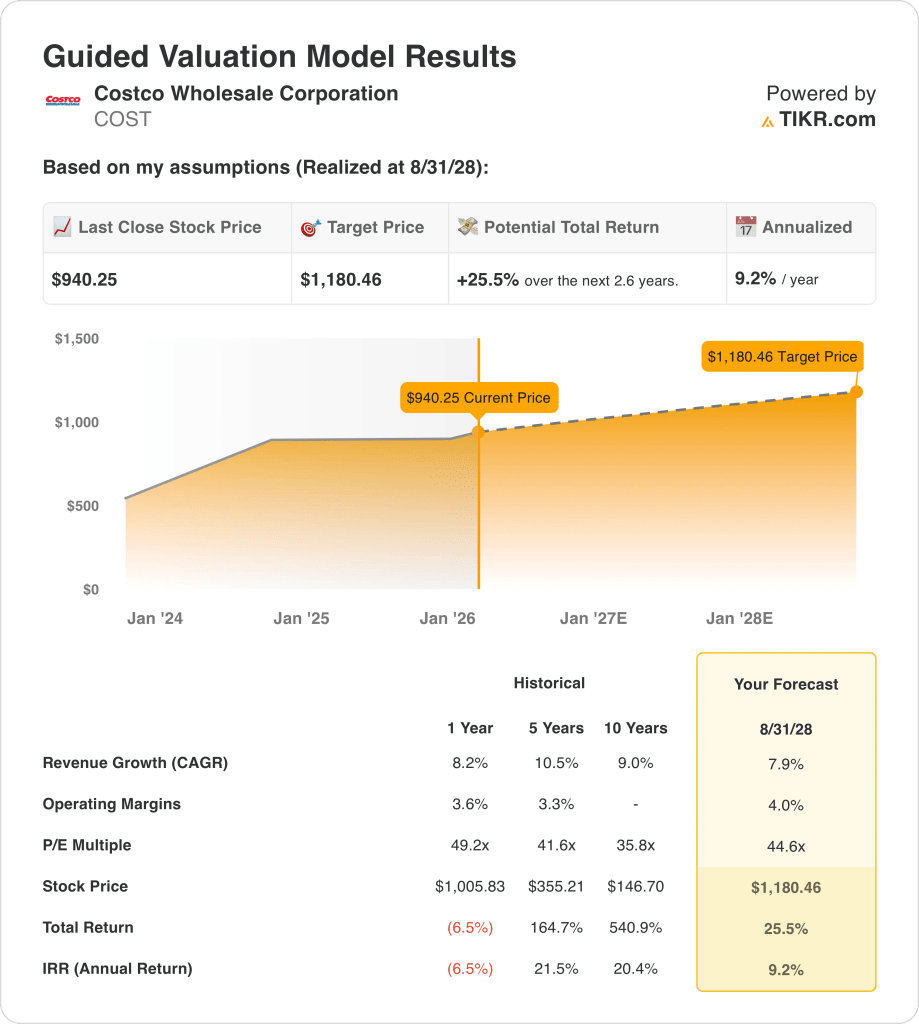

- Kursprognose: Auf der Grundlage eines Umsatzwachstums von 8 %, einer operativen Gewinnspanne von 4 % und eines 45-fachen Multiplikators könnte die Costco-Aktie bis August 2028 einen Wert von 1.180 $ erreichen.

- Upside-Mathematik: Ausgehend von einem Aktienkurs von 940 $ bietet die Costco-Aktie ein Gesamtaufwärtspotenzial von 26 %, was einer annualisierten Rendite von 9 % über 3 Jahre entspricht.

Die Costco Wholesale Corporation betreibt weltweit Mitgliederlager und konkurriert mit 923 Standorten, die ein beständiges, volumengetriebenes Wachstum unterstützen, über Preisführerschaft und Größe.

Am 8. Januar meldete Costco einen Dezember-Umsatz von 30 Mrd. USD und bestätigte damit die stabile Verbrauchernachfrage trotz der nachlassenden Konsumausgaben auf den globalen Einzelhandelsmärkten.

Costco erwirtschaftete einen LTM-Umsatz von 280 Mrd. USD, der ein dauerhaftes Verkehrswachstum und eine starke Erneuerung der Mitgliedschaft in den Bereichen Lebensmittel, Treibstoff und ergänzende Lagerdienstleistungen widerspiegelt.

Das Betriebsergebnis der COST-Aktie erreichte 11 Milliarden US-Dollar bei einer operativen Marge von fast 4 %, unterstützt durch Preisdisziplin, Eigenmarken-Mix und eine strenge Kontrolle der Arbeits- und Logistikkosten.

Der Marktwert von Costco in Höhe von 420 Mrd. $ preist eine stabile Ausführung, doch ein Bewertungsziel von 1.180 $ wirft die Frage auf, inwieweit die Fundamentaldaten Premium-Multiples rechtfertigen können.

Was das Modell für die COST-Aktie aussagt

Das Modell verbindet die Größenordnung von Costco mit einem Umsatzwachstum von 7,9 % und operativen Margen von 4,0 %, die durch Mitgliedsbeiträge und Volumenstabilität unterstützt werden.

Auf der Grundlage eines 44,6-fachen Exit-Multiples, stetiger Kapitalerträge und normalisierter Rentabilität weist das Modell auf einen Aktienwert von 1.180 $ hin.

Das bedeutet ein Gesamtaufwärtspotenzial von 26 % ausgehend von 940 $, was einer annualisierten Rendite von 9 % über einen Zeitraum von etwa drei Jahren entspricht.

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die COST-Aktie verwendet:

1. Umsatzwachstum: 7,9

Costco erwirtschaftete einen LTM-Umsatz von rund 280 Mrd. USD, mit einem Jahreswachstum von 8,2 %, was ein beständiges Wachstum zeigt, das durch neue Lagerhäuser und stetige Ausgaben der Mitglieder angetrieben wird.

Die jüngste Entwicklung spiegelt stabile Verkehrstrends und ein starkes digitales Wachstum wider, wobei der Nettoumsatz im Dezember um 8,5 % gestiegen ist und die Umsatztransparenz in den US-amerikanischen und internationalen Warenhäusern verbessert hat.

Mit Blick auf die Zukunft wird das Wachstum durch neue Lagereröffnungen und die Durchdringung des E-Commerce unterstützt, während reife Märkte und Preisdisziplin eine Beschleunigung über die historischen Muster hinaus begrenzen.

Die Konsensschätzungen der Analysten gehen von einem Umsatzwachstum von 7,9 % aus und spiegeln eine dauerhafte Mitgliederökonomie wider, die durch die große Umsatzbasis von Costco ausgeglichen wird.

2. Operative Margen: 4%

Die operativen Margen von Costco lagen in der Vergangenheit zwischen 3,3 % und 3,8 % und spiegeln ein Modell mit niedrigen Margen wider, das auf die Maximierung des Volumens und des Mitgliederwerts ausgerichtet ist.

Die jüngsten Ergebnisse zeigen operative Margen von nahezu 3,8 % LTM, unterstützt durch höhere Mitgliedereinnahmen und disziplinierte Kostenkontrolle trotz Inflationsdruck.

Die Margenexpansion bleibt durch die Preisphilosophie begrenzt, aber die Skaleneffizienz, der Private-Label-Mix und die stabilen Nebeneinkünfte unterstützen eine bescheidene Normalisierung.

Im Einklang mit den Konsensprognosen der Analysten sorgen operative Margen um 4,0 % für ein Gleichgewicht zwischen Effizienzsteigerungen und Costcos strukturellem Engagement für niedrige Verbraucherpreise.

3. Exit P/E Multiple: 44,6x

Costco wurde in der Vergangenheit zu Gewinnmultiplikatoren zwischen etwa 36 und 49 gehandelt, was eine erstklassige Bewertung widerspiegelt, die auf Stabilität, Größe und vorhersehbare Cash-Generierung zurückzuführen ist.

Der Optimismus der Anleger wird weiterhin durch beständige Kapitalerträge, wiederkehrende Mitgliedsbeiträge und eine defensive Nachfrage in Zeiten wirtschaftlicher Unsicherheit gestützt.

Angesichts der bescheidenen Margenexpansion und der Verlangsamung des Wachstums im Vergleich zu den Vorjahren bleibt die Bewertungsempfindlichkeit jedoch bestehen, was die Erwartungen an eine anhaltende Steigerung der Multiples dämpft.

Basierend auf den Konsensschätzungen der Straße spiegelt ein Exit-Multiple von 44,6 das Vertrauen in die defensive Ertragsqualität von Costco wider, ohne sich auf eine stimmungsbedingte Bewertungsexpansion zu verlassen.

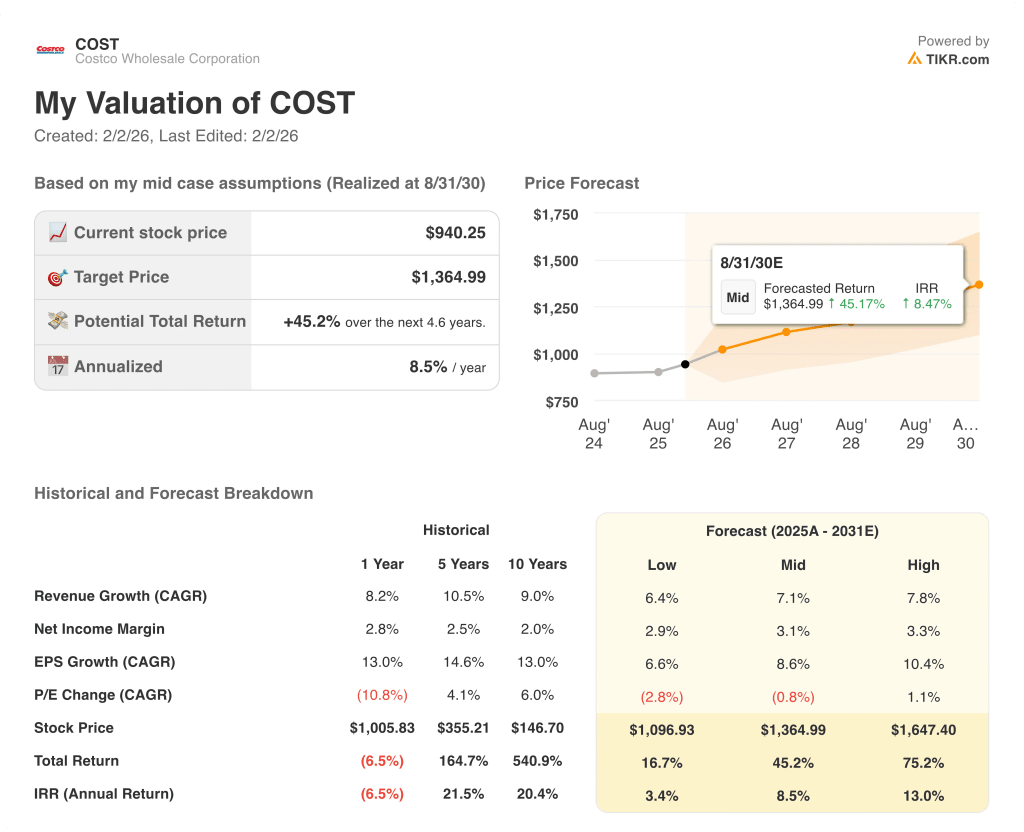

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse von Costco hängen von den Erneuerungsraten der Mitglieder, der Disziplin bei der Lagererweiterung und der Widerstandsfähigkeit des Verkehrs ab, wodurch sich eine Reihe möglicher Pfade bis 2030 ergeben.

- Low Case: Wenn das Verkehrsaufkommen nachlässt und die Preisgestaltung zurückhaltend bleibt, wächst der Umsatz um 6,4 % und die Nettomargen bleiben bei 2,9 % → 3,4 % annualisierte Rendite.

- Mittlerer Fall: Bei stetigen Erneuerungen und konstantem Lagerwachstum liegt das Umsatzwachstum bei 7,1 % und die Margen verbessern sich in Richtung 3,1 % → 8,5 % annualisierte Rendite.

- High Case: Wenn sich das internationale Wachstum beschleunigt und die Effizienz verbessert, erreicht der Umsatz etwa 7,8% und die Margen nähern sich 3,3% → 13,0% annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!