Wichtige Daten zur FedEx-Aktie

- Entwicklung in dieser Woche: -1,8%

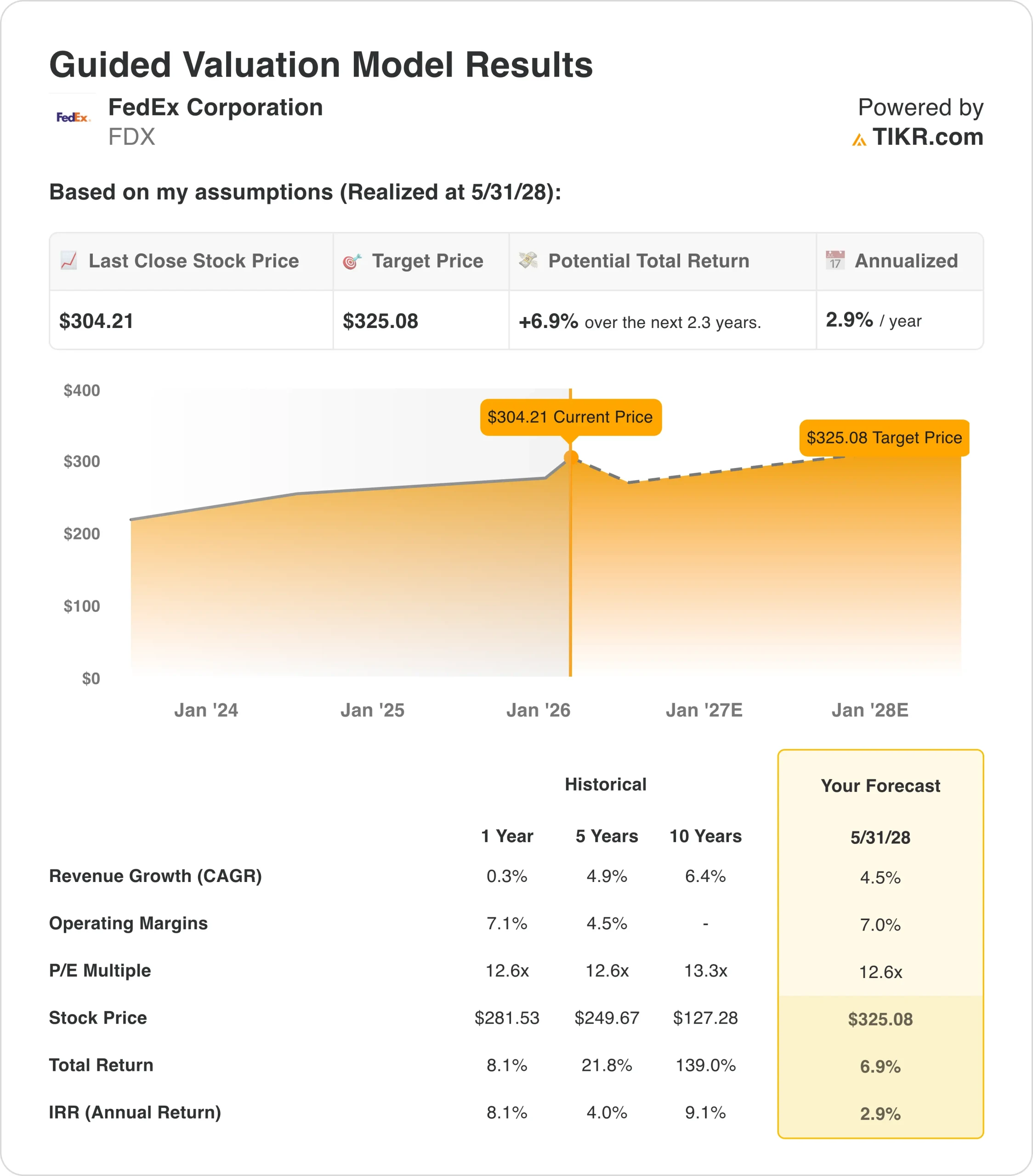

- 52-Wochen-Spanne: $194 bis $319

- Bewertungsmodell Kursziel: $325

- Implizites Aufwärtspotenzial: 6,9% über 2,3 Jahre

Bewerten Sie Ihre Lieblingsaktien wie FedEx mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Was ist passiert?

FedEx Corporation (FDX) Aktien sind in der vergangenen Woche um etwa 2% gefallen und schlossen am 23. Januar bei $304.

Der Rückschlag erfolgte nach einem starken Anstieg seit Ende 2025, so dass kurzfristige Händler einige Gewinne mitnahmen, als sich die Aktie ihrem 52-Wochen-Hoch bei 319 $ näherte.

Gleichzeitig verdaute der Markt mehrere strategische Ankündigungen von FedEx bezüglich der geplanten Abspaltung von FedEx Freight und wichtiger Umstrukturierungsinitiativen.

Da diese Entwicklungen bereits in früheren Ankündigungen angekündigt worden waren, sahen die Anleger in dieser Woche kaum neue Informationen, die die Aktie deutlich nach oben getrieben hätten.

Warum FedEx sich so entwickelt hat

Die jüngste Stärke der Aktie spiegelt das Vertrauen der Anleger in die Transformationsstrategie des Managements wider. FedEx hat an mehreren Fronten Maßnahmen ergriffen, die diesen Schwung unterstützen.

Am 24. Januar kündigte FedEx die Emission von vorrangigen Schuldverschreibungen in Verbindung mit der geplanten Abspaltung von FedEx Freight an und signalisierte damit die finanzielle Bereitschaft für die Trennung. Das Unternehmen kündigte außerdem größere operative Umstrukturierungen in Frankreich an, mit Plänen zum Abbau von bis zu 500 Arbeitsplätzen als Teil seines umfassenderen Transformationsprogramms.

Diese Maßnahmen zeigen das Engagement der Unternehmensleitung für Kostendisziplin und Netzeffizienz, Themen, die bei den Anlegern trotz des kurzfristigen Schmerzes durch den Personalabbau Anklang gefunden haben.

FedEx sicherte sich vor kurzem Kreditfazilitäten in Höhe von 1,8 Mrd. USD im Vorfeld der Abspaltung, die finanzielle Flexibilität für den Übergang bieten. Diese Initiativen deuten darauf hin, dass die Geschäftsleitung der Meinung ist, der Markt schätze die operative Trennung und den spezialisierten Fokus mehr als die Integration.

FedEx wird am 12. Februar 2026 einen Analysten- und Investorentag veranstalten, auf dem das Management seine langfristigen Rentabilitäts- und Kapitalallokationsziele sowohl für die eigenständige FedEx Express als auch für die zukünftigen FedEx Freight Einheiten aktualisieren wird.

Am 19. März 2026 wird das Unternehmen voraussichtlich die Ergebnisse für das dritte Quartal 2026 bekannt geben und eine Telefonkonferenz abhalten, bei der die Anleger die Bestätigung erwarten, dass sich Kostensenkungen, Preisdisziplin und eine Stabilisierung der Nachfrage auf die Margen und den freien Cashflow auswirken.

Dividendenanleger werden auch die Rückflüsse an die Aktionäre im Auge behalten, da die Dividendenrendite von FedEx bei etwa 1,9 % und die Ausschüttungsquote bei 31 % liegt, was Raum für Rückkäufe und potenzielles Dividendenwachstum lässt, wenn sich die Erträge weiter verbessern.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für FedEx an (kostenlos) >>>

Ist die FedEx Aktie überbewertet?

Unter den Annahmen des Bewertungsmodells, die bis Mai 2028 realisiert werden, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 4,5%

- Operative Margen: 7.0%

- Exit-P/E-Multiple: 12,6x

Auf der Grundlage dieser Eingaben schätzt das Modell ein Kursziel von 325 $, was eine Gesamtrendite von 6,9 % ausgehend vom aktuellen Aktienkurs von etwa 304 $ und eine annualisierte Rendite von 2,9 % über die nächsten 2,3 Jahre bedeutet.

Da diese erwartete jährliche Rendite unter 5 % liegt, deutet das Modell darauf hin, dass die Aktie im Moment eher fair bewertet als stark unterbewertet ist.

Das bescheidene Aufwärtspotenzial spiegelt wider, wie viel von den Effizienzgewinnen, der Bilanzverbesserung und der Transformationsgeschichte von FedEx bereits eingepreist zu sein scheint, insbesondere da die Aktie mit einem Forward P/E von fast dem 16-fachen des Gewinns und einem EV/EBITDA-Multiple von etwa dem 9,4-fachen gehandelt wird.

Wenn das Management ein EPS-Wachstum im hohen einstelligen Bereich aufrechterhalten und die Rendite auf das investierte Kapital bei etwa 10 % halten kann, während der Nettoverschuldungsgrad bei etwa dem 1,8-fachen des EBITDA liegt, dann könnte die aktuelle Bewertung für langfristige Inhaber eher angemessen als offensichtlich billig oder teuer erscheinen.

Wenn sich jedoch die makroökonomischen Bedingungen abschwächen, die Abspaltung vor Herausforderungen bei der Umsetzung steht oder die Preissetzungsmacht nachlässt, lassen die relativ bescheidenen modellierten Renditen weniger Spielraum für Enttäuschungen.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Bewerten Sie jede Aktie in weniger als 60 Sekunden (kostenlos)

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt erhalten.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>