Wichtige Daten zur Intel-Aktie

- Vorbörsliche Kursveränderung für Intel-Aktien: -11%

- $INTC Aktienkurs per 22. Januar: $54.32

- 52-Wochen-Hoch: $54,60

- $INTC-Aktienkursziel: $42,46

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Was ist passiert?

Die Aktie von Intel(INTC) wurde vorbörslich unter Beschuss genommen und fiel um bis zu 11%, obwohl sie die Erwartungen der Wall Street für das vierte Quartal übertraf. Der Schuldige? Enttäuschende Prognosen für das laufende Quartal überraschten die Anleger.

Das Unternehmen meldete für das vierte Quartal einen Umsatz von 13,7 Mrd. USD und übertraf damit die von den Analysten erwarteten 13,4 Mrd. USD. Der bereinigte Gewinn pro Aktie lag bei 0,15 US-Dollar und damit fast doppelt so hoch wie die Konsensschätzung von 0,08 US-Dollar. Auf den ersten Blick sahen diese Zahlen solide aus.

Doch dann kam die Prognose.

- Intel prognostizierte für das erste Quartal einen Umsatz von 11,7 bis 12,7 Milliarden Dollar, wobei der Mittelwert von 12,2 Milliarden Dollar unter den von den Analysten erwarteten 12,51 Milliarden Dollar lag.

- Noch schlimmer ist, dass das Unternehmen beim bereinigten Gewinn pro Aktie ein ausgeglichenes Ergebnis erwartet und damit den von den Analysten erwarteten Gewinn von 0,05 Dollar verfehlt.

CFO David Zinsner erklärte gegenüber CNBC, dass die schwache Prognose auf Lieferengpässe zurückzuführen ist. Einfach ausgedrückt: Intel hat nicht genug Chips, um die saisonale Nachfrage im ersten Quartal zu decken. Er fügte hinzu, dass sich das Angebot ab dem zweiten Quartal verbessern sollte.

Während der Telefonkonferenz ging CEO Lip-Bu Tan näher auf die Lieferprobleme ein. Er sagte, das Unternehmen arbeite daran, die Produktionsausbeute zu verbessern, d. h. den Prozentsatz der Chips, die das Werk ordnungsgemäß verlassen. Obwohl die Ausbeute die internen Zielvorgaben von Intel erfüllt, gab Tan zu, dass sie "immer noch unter dem liegt, was ich mir wünsche".

Die enttäuschenden Aussichten sind ein harter Brocken für die Anleger, die von der Rallye der Intel-Aktie profitiert haben. Die Aktien waren im vergangenen Jahr aufgrund des wachsenden Optimismus über die Bemühungen des Unternehmens um eine Trendwende und sein Foundry-Geschäft um 147 % gestiegen.

Ein Großteil dieser Aufregung konzentrierte sich auf Intels 18A-Fertigungstechnologie, die mit dem hochmodernen 2nm-Prozess von Taiwan Semiconductor konkurriert.

Tan sagte Anfang des Monats, dass 18A im Jahr 2025 "übererfüllt" sei, was darauf hindeutet, dass die Technologie für die Massenproduktion bereit ist. Intel verwendet 18A bereits für die Herstellung seiner Core Ultra Series 3 Prozessoren für Laptops.

Die Anleger hofften jedoch auch auf Informationen über externe Kunden - Unternehmen, die Intel für die Herstellung ihrer Chips in Intels Fabriken bezahlen würden.

Zinsner sagte gegenüber CNBC, dass Kunden für Intels 14A-Technologie der nächsten Generation in der zweiten Hälfte des Jahres 2026 zu erwarten seien, obwohl er darauf hinwies, dass Intel diese Geschäfte wahrscheinlich nicht öffentlich bekannt geben werde.

"Sobald wir sie haben, müssen wir damit beginnen, Kapital an der 14A-Front zu investieren, und dann werden wir es wissen", sagte Zinsner.

Das Foundry-Geschäft erwirtschaftete im 4. Quartal einen Umsatz von 4,5 Mrd. USD, wobei ein Großteil davon aus der Herstellung von Intels eigenen Chips und nicht von Chips für externe Kunden stammt.

Intels Umsatz mit Chips für Rechenzentren und künstliche Intelligenz (KI) erreichte im 4. Quartal 4,7 Mrd. USD, ein Plus von 9 % im Vergleich zum Vorjahr. Dieses Wachstum spiegelt die starke Nachfrage nach Intels Serverprozessoren wider, da Unternehmen eine KI-Infrastruktur aufbauen.

Tan betonte, dass CPUs in KI-Systemen immer wichtiger werden, nicht nur die spezialisierten KI-Beschleuniger wie die GPUs von Nvidia.

Auf der anderen Seite verzeichnete Intels Client Computing Group, die Chips für Laptops und Desktops verkauft, einen Umsatz von 8,2 Milliarden US-Dollar, was einem Rückgang von 7 % gegenüber dem Vorjahr entspricht.

Was uns der Markt über die Intel-Aktie sagt

Der brutale Ausverkauf der Intel-Aktie sagt Ihnen alles, was Sie wissen müssen: Die Anleger hatten einen viel stärkeren Ausblick für das Jahr 2026 eingepreist, und diese Erwartungen wurden durch die Angebotseinschränkungen schnell zunichte gemacht.

Die Intel-Aktie hatte einen unglaublichen Höhenflug hingelegt und war im vergangenen Jahr um fast 150 % gestiegen. Dieser Aufschwung beruhte auf dem Vertrauen, dass CEO Lip-Bu Tan nach seinem Amtsantritt im März 2025 eine erfolgreiche Wende herbeiführen könnte. Kostensenkungen, strategische Partnerschaften mit Nvidia und der US-Regierung sowie Fortschritte bei der fortschrittlichen Fertigung waren überzeugende Argumente.

Doch die Gewinnmitteilung vom Donnerstag brachte eine harte Realität ans Licht.

- Intel kann immer noch nicht genug Chips produzieren, um die gesamte Nachfrage zu befriedigen, insbesondere auf dem lukrativen Markt für Rechenzentren.

- Das Unternehmen räumt bei seinem begrenzten Angebot Serverchips Vorrang vor PC-Chips ein, was erklärt, warum der Umsatz im Bereich Client Computing im ersten Quartal voraussichtlich stärker zurückgehen wird als der Umsatz im Bereich Data Center.

Die von Tan erwähnten Ertragsprobleme sind besonders besorgniserregend. Die Verbesserung der Ausbeute ist entscheidend für das Hochfahren der Produktion und die Senkung der Kosten. Wenn Intel die Erträge nicht schnell steigern kann, könnte es dem Unternehmen schwer fallen, vom KI-Boom zu profitieren, der die Nachfrage sowohl nach herkömmlichen CPUs als auch nach kundenspezifischen Chips antreibt.

Ein weiteres Problem sind die Foundrys. Intel hat beträchtliche Investitionen getätigt, um ein Unternehmen aufzubauen, das Chips für andere Unternehmen herstellt, und sich so als US-amerikanische Alternative zu Taiwan Semiconductor positioniert.

Die US-Regierung hat im Rahmen dieser Strategie Milliarden in Intel investiert und ist mit einem Anteil von 8,9 Milliarden Dollar der größte Aktionär des Unternehmens. NVIDIA investierte weitere 5 Milliarden Dollar.

Aber Intel hat immer noch nicht die Art von externem Großkunden gefunden, die diese Strategie bestätigen würde. Ohne Namen zu nennen, deutete Zinsner an, dass diese Geschäfte in der zweiten Hälfte des Jahres 2026 zustande kommen werden. Die Anleger werden das genau beobachten, aber in der Zwischenzeit müssen sie warten und hoffen.

Die schwache Prognose für das erste Quartal wirft auch die Frage auf, ob Intel den Schwung in seinem Rechenzentrumsgeschäft aufrechterhalten kann.

Die Nachfrage ist eindeutig vorhanden - Hyperscaler und Unternehmen rüsten ihre Server auf, um KI-Workloads zu bewältigen. Aber wenn Intel die Chips nicht liefern kann, könnte dieses Geschäft stattdessen an den Rivalen AMD gehen.

Positiv zu vermerken ist, dass Intel die Erwartungen für das vierte Quartal zum fünften Mal in Folge übertroffen hat, was eine gewisse Konsistenz in der Ausführung zeigt. Das Unternehmen erwirtschaftete außerdem im vierten Quartal einen bereinigten freien Cashflow von 2,2 Milliarden US-Dollar und erwartet für das gesamte Jahr 2026 einen positiven freien Cashflow.

Mit einer erwarteten Bruttomarge von nur 34,5 % im ersten Quartal - weit unter den 40 % und mehr, die Intel benötigt, um wirklich profitabel zu sein - bleibt der Weg zurück zur finanziellen Gesundheit jedoch lang und ungewiss. Die Anleger verlieren eindeutig die Geduld mit dem Zeitplan.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

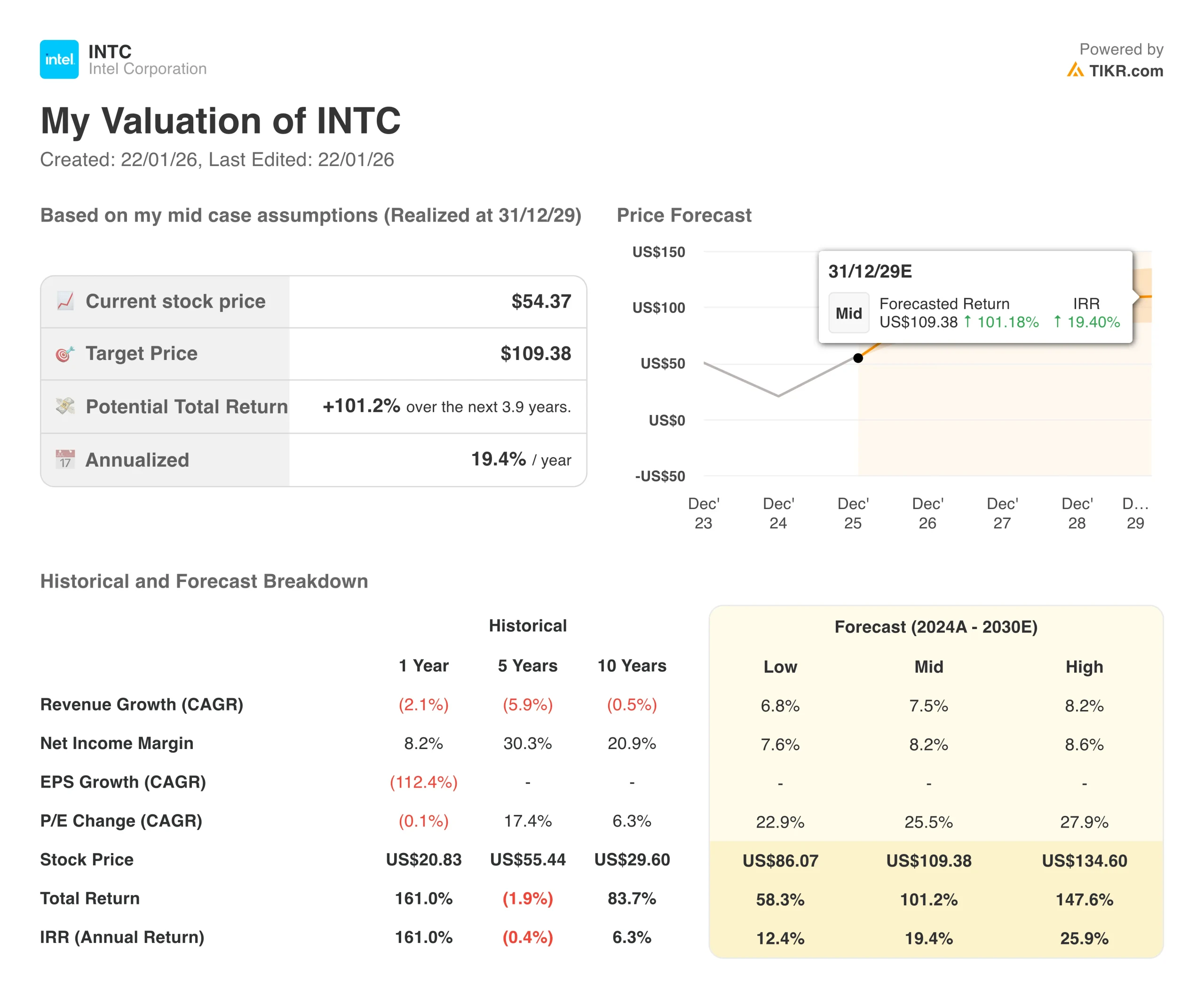

Wie viel Aufwärtspotenzial hat die Intel-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!