Elevance Health (NYSE: ELV) hat ein schwieriges Jahr hinter sich. Die Aktie wird bei 319 $/Aktie gehandelt und ist damit um etwa 19 % gesunken, da die steigenden Kosten für medizinische Leistungen und die schwache Rentabilität die Stimmung der Anleger gedrückt haben. Trotz dieser Herausforderungen sehen Analysten Elevance immer noch als stabilen Betreiber mit zuverlässigen Prämieneinnahmen und einer starken langfristigen Erfolgsbilanz.

Kürzlich hat Elevance Fortschritte beim Kostenmanagement und eine anhaltende Dynamik bei Carelon, seiner wachsenden Plattform für Gesundheitsdienstleistungen, hervorgehoben. Carelon hat sich zu einem wichtigen Bestandteil der Strategie von Elevance entwickelt, da es Möglichkeiten für höhere Margen bietet und dazu beiträgt, die mit den Versicherungszyklen verbundenen Ertragsschwankungen zu verringern. Diese Aktualisierungen zeigen, dass Elevance sich aktiv für eine stabilere Performance positioniert, auch wenn der Kostendruck im gesamten Gesundheitswesen weiterhin hoch ist.

Dieser Artikel gibt einen Überblick darüber, wo die Analysten auf der Grundlage des TIKR-Bewertungsmodells und der neuesten Marktziele erwarten, dass ELV bis 2027 gehandelt wird. Diese Zahlen spiegeln die Erwartungen der Analysten wider und sind nicht die Vorhersagen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

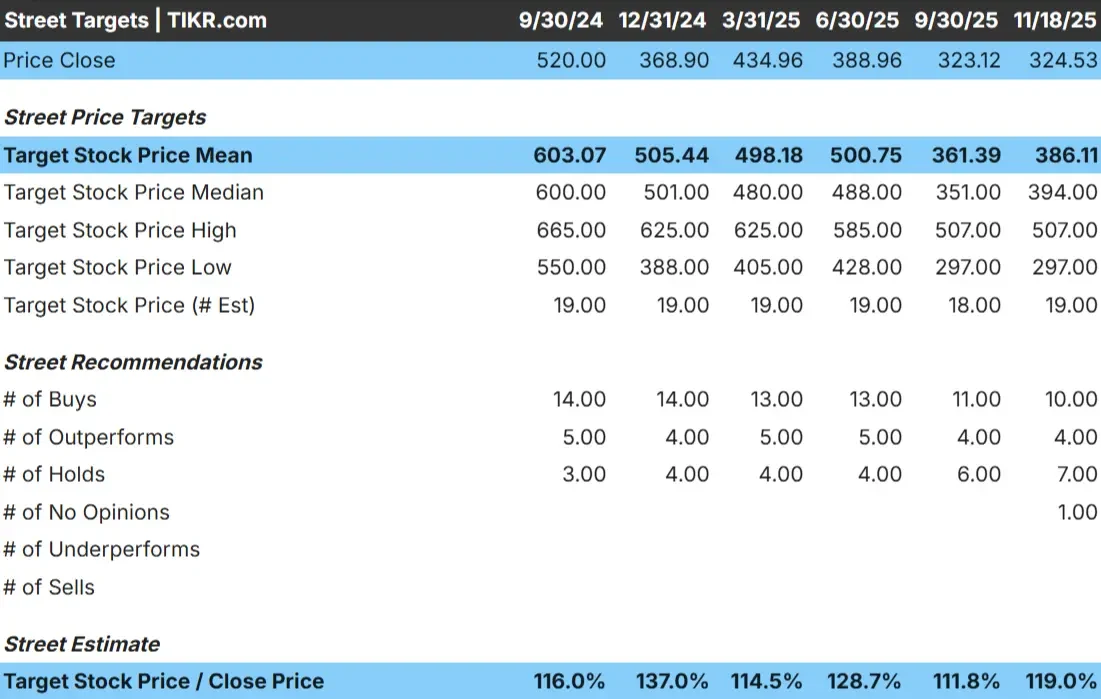

Elevance wird heute bei 319 $/Aktie gehandelt. Das letzte durchschnittliche Kursziel der Analysten liegt bei 386 $/Aktie, was ein Aufwärtspotenzial von etwa 21 % bedeutet. Damit fällt Elevance in die Kategorie "bescheidenes Aufwärtspotenzial", da die Erwartungen keine größere Kurssteigerung erwarten lassen.

Die wichtigsten Zahlen aus der jüngsten Analystenübersicht:

- Höchste Schätzung: 507 $/Aktie

- Niedrigste Schätzung: $297/Aktie

- Mittleres Kursziel: $394/Aktie

- Bewertungen: 10 Käufe, 4 Outperforms, 7 Holds

Die Analysten sehen ein gewisses Potenzial für einen Aufschwung, aber die große Spanne zwischen den hohen und niedrigen Schätzungen zeigt, dass die Überzeugung gemischt ist. Für Anleger könnte Elevance immer noch besser abschneiden, wenn sich die Trends bei den medizinischen Kosten normalisieren, doch der Weg nach oben hängt von stabileren Margen und einer besseren Sichtbarkeit der künftigen Rentabilität ab.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Elevance Health: Wachstumsaussichten und Bewertung

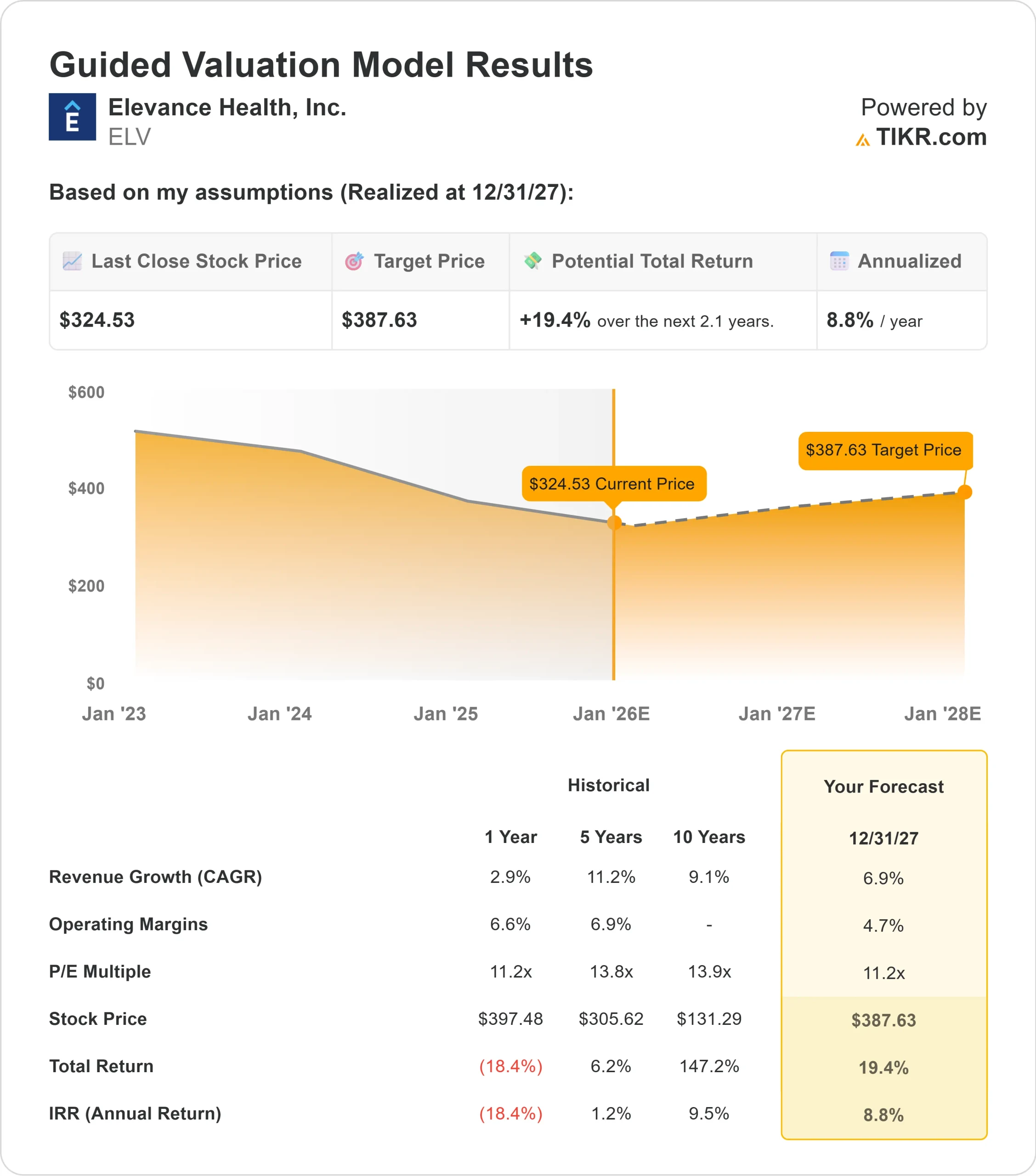

Die langfristigen Aussichten des Unternehmens scheinen stabil zu sein und werden durch konservative Annahmen in Bezug auf Umsatzwachstum und Rentabilität gestützt:

- Es wird ein Umsatzwachstum von etwa 7% erwartet.

- Es wird erwartet, dass die operativen Margen bei 5% liegen werden.

- Die Aktie wird im Bewertungsmodell mit dem 11-fachen des erwarteten Gewinns gehandelt.

- Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR von einem Wert von etwa 388 $/Aktie bis 2027 aus.

- Das bedeutet ein Aufwärtspotenzial von etwa 19 % bzw. eine annualisierte Rendite von etwa 9 %.

Diese Angaben deuten eher auf ein stabiles Wachstumsprofil als auf einen aggressiven Aufschwung hin. Für Investoren sieht Elevance eher wie ein beständiger Compounder aus, der durch konsistente Prämieneinnahmen und disziplinierte Kostenkontrolle unterstützt wird. Der Aufwärtstrend hängt weniger von einer raschen Expansion als vielmehr von einer soliden Umsetzung im Kerngeschäft Versicherungen und Dienstleistungen ab.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Elevance profitiert von einer großen Mitgliederbasis, die verlässliche Prämieneinnahmen generiert und dazu beiträgt, die Performance auch in volatilen Zeiten auszugleichen. Carelon, der Gesundheitsdienstleistungszweig des Unternehmens, gewinnt an Zugkraft und bietet eine Diversifizierung, die die Abhängigkeit von Elevance von den traditionellen versicherungsbasierten Gewinnzyklen verringert.

Das Management hat in Technologie- und Pflegemanagementprogramme investiert, um die Effizienz des gesamten Unternehmens zu verbessern. Für die Anleger zeigen diese Initiativen, dass Elevance gezielt daran arbeitet, seine operative Basis zu stärken und im Laufe der Zeit vorhersehbarere Erträge zu erzielen.

Bärenfall: Margen und medizinische Kosten

Die größten Risiken für Elevance ergeben sich aus unvorhersehbaren Trends bei den medizinischen Kosten und dem steigenden Wettbewerbsdruck. Eine erhöhte Auslastung in bestimmten Kategorien kann sich schnell auf die Rentabilität auswirken, und Zeiten höherer Kosten führen häufig zu einer schlechteren Stimmung für die Aktie.

Die Wettbewerbsdynamik im Gesundheitssektor nimmt ebenfalls zu, da regionale Pläne und vertikal integrierte Wettbewerber ihr Angebot erweitern. Für die Anleger besteht die Hauptsorge darin, dass Elevance Schwierigkeiten haben könnte, die Margen zu steigern, wenn sich die Kostendynamik nicht stabilisiert.

Ausblick für 2027: Was könnte Elevance Health wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 11-fachen Forward P E nahe, dass Elevance bis 2027 bei 388 $/Aktie gehandelt werden könnte. Dies entspricht einem Aufwärtspotenzial von etwa 19 % bzw. einer annualisierten Rendite von etwa 9 %.

Dieser Ausblick spiegelt eher eine stetige Erholung als eine größere Bewertungsverschiebung wider. Elevance braucht keine dramatische Verbesserung der Margen, um die hohen 380 $ zu erreichen, aber es erfordert eine konsequente Kostenkontrolle und eine anhaltende Dynamik bei Carelon. Für Anleger bietet Elevance einen Weg zu moderaten und verlässlichen Renditen, mit der Möglichkeit eines stärkeren Aufwärtstrends, wenn sich die medizinischen Kosten schneller als erwartet verbessern.

KI-Compounder mit massivem Aufwärtspotenzial, die die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounders im Stillen KI in Produkte einbettet, die Menschen bereits täglich nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>