Wichtige Statistiken für die FANG-Aktie

- 6-Monats-Performance: 28 %.

- 52-Wochen-Spanne: $114 bis $177

- Bewertungsmodell Kursziel: $195

- Implizites Aufwärtspotenzial: 10,6%

Bewerten Sie Ihre Lieblingsaktien wie Diamondback Energy mit 5-Jahres-Analystenprognosen mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Was ist passiert?

Diamondback Energy ist in den letzten sechs Monaten um etwa 28 % gestiegen und wurde zuletzt bei 176 $ pro Aktie gehandelt, da anhaltende institutionelle Käufe und eine starke Positionierung in großen Permian-Produzenten den Anstieg unterstützten.

Die Aktien erreichten vor kurzem ein 52-Wochen-Hoch von 173 $ und weisen jetzt eine Marktkapitalisierung von etwa 48 Mrd. $ bei einem KGV von 12 auf, was ein erneutes Vertrauen in die Cashflow-Dauerhaftigkeit des Unternehmens widerspiegelt.

Die Rallye wurde in erster Linie durch eine beträchtliche institutionelle Akkumulation im dritten Quartal angetrieben, die ein Zeichen für die Überzeugung von Diamondbacks Größenordnung und Kapitalrenditemodell ist.

Smead Capital Management erhöhte seine Beteiligung um 25 % und kaufte etwa 259.000 Aktien, um rund 1,3 Mio. Aktien im Wert von 188 Mio. $ zu besitzen, was Diamondback zu seiner 13. größten Beteiligung mit etwa 4 % seines Portfolios macht.

NEOS Investment Management erhöhte seine Position um 86% auf rund 106.000 Aktien im Wert von 15 Mio. $, Kovack Advisors erhöhte seinen Anteil um 59%, und Rhumbline Advisers erhöhte seinen Bestand um 4% auf rund 369.000 Aktien im Wert von 53 Mio. $. Insgesamt liegt der institutionelle Besitz bei 90 %, was eine breit angelegte Akkumulation unterstreicht.

Die jüngsten ertragsbezogenen Aktualisierungen prägten auch die Erwartungen für 2026. Diamondback wies auf die schwächeren Rohstofferlöse im vierten Quartal hin, wobei die Ölpreise von 65 auf 58 $ pro Barrel und die Erdgaspreise von 1,75 auf 1,03 $ pro Mcf zurückgingen.

Analysten erwarten derzeit einen bereinigten Gewinn je Aktie von etwa 2,64 US-Dollar für das Quartal und 13 US-Dollar für das Gesamtjahr. Gabriele Sorbara, Analyst bei Siebert Williams Shank, erklärte: "Natürlich wird dies das Ergebnis für das vierte Quartal 25 ein wenig unter Druck setzen" und wies damit auf die Empfindlichkeit der Rohstoffpreise hin.

Während einige Unternehmen ihr Engagement reduzierten, darunter Shell Asset Management, das seinen Anteil um 65% verringerte, und Allianz Asset Management, das seine Bestände um 34% reduzierte, überwogen die Käufe mehrerer Manager den Verkaufsdruck.

Der sechsmonatige Anstieg spiegelt die Positionierung im Hinblick auf Diamondbacks Produktionsumfang, die Stärke der Bilanz und die Fähigkeit wider, trotz der kurzfristigen Preisvolatilität den freien Cashflow bis ins Jahr 2026 aufrechtzuerhalten.

Ist FANG unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 10,0%

- Operative Margen: 33.6%

- Exit P/E Multiple: 15,5x

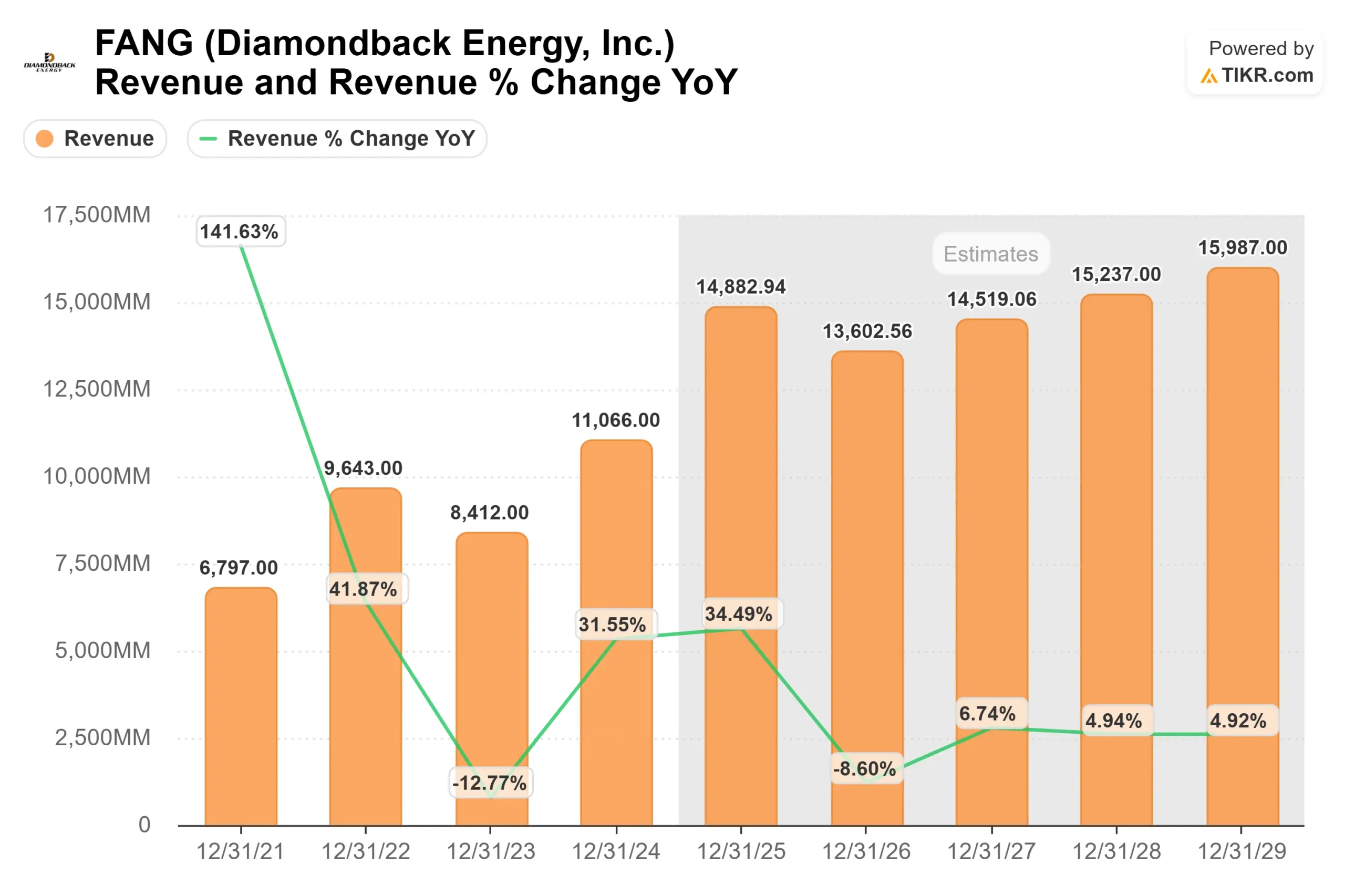

DerUmsatz soll von ca. 14,9 Mrd. $ im Jahr 2025 auf fast 16,0 Mrd. $ im Jahr 2029 steigen, was eher auf ein stetiges Produktionswachstum und einen disziplinierten Kapitaleinsatz als auf eine aggressive Mengenausweitung zurückzuführen ist.

Die Entwicklung bis 2026 wird wahrscheinlich von der Kapitaleffizienz im Permian Basin geprägt sein. Längere Laterals, schnellere Bohrzyklen und optimierte Fertigstellungstechniken können die Kosten pro Barrel senken und die Margen schützen, selbst wenn die Ölpreise in einer gewissen Bandbreite bleiben.

Mit einer Ausschüttungsquote von 27,0 % behält Diamondback die Flexibilität, die Entwicklung zu finanzieren und gleichzeitig Dividenden und Aktienrückkäufe fortzusetzen, die das Gewinnwachstum pro Aktie steigern.

LTM-EBIT-Margen von 39,6 % unterstreichen die strukturellen Kostenvorteile im Vergleich zu vielen Mitbewerbern, was bei einer Verbesserung der Rohstoffpreise zu einer bedeutenden operativen Hebelwirkung führt. Die Dauerhaftigkeit des freien Cashflows bleibt von zentraler Bedeutung, da disziplinierte Ausgaben und eine starke Bilanz die Kapitalrückflüsse unterstützen, ohne den Verschuldungsgrad zu erhöhen.

Auf der Grundlage dieser Faktoren schätzt das Bewertungsmodell ein Kursziel von 194,75 $, was ein Gesamtaufwärtspotenzial von etwa 10,6 % über einen Zeitraum von etwa 1,8 Jahren oder 5,6 % jährlich bedeutet.

Auf dem aktuellen Niveau von 176 $ scheint Diamondback leicht unterbewertet zu sein, wobei die Ergebnisse im Jahr 2026 wahrscheinlich eher durch Effizienzsteigerungen in der Produktion, eine disziplinierte Kapitalallokation und eine anhaltende Generierung von freiem Cashflow als durch einen starken Anstieg der Rohstoffpreise bestimmt werden.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Bewerten Sie jede Aktie in weniger als 60 Sekunden (kostenlos)

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>