Wichtige Statistiken für die Corteva-Aktie

- Performance im bisherigen Jahresverlauf: 13%

- 52-Wochen-Spanne: $53 bis $77

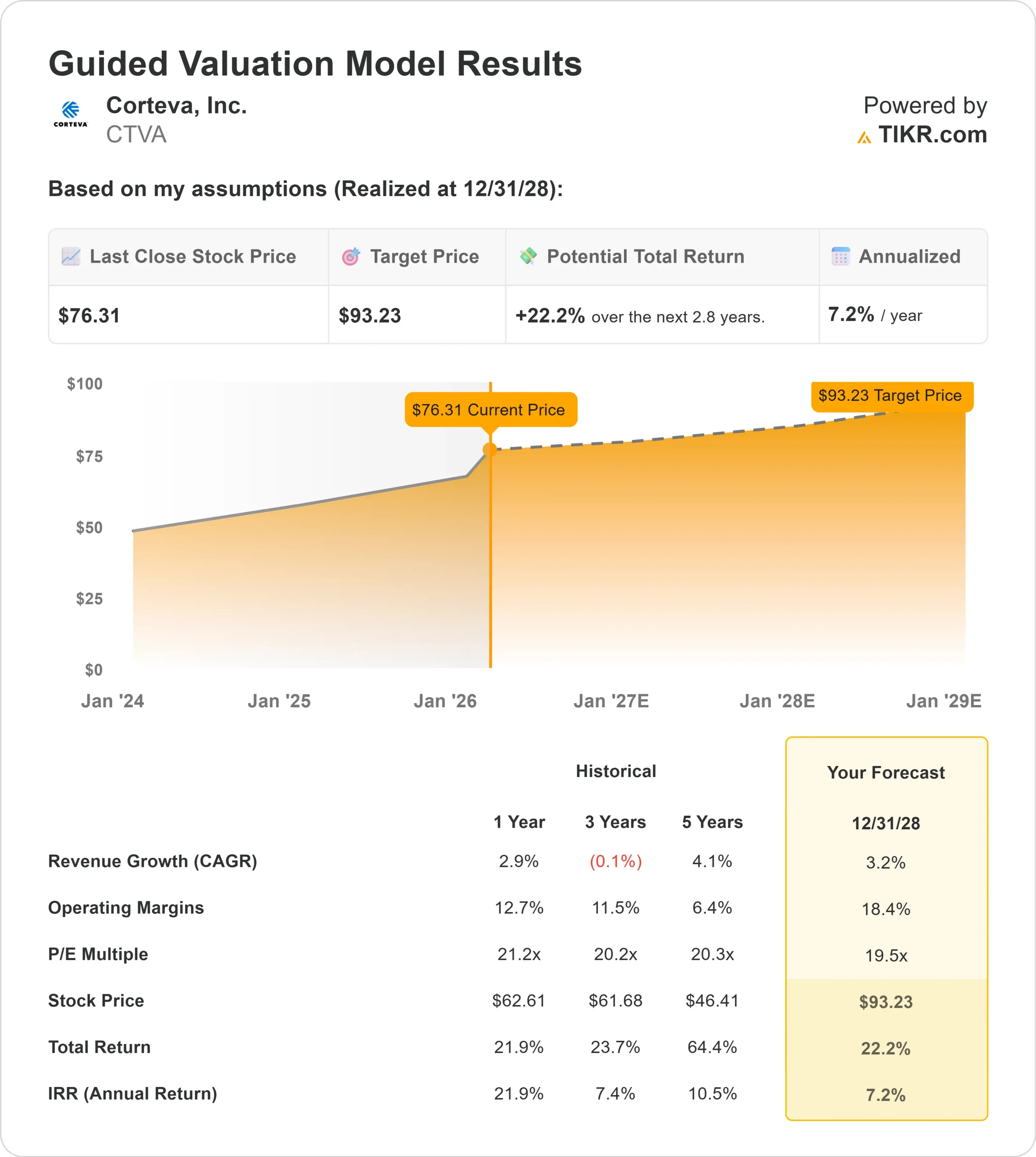

- Bewertungsmodell Kursziel: $93

- Implizites Aufwärtspotenzial: 22%

Bewerten Sie Ihre Lieblingsaktien wie Corteva mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Was ist passiert?

Corteva Aktie ist im bisherigen Jahresverlauf um etwa 13% gestiegen und wurde kürzlich bei $76 pro Aktie gehandelt, da die Anleger auf die starke Ertragsdynamik, die Beschleunigung der Lizenzvergabe und die Bestätigung der Prognose für 2026 reagierten. Die Aktie liegt weiterhin in der Nähe ihres 52-Wochen-Hochs von 77 $, was das anhaltende Kaufinteresse nach der Rekordprofitabilität widerspiegelt.

Die Aktie legte zu, nachdem das Unternehmen Rekordergebnisse für 2025 gemeldet und die Wachstumserwartungen für 2026 bekräftigt hatte.

Das operative EBITDA stieg um 14 % auf 3,85 Mrd. USD, die Margen stiegen um mehr als 200 Basispunkte auf über 22 %, und der freie Cashflow erreichte 2,9 Mrd. USD.

Das Management bekräftigte die Prognose für das betriebliche EBITDA 2026 von 4,0 bis 4,2 Milliarden US-Dollar, was einem Wachstum von etwa 7 % in der Mitte entspricht und auf ein Volumenwachstum im mittleren einstelligen Bereich bei Crop Protection, eine Verbesserung der Nettolizenzgebühren in Höhe von 120 Millionen US-Dollar und Produktivitätseinsparungen in Höhe von 200 Millionen US-Dollar zurückzuführen ist, wobei CEO Chuck Magro erklärte: "Wir bekräftigen unsere vorläufige operative EBITDA-Mitte von 4,1 Milliarden US-Dollar."

Das Unternehmen kündigte außerdem eine Vereinbarung mit Bayer im Wert von 610 Millionen US-Dollar an, die in den nächsten zehn Jahren zu einem Gewinnzuwachs von insgesamt etwa 1 Milliarde US-Dollar führen und gleichzeitig die Lizenzierungsmöglichkeiten für Mais und Baumwolle beschleunigen soll.

Dieinstitutionelle Positionierung ist weiterhin aktiv. JPMorgan Chase verringerte seinen Anteil um 17,9 % auf 4,17 Mio. Aktien im Wert von rund 282 Mio. $, während Citigroup seinen Bestand um 12,2 % auf 2,46 Mio. Aktien im Wert von rund 166 Mio. $ reduzierte.

Barings reduzierte seine Position um 34,0%, und Shell Asset Management verringerte seinen Anteil um 64,3%. Gleichzeitig eröffnete Jupiter Asset Management eine Position von 976.446 Aktien im Wert von rund 66 Mio. $, Alberta Investment Management erwarb 74.200 Aktien im Wert von rund 5,0 Mio. $ und NEOS Investment Management erhöhte seinen Anteil um 40,8%.

Trotz selektiver Kürzungen halten institutionelle Investoren und Hedge-Fonds zusammen etwa 81,54% von Corteva, wobei Vanguard 80,2 Millionen Aktien hält, was 11,81% des Unternehmens entspricht.

Der Anstieg der Aktie um 13% im bisherigen Jahresverlauf spiegelt die Zuversicht in die Ausweitung der Gewinnspanne, die Beschleunigung der Lizenzeinnahmen und die bessere Ertragsprognose bis 2026 wider.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für Corteva an (kostenlos) >>>

Ist Corteva unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 3,2%

- Operative Margen: 18.4%

- Exit P/E Multiple: 19,5x

DerUmsatz wird voraussichtlich von etwa 17,4 Mrd. USD im Jahr 2025 auf fast 19,9 Mrd. USD im Jahr 2030 steigen, was eher auf eine stetige Einführung von Saatgutmerkmalen, steigende Lizenzeinnahmen und eine anhaltende Nachfrage nach differenzierten Pflanzenschutzprodukten als auf eine aggressive Erholung der Anbauflächen zurückzuführen ist.

Der wichtigste Faktor im Jahr 2026 ist die Ausweitung der Gewinnspanne. Es wird erwartet, dass das Pflanzenschutzvolumen im mittleren einstelligen Bereich wachsen wird, die Lizenzeinnahmen werden sich um 120 Millionen US-Dollar verbessern, da Conkesta und die Maislizenzen zunehmen, und Produktivitätseinsparungen in Höhe von 200 Millionen US-Dollar sorgen für eine operative Hebelwirkung.

Bei EBITDA-Margen von bereits über 22 % kann sich das zusätzliche Umsatzwachstum in einem überdurchschnittlichen Gewinnwachstum niederschlagen.

Die Bayer-Vereinbarung verändert auch das langfristige Ertragsprofil erheblich. Die beschleunigte Lizenzvergabe für Mais ab 2027, der Einstieg in die Lizenzvergabe für Baumwolle und die verbesserte operative Freiheit erhöhen die Visibilität der Lizenzeinnahmen, die in der Regel höhere Margen und eine geringere Kapitalintensität aufweisen als der Verkauf von Markenprodukten.

Die Bilanz von Corteva unterstützt das Setup mit einem freien Cashflow von 2,9 Milliarden US-Dollar im Jahr 2025 und kontinuierlichen Kapitalrückflüssen durch Dividenden und Aktienrückkäufe.

Auf der Grundlage dieser Angaben schätzt das Modell ein Kursziel von 93 $, was ein Aufwärtspotenzial von etwa 22 % gegenüber dem aktuellen Niveau bedeutet.

Bei der heutigen Bewertung scheint Corteva unterbewertet zu sein, wobei die Performance im Jahr 2026 wahrscheinlich von einer Beschleunigung der Lizenzvergabe, einem Wachstum des Pflanzenschutzvolumens und einer anhaltenden Margenexpansion angetrieben wird.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Bewerten Sie jede Aktie in weniger als 60 Sekunden (kostenlos)

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>