Wichtige Statistiken für die Cisco-Aktie

- 52-Wochen-Spanne: $61 bis $97

- Aktueller Kurs: $97

- Mittleres Kursziel: $90

- Höchstes Kursziel: $110

- Analystenkonsens: 13 Käufe / 4 Outperforms / 9 Holds / 1 No Opinion

- TIKR Modellziel (Jul. 2031): $103

Was ist passiert?

Cisco Systems(CSCO) ist das weltweit größte Unternehmen im Bereich Unternehmensnetzwerke und stellt Router, Switches, optische Systeme und Sicherheitssoftware her, die das Internet und die Rechenzentren von Unternehmen miteinander verbinden.

Die Cisco-Aktie ist seit ihrem 52-Wochen-Tief von 60,85 US-Dollar um rund 59 % gestiegen und hat mit einer Welle von Ausgaben für KI-Infrastrukturen einen neuen Investitionsanreiz geschaffen, der fast ein Rekordniveau erreicht hat.

Der Wendepunkt kam im zweiten Quartal des Geschäftsjahres 2026, als Cisco einen Umsatz von 15,35 Mrd. USD, 10 % mehr als im Vorjahr, und ein Non-GAAP-EPS von 1,04 USD meldete, die beide über dem oberen Ende der Prognose lagen.

Die Produktbestellungen verraten die wahre Geschichte: Die Gesamtbestellungen stiegen im Jahresvergleich um 18 %, einschließlich eines atemberaubenden Anstiegs von 65 % bei Service-Providern und Cloud-Kunden, der durch die Hyperscaler-Nachfrage angetrieben wurde.

Die Hyperscaler-Zahl, die alles umrahmte, waren 2,1 Milliarden US-Dollar an KI-Infrastrukturbestellungen in einem einzigen Quartal, was den gesamten KI-Bestellungen entspricht, die Cisco im gesamten Geschäftsjahr 2025 verbuchen konnte.

CEO Chuck Robbins drückte die Größenordnung in der Gewinnbenachrichtigung für das zweite Quartal klar aus: "Wir haben im zweiten Quartal unseren einmillionsten Silicon One-Chip ausgeliefert und planen, unsere Silicon One-Architektur bis zum Geschäftsjahr 2025 in unseren Hochleistungsnetzwerken einzusetzen."

Cisco rechnet nun mit KI-Aufträgen im Wert von mehr als 5 Mrd. US-Dollar und mit KI-Umsätzen von über 3 Mrd. US-Dollar von Hyperscalern im Geschäftsjahr 2026, eine Prognoseerhöhung, die die Umsatzprognose für das Gesamtjahr auf 61,2 Mrd. US-Dollar bis 61,7 Mrd. US-Dollar anhebt.

Der Ausbau der KI läuft auf zwei parallelen Schienen: Hyperscaler-Infrastrukturen, die von Silicon One-Chips und -Lichtwellenleitern angetrieben werden, und ein Auffrischungszyklus für Unternehmen, die ihre Campus-Netzwerke für agentenbasierte KI-Workloads modernisieren.

Auf dem Cisco AI Summit im Februar bezeichnete Robbins das Jahr 2026 als "das Jahr der agentenbasierten Anwendungen" und argumentierte, dass die bestehende Infrastruktur nicht für die Leistungs-, Latenz- und Sicherheitsanforderungen von KI-Agenten in Unternehmensnetzwerken ausgelegt sei.

Der Auftragseingang für Netzwerkprodukte beschleunigte sich im zweiten Quartal auf über 20 % und markierte damit sechs aufeinanderfolgende Quartale mit zweistelligem Wachstum, da Wi-Fi 7, neue Campus-Switches und industrielle IoT-Produkte schneller als jeder andere Produktzyklus in der Geschichte von Cisco auf den Markt kamen.

Über die Hyperscaler hinaus hat Cisco eine separate KI-Pipeline im Wert von mehr als 2,5 Milliarden US-Dollar für Neocloud-, Sovereign- und Enterprise-Kunden bekannt gegeben, die in der aktuellen Prognose noch nicht enthalten ist.

Die Meinung der Wall Street zur CSCO-Aktie

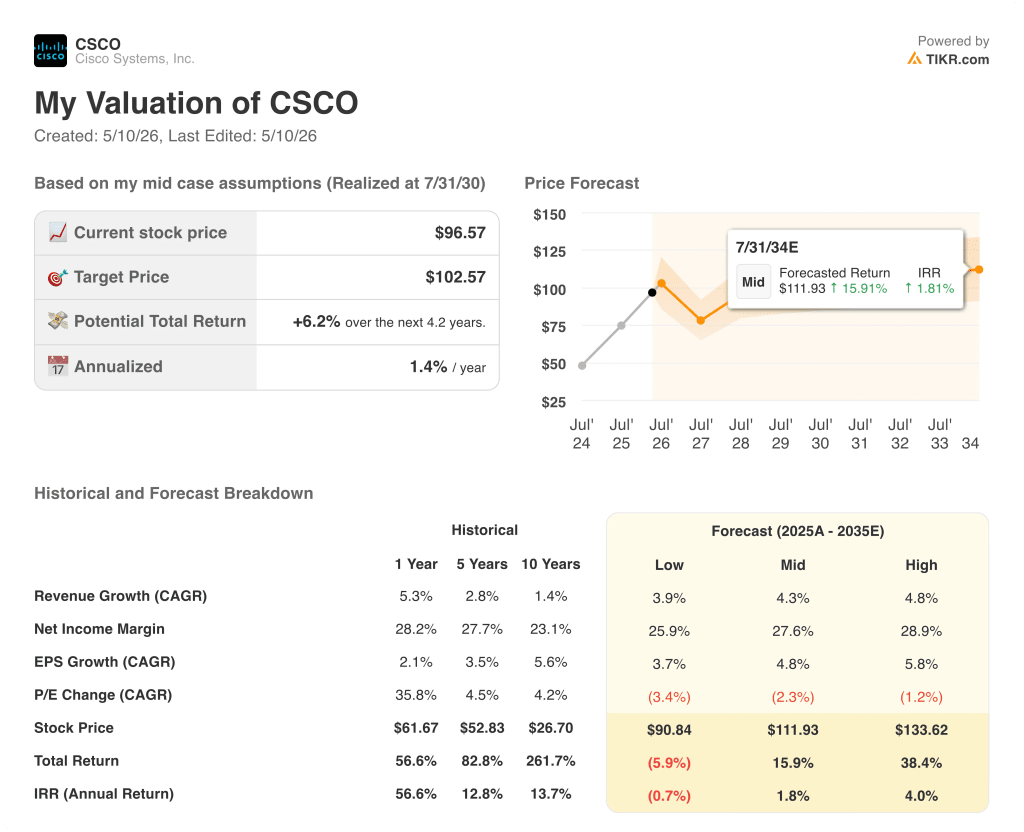

Die Debatte um die Cisco-Aktie hat sich völlig verlagert: Es geht nicht mehr um die Frage, ob der KI-Ausbau für Cisco von Vorteil ist, sondern darum, ob die Aktie bei 96,57 US-Dollar das Ausmaß dieses Vorteils bereits eingepreist hat.

Die Einnahmen von CSCO sind hier das richtige Objektiv. Die Konsensschätzungen gehen von einer Beschleunigung der vierteljährlichen Umsätze bis zum GJ2026 aus, wobei für das dritte Quartal 15,4 bis 15,6 Mrd. $ und für das gesamte Jahr 61,2 bis 61,7 Mrd. $ erwartet werden, was einem Anstieg von etwa 7 % gegenüber dem Vorjahr entspricht, da die Aufträge für den Hyperscaler AI immer schneller in realisierte Umsätze umgewandelt werden.

Die 22 Analysten, die sich mit der Cisco-Aktie befassen, sind in einer Weise aufgeteilt, die ihre eigene Geschichte erzählt: 13 Käufe, 4 Outperforms, 9 Holds und 1 No Opinion, mit einem mittleren Kursziel von 89,54 $ und einem hohen Ziel von 110 $. Der Konsens ist konstruktiv, aber das mittlere Kursziel liegt 7 % unter dem aktuellen Kurs, was bedeutet, dass die Börse als Ganzes ihre Modelle noch nicht aktualisiert hat, um die Beschleunigung der KI-Aufträge zu berücksichtigen.

Die Zielspanne reicht von 75 bis 110 US-Dollar und spiegelt eine echte Uneinigkeit über das Tempo der KI-Umsatzerfassung und die Erholung der Bruttomarge wider. Das untere Ende geht davon aus, dass der Gegenwind bei den Speicherkosten anhält und das Sicherheitssegment weiterhin belastet wird; das obere Ende geht davon aus, dass sich die Hyperscaler-Bestellungen bis zum GJ2027 beschleunigen und die Auffrischung des Unternehmenscampus die KI-Geschichte bis zum GJ2028 und darüber hinaus verstärkt.

Das Signal, auf das es sich zu achten lohnt, ist der Kommentar von CFO Mark Patterson zur Bruttomarge. Die Non-GAAP-Produkt-Bruttomarge sank im zweiten Quartal um 130 Basispunkte, was auf die Inflation der Speicherkosten und die Verschiebung des Hardware-Mix zurückzuführen ist, und die Prognose für das dritte Quartal deutet auf einen weiteren Druck hin, aber Patterson wies ausdrücklich darauf hin, dass die Vorbestellungen für Speicher innerhalb von 90 Tagen um 1,8 Mrd. USD gestiegen sind und die Preiserhöhungen bei Partnern und Kunden jetzt in Kraft sind.

Das Risiko liegt auf der Hand: Wenn die Handvoll Hyperscaler-Kunden, die nichtlineare, pauschale KI-Infrastrukturaufträge erteilen, ihr Auftragstempo in einem einzelnen Quartal verlangsamen, werden die Wachstumszahlen von Cisco stark zurückgehen, ohne dass das Sicherheitssegment, das sich nach wie vor in einem Splunk-bedingten Gegenwind befindet, einen Puffer bietet.

Der Katalysator ist der Q3 FY2026 Earnings Call am 13. Mai, bei dem die Zahl, auf die man achten sollte, die Gesamtzahl der KI-Aufträge ist: Alles, was deutlich über dem Q2-Tempo von 2,1 Mrd. USD liegt, bestätigt, dass die Beschleunigungsthese intakt ist.

Was sagt das Bewertungsmodell?

Das TIKR-Modell bewertet die Cisco-Aktie mit 102,57 $ und geht dabei von einer mittleren Umsatzwachstumsrate von etwa 4 % bis zum GJ 2030 und einer Nettogewinnspanne von nahezu 28 % aus - ein konservativer Satz von Eingaben, der die Wende bei den KI-Aufträgen oder die positiven Auswirkungen der Campus-Aktualisierung über einen mehrjährigen Zyklus nicht vollständig widerspiegelt.

Mit 97 $ gegenüber dem Modellziel von 103 $ und einer mittleren Gesamtrendite von etwa 16 % bis 2034, aber einer annualisierten IRR von nur 1,8 % ist die Cisco Aktie auf dem aktuellen Niveau fair bewertet: Die kurzfristige KI-Story ist real, aber der Anstieg der Aktie um 59 % seit ihren Tiefstständen hat bereits einen Großteil davon absorbiert, so dass die langfristige Rendite davon abhängt, ob die KI-Auftragsvolumina bis zum GJ 2027 und darüber hinaus anhalten oder zunehmen.

Das Tempo der KI-Bestellungen ist entweder der Beginn eines mehrjährigen Aufwärtszyklus oder ein vorauseilender Anstieg, der sich abschwächt, und die Antwort auf diese Frage entscheidet darüber, ob die Cisco-Aktie einen Aufschlag auf ihren aktuellen Kurs verdient oder das durchschnittliche Analystenziel von 90 $ wieder erreicht.

Was richtig laufen muss

- Hyperscaler AI-Bestellungen übersteigen im GJ2026 die 5-Milliarden-Dollar-Marke und steigen im GJ2027 weiter an, wobei Silicon One sowohl bei Scale-Out- als auch bei Scale-Across-Architekturen Anteile gewinnt

- Die Auffrischung der Produkte für Campus-Unternehmen läuft weiterhin schneller als frühere Produktzyklen auf allen vier Plattformen (Campus-Switching, Routing, Wireless, industrielles IoT) und unterstützt ein zweistelliges Auftragswachstum im Netzwerkbereich bis zum GJ2027

- Gegenwind bei der Bruttomarge aufgrund von Speicherkosten wird durch Preiserhöhungen und vertragliche T- und C-Revisionen in den nächsten zwei bis drei Quartalen ausgeglichen, so dass sich die Bruttomarge für Produkte bei über 66 % stabilisiert

- Der Übergang von Splunk in die Cloud schließt die Umsatzrealisierung bis Mitte des GJ2027 ab, wobei die organischen Sicherheitsumsätze ein zweistelliges Wachstum erreichen, da Secure Access, XDR, Hypershield und AI Defense eine Größenordnung von mehr als 4.000 Unternehmenskunden erreichen

Was schief gehen könnte

- Die KI-Aufträge von Hyperscaler sind nicht linear und unregelmäßig; jede Pause in einem Quartal durch die weniger als fünf Großkunden, die Aufträge erteilen, beeinträchtigt sowohl das ausgewiesene Wachstum als auch die Sichtbarkeit der Prognosen erheblich

- Die Inflation der Speicherkosten hält länger an als vom Management erwartet und hält die Bruttomarge für das Produkt unter dem Bereich von 66% bis 67%, der das historische Betriebsmargenprofil unterstützt.

- Die Erholung des Security-Segments dauert länger als prognostiziert: Das zweistellige organische Wachstum in Q4 FY2026 hängt davon ab, dass der Gegenwind bei der Umstellung von Splunk nachlässt und die Einführung neuer Produkte im derzeitigen Tempo fortgesetzt wird.

- Die Aktie notiert 59 % unter dem Tiefststand, aber nur wenige Dollar von ihrem 52-Wochen-Hoch entfernt und über dem mittleren Konsensziel von 89,54 $; eine Verfehlung der Prognosen oder eine Verlangsamung des Auftragsvolumens bei der Bilanzpressekonferenz am 13. Mai würde den Momentum-Aufschlag schnell zunichte machen

Sollten Sie in Cisco Systems, Inc. investieren?

Die einzige Möglichkeit, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Cisco Systems-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Cisco Systems neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CSCO-Aktie auf TIKR → kostenlos