Wichtigste Erkenntnisse:

- Integrierte Größenordnung: Eni erwirtschaftete in den letzten zwölf Monaten einen Umsatz von 87 Milliarden Euro, was die Diversifizierung in den Bereichen Upstream, Raffinerie, Chemie und erneuerbare Energien widerspiegelt, die die Abhängigkeit von einzelnen Zyklen verringert.

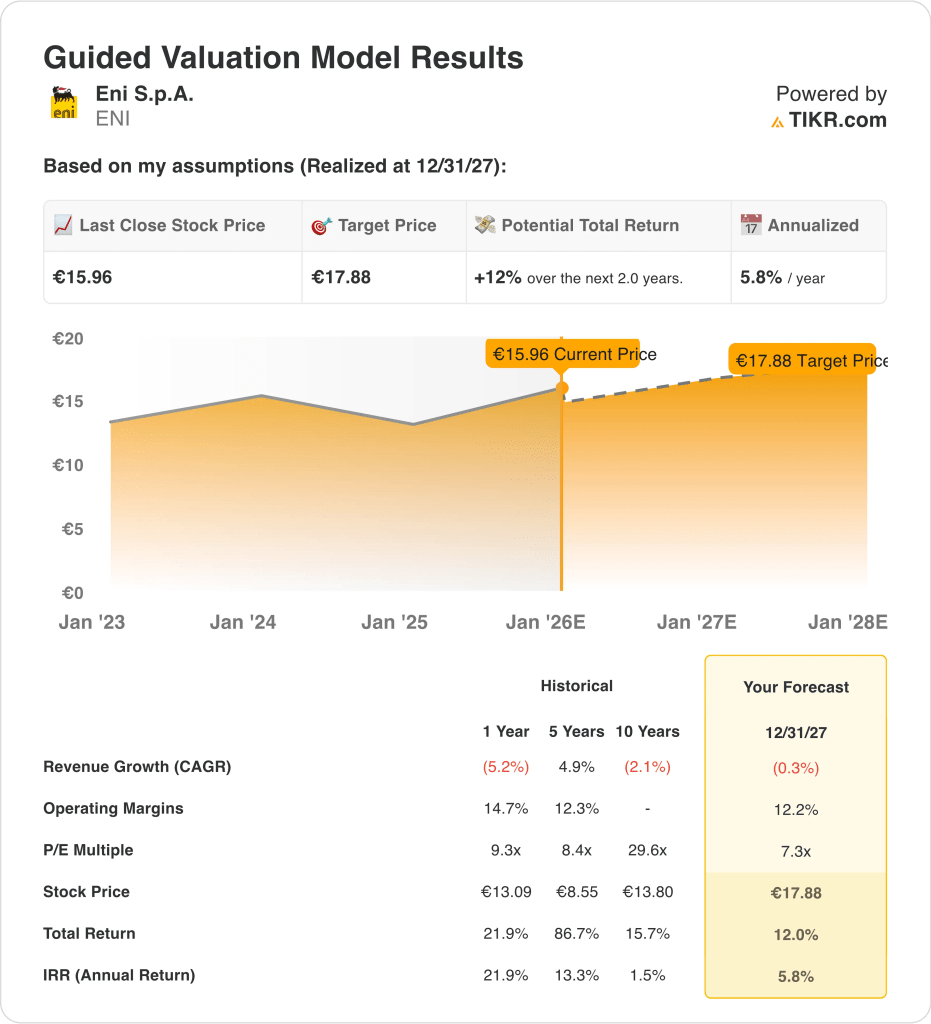

- Kursprognose: Auf der Grundlage von Bewertungsannahmen könnte die Eni-Aktie bis Ende 2027 einen Wert von 18 € erreichen.

- Mögliche Gewinne: Dieses Ziel entspricht einem Aufwärtspotenzial von insgesamt 12 % gegenüber dem aktuellen Kurs von 16 €.

- Jährliche Rendite: Das implizierte Ergebnis entspricht einer annualisierten Rendite von etwa 6 % in den nächsten zwei Jahren, die eher durch Dividenden und Cashflow als durch eine mehrfache Expansion gestützt wird.

Eni S.p.A.(ENI) hält an einer ausgewogenen Energiestrategie fest, die Upstream-Cashflow mit dem Ausbau erneuerbarer Energien und disziplinierten Kapitalerträgen in einem volatilen europäischen Energieumfeld kombiniert.

Jüngste Veröffentlichungen zeigen, dass BlackRock etwa 5 % an Eni hält, was das Vertrauen der Institution in die Kapitaldisziplin und die langfristige Positionierung in einem volatilen europäischen Energieumfeld stärkt.

In den letzten zwölf Monaten erwirtschaftete Eni einen Umsatz von rund 87 Mrd. € und ein EBIT von 4 Mrd. €, was eher eine Normalisierung nach dem Höhepunkt der Rohstoffpreise als ein mengenbedingtes Wachstum widerspiegelt.

Die operativen Margen lagen zwischen 10 und 12 %, was zeigt, wie die integrierte Geschäftstätigkeit und die Kostenkontrolle die schwächeren Umsätze im Upstream-Bereich und die Normalisierung der Raffineriemargen ausgleichen.

Der Nettogewinn erreichte im Berichtszeitraum rund 2,7 Milliarden Euro, während sich der freie Cashflow auf etwa 5,6 Milliarden Euro belief, was die Dividendenausschüttung von nahezu 1 Euro je Aktie und die laufenden Ausschüttungen an die Aktionäre unterstützt.

Trotz der stabilen Cashflow-Generierung und der zunehmenden Größe der Transition Assets wird die Aktie mit dem 7-fachen des Forward-Gewinns gehandelt, was die Frage aufwirft, ob die Bewertung die Ertragsstabilität außerhalb der Rohstoffzyklen vollständig widerspiegelt.

Was das Modell über die Eni-Aktie aussagt

Wir haben die Bewertung von Eni auf der Grundlage des integrierten Energiegeschäfts, der stabilen Cashflow-Generierung und der aktionärsorientierten Kapitalerträge über volatile Rohstoffzyklen hinweg analysiert.

Unter der Annahme eines jährlichen Umsatzwachstums von 0,3 %, einer operativen Marge von 12,2 % und einem 7,3fachen Kurs-Gewinn-Verhältnis spiegelt das Modell eine ausgereifte Energiewirtschaft wider. Unter diesen Annahmen könnte die Eni-Aktie bis 2027 einen Wert von 18 € erreichen.

Dies bedeutet eine Gesamtrendite von 12,0 % ausgehend von 16 € bzw. eine annualisierte Rendite von 5,8 % in den nächsten zwei Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die ENI-Aktie verwendet:

1. Ertragswachstum: -0,3%

Die Einnahmen von Eni haben sich nach dem Anstieg der Rohstoffpreise in den Jahren 2022-2023 normalisiert. Die Einnahmen der letzten zwölf Monate in Höhe von 87 Milliarden Euro spiegeln eher die strukturell niedrigeren realisierten Preise als den Rückgang des Volumens wider.

Der Umsatz ging gegenüber dem Höchststand zurück, da sich die Öl- und Gaspreise abschwächten, was bestätigt, dass Eni eher den Rohstoffzyklen als einer anhaltenden mengenbedingten Expansion in den Upstream- und Raffineriesegmenten ausgesetzt ist.

Die Upstream-Produktion bleibt stabil, aber die Preisvolatilität begrenzt ein nachhaltiges Umsatzwachstum über das inflationsbereinigte Niveau der reifen europäischen und globalen Energiemärkte hinaus.

Wachstumsbeiträge kommen zunehmend von Enilive und Plenitude, obwohl diese Geschäftsbereiche im Verhältnis zu den Kohlenwasserstoffen kleiner bleiben und die Normalisierung im Upstream-Bereich noch nicht ausgleichen können.

Die Erwartungen für die Zukunft deuten auf eine flache bis niedrige einstellige Umsatzentwicklung hin, da sich die Energienachfrage stabilisiert und die Preisgestaltung in Europa und auf den globalen Märkten normalisiert.

Nach übereinstimmenden Analystenschätzungen spiegelt die Annahme eines Umsatzwachstums von -0,3 % reife Energiemärkte, normalisierte Preise und eine zunehmende Diversifizierung wider, die die Zyklizität des Upstream-Geschäfts teilweise ausgleicht.

2. Operative Margen: 12.2%

Eni erwirtschaftete in den letzten zwölf Monaten ein EBIT von über 4 Mrd. € bei einem Umsatz von rund 87 Mrd. €, was zu einer operativen Marge von fast 12 % führte, nachdem sie sich von den Höchstständen des Zyklus normalisiert hatte.

Die Margen verringerten sich von einem hohen Niveau aus, als sich die Umsätze im Upstream-Bereich normalisierten und die Raffineriemargen zurückgingen, was mit den spätzyklischen Bedingungen im Energiebereich übereinstimmt.

In der Vergangenheit bewegten sich die EBIT-Margen von Eni über die verschiedenen Rohstoffzyklen hinweg zwischen einem hohen einstelligen und einem niedrigen zehnstelligen Bereich, so dass die aktuelle Rentabilität nahe dem langfristigen Durchschnitt liegt.

Integrierte Operationen gleichen Upstream-Schwankungen mit Downstream-, Chemie- und Energiebeiträgen aus, was die Margenvolatilität reduziert, aber das Aufwärtspotenzial in günstigen Zyklen begrenzt.

Kostendisziplin und Portfolio-Optimierung unterstützen die Margenstabilität, obwohl die Investitionen in die Umstellung der Produktion zu strukturell niedrigeren Margen führen als die Upstream-Produktion.

Die operative Marge von 12,2 % entspricht den Konsensprognosen der Analysten und spiegelt die normalisierte Preisgestaltung, die integrierten Aktivitäten und die Kostenkontrolle in einem reifen Energiezyklus wider.

3. Exit P/E Multiple: 7,3x

Eni wird derzeit in der Nähe des 7-fachen der voraussichtlichen Gewinne gehandelt, was im Einklang mit anderen integrierten europäischen Energieunternehmen steht und die einkommensorientierten Bewertungsrahmen widerspiegelt.

Historische Bewertungsspannen zeigen eine begrenzte Ausweitung des Multiplikators, selbst während günstiger Rohstoffzyklen, was die konservative Marktbehandlung von zyklischen Energiegewinnen bestätigt.

Die Anleger bewerten Eni in erster Linie aufgrund der Cash-Rendite, der Bilanzstärke und der Dauerhaftigkeit der Ausschüttungen und weniger aufgrund der langfristigen Wachstumsoptionen.

Dividendenausschüttungen und Rückkäufe verankern die Bewertung und begrenzen gleichzeitig die Erwartungen an eine nachhaltige Neubewertung.

Ein deutlicher Anstieg des Multiplikators würde strukturell höhere Renditen aus den Transition Assets erfordern, die nach wie vor in einem frühen Stadium zur Profitabilität der Gruppe beitragen.

Auf der Grundlage der Konsensmarktschätzungen ergibt sich ein 7,3facher Exit-Multiplikator, der die Cash-Generierung und die Ertragstransparenz mit dem zyklischen Risiko und dem begrenzten Neubewertungspotenzial in Einklang bringt.

EBewerten Sie, wie viel von Enis normalisierter Cash-Generierung bereits eingepreist ist, indem Sie kostenlos Ihre eigenen Bewertungsannahmen auf TIKR anwenden.

Was passiert, wenn sich die Dinge verbessern oder verschlechtern?

Die Ergebnisse im Energiebereich hängen weiterhin von den Rohstoffpreisen, der Kapitaldisziplin und der Geschwindigkeit, mit der sich die Anlagen skalieren lassen, ab. Im Folgenden wird dargestellt, wie die Eni-Aktie in verschiedenen Szenarien bis 2027 aussehen könnte.

- Low Case: Wenn sich die Energiepreise weiter abschwächen und die Umsätze im Upstream-Bereich sinken, bewegt sich das Umsatzwachstum um 2 % und die Margen bewegen sich auf niedrige 5 % zu → -0,7 % jährliche Rendite.

- Mittlerer Fall: Wenn sich die Preise stabilisieren und integrierte Operationen die Margen in der Nähe von 6 % halten, mit einem Umsatzwachstum von 2 % → etwa 5 % jährliche Rendite.

- High Case: Wenn sich die Preise leicht festigen und die Transition Assets mehr Cashflow beisteuern, mit einem Umsatzwachstum von 2,3 % und Margen, die sich in Richtung 6 % verbessern → könnte die jährliche Rendite 10 % erreichen.

Eni ist in eine postzyklische Phase eingetreten, in der die Cash-Generierung und die Ausschüttungen an die Aktionäre wichtiger sind als die Mengenausweitung.

Das Erreichen von etwa 18 € pro Aktie bis 2027 ist erreichbar, wenn die Margen in der Nähe des aktuellen Niveaus bleiben und die Bewertung eher auf Cashflow-Stabilität als auf eine erneute Multiple-Expansion ausgerichtet ist.

Wie viel Aufwärtspotenzial hat die Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!