Wichtigste Erkenntnisse:

- Umsatzdynamik: Ferrari steigert seinen Umsatz jährlich um etwa 7 %, was eher auf die Preisgestaltung und die Verbesserung des Produktmixes als auf ein höheres Fahrzeugvolumen zurückzuführen ist.

- Margenprofil: Operative Margen von nahezu 30 % unterstreichen die strukturelle Rentabilität, die durch Individualisierung, Markenlizenzen und eine begrenzte Produktion unterstützt wird.

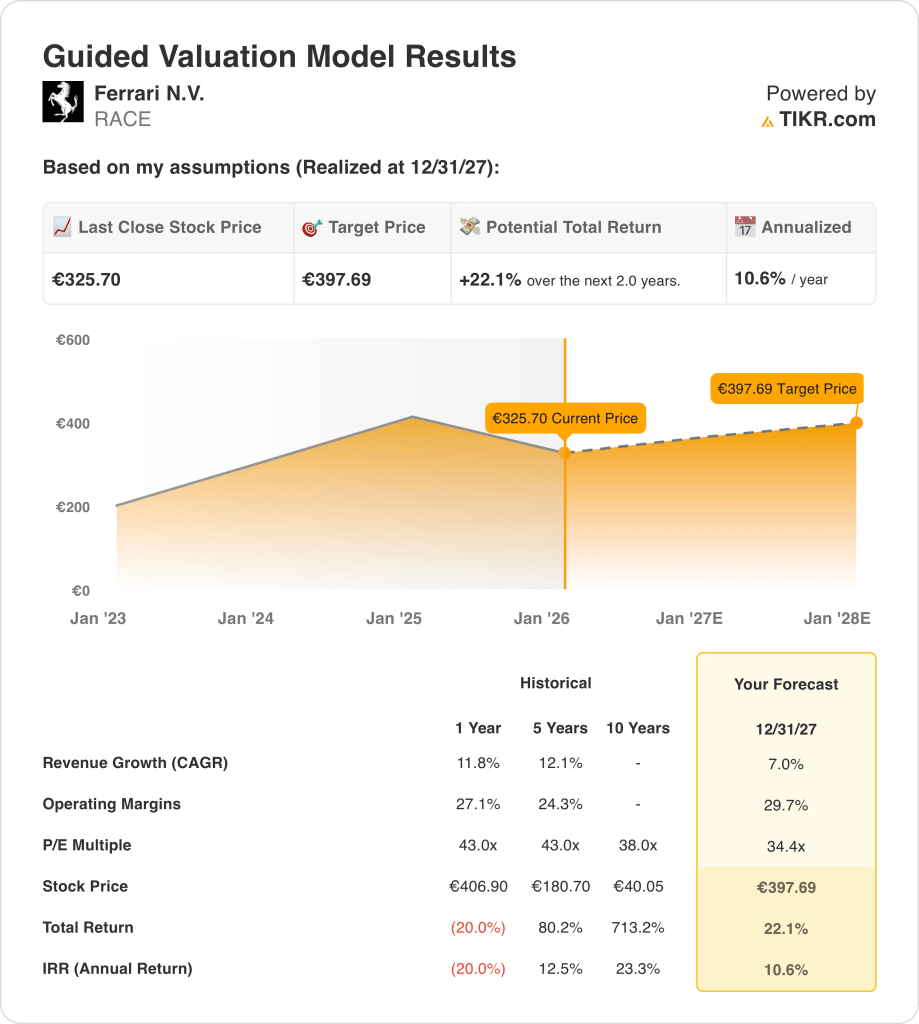

- Preisprognose: Auf der Grundlage normalisierter Wachstums- und Bewertungsannahmen könnte die Aktie bis 2027 einen Wert von 398 € erreichen.

- Renditeprognose: Dies impliziert eine Gesamtrendite von 22 % ab 326 €, was einer annualisierten Rendite von etwa 11 % über zwei Jahre entspricht.

Ferrari N.V.(RACE) entwirft und verkauft Ultra-Luxus-Performance-Autos mit bewusst begrenzten Stückzahlen, die einen Umsatz von etwa 7 Mrd. Euro erwirtschaften, während das Unternehmen die Exklusivität als seinen wichtigsten wirtschaftlichen Motor schützt.

Im Januar 2026 setzte Ferrari seine mehrjährige Kapitalrückführungsstrategie fort, indem es Aktien zu einem Preis von etwa € 318 zurückkaufte und damit sein Vertrauen in die langfristige Ertragsstabilität anstelle einer kurzfristigen Wachstumsbeschleunigung stärkte.

Das Unternehmen erzielte einen Betriebsgewinn von etwa 2 Milliarden Euro mit einer operativen Marge von fast 29 %, was zeigt, dass die Preisdisziplin und die Einnahmen aus der Personalisierung weiterhin den zyklischen Nachfragedruck überwiegen.

Die Marktkapitalisierung von Ferrari beläuft sich auf fast 60 Milliarden Euro, wobei das Umsatzwachstum zunehmend von Mix-Upgrades, maßgeschneiderten Aufträgen und der Ausweitung von Lifestyle-, Sponsoring- und markengebundenen Einkommensströmen unterstützt wird.

Trotz steigender Ertragseffizienz und disziplinierter Kapitalrückflüsse wird die Aktie mit einem Kurs-Gewinn-Verhältnis von fast 34 gehandelt, was die Frage aufwirft, ob die Ausführungsstärke allein die hohen Bewertungserwartungen aufrechterhalten kann.

Was das Modell über die RACE-Aktie aussagt

Wir haben Ferraris Premium-Positionierung und disziplinierte Kapitalerträge bewertet, die durch starke Margen und kontrolliertes Volumenwachstum in einem Modell mit begrenzter Produktion unterstützt werden.

Unter der Annahme eines Umsatzwachstums von 7,0 %, einer operativen Marge von 29,7 % und eines Exit-Multiples von 34,4 weist das Modell auf einen Aktienkurs von 397,69 € hin.

Dies impliziert eine Gesamtrendite von 22,1 % ab 325,70 €, was einer annualisierten Rendite von 10,6 % entspricht.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die RACE-Aktie verwendet:

1. Umsatzwachstum: 7%

Der Umsatz von Ferrari stieg von etwa 4 Mrd. € im Jahr 2021 auf fast 7 Mrd. € LTM, was ein beständiges zweistelliges Wachstum widerspiegelt, das durch Preisgestaltung, Mix und disziplinierte Versandkontrolle unterstützt wird.

Das Wachstum hat sich gegenüber dem früheren Tempo im niedrigen Zehnerbereich abgekühlt, aber die Nachfrage nach High-End-Personalisierung, Sonderserien und limitierten Supersportwagen übertrifft weiterhin den allgemeinen Trend bei Luxusautos.

Jüngste Partnerschaften und Initiativen zur Monetarisierung von Marken, einschließlich Lizenzvergabe und Motorsportsponsoring, sorgen für zusätzliche Einnahmen, ohne die Produktionsmengen oder die Kapitalintensität wesentlich zu erhöhen.

Die Risiken konzentrieren sich auf die Makrosensitivität unter den sehr vermögenden Käufern und die längeren Auftragsvorlaufzeiten, während der Auftragsbestand und die strikten Volumenbeschränkungen zum Schutz der Exklusivität für Unterstützung sorgen.

Der Ausblick auf ein Umsatzwachstum von 7,0 % spiegelt Ferraris anhaltende Preissetzungsmacht und den Auftragsbestand wider, der durch die natürliche Reifung des Segments der ultraluxuriösen Automobile gedämpft wird.

2. Operative Margen: 29,7%

Die operativen Margen von Ferrari verbesserten sich von rund 25 % im Jahr 2021 auf zuletzt fast 29 %, was auf Skalenvorteile, einen reichhaltigeren Produktmix und einen steigenden Personalisierungsanteil pro Fahrzeug zurückzuführen ist.

Die Margenausweitung wurde durch begrenzte Produktionsvolumina, strenge Preisdisziplin und margenstarke Lizenz- und Aftersales-Einnahmen unterstützt, die nur minimale zusätzliche Kosten verursachen.

Die Normalisierung in der Nähe von 30 % setzt eine fortgesetzte Kostenkontrolle und einen vorteilhaften Mix voraus, wobei aggressive Annahmen in Bezug auf Volumenwachstum oder strukturelle Kostensenkungen vermieden werden.

Zu den Abwärtsrisiken gehören höhere Arbeitskosten und Investitionen in den Motorsport, die jedoch teilweise durch Preismaßnahmen und wiederkehrende margenstarke Markeneinnahmen ausgeglichen werden.

Bei den operativen Margen von 29,7 % wird davon ausgegangen, dass Ferrari seine Spitzenrentabilität beibehält, wobei sich die jüngsten Zuwächse abschwächen, da sich die Investitionen und Kosten bei höheren Umsätzen normalisieren.

3. Exit P/E Multiple: 34,4x

Ferrari wurde in der Vergangenheit in Zeiten des beschleunigten Wachstums und der Margenausweitung zu einem Premium-Multiplikator von über dem 40-fachen des Gewinns gehandelt, was den Seltenheitswert und die Beständigkeit der Marke widerspiegelt.

Die aktuelle Bewertung ist angesichts des nachlassenden Wachstums vorsichtiger, bietet aber aufgrund der Sichtbarkeit, der Cash-Generierung und der Exklusivität immer noch einen Aufschlag im Vergleich zu anderen Luxus- und Automobilherstellern.

Ein Exit-Multiplikator von 34,4 geht davon aus, dass die Anleger weiterhin Ferraris kapitalschonendes Modell, starke Renditen auf das investierte Kapital und beständige Ausschüttungen an die Aktionäre honorieren.

Der Multiplikator spiegelt auch die Empfindlichkeit gegenüber Makrozyklen und die Grenzen des Volumenwachstums innerhalb der kontrollierten Produktionsstrategie von Ferrari wider.

Ein Exit-Multiplikator von 34,4× spiegelt die Markterwartung wider, dass die Premium-Bewertung von Ferrari bestehen bleibt, während gleichzeitig ein langsameres Wachstum im Vergleich zu früheren Expansionsphasen anerkannt wird.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Ferraris Ergebnisse hängen von der Umwandlung des Auftragsbestands, der Preisdisziplin und der Kostenkontrolle im Rahmen eines straff geführten Produktionsmodells ab und bilden eine Reihe möglicher Pfade bis 2029.

- Low Case: Wenn sich die Nachfrage am oberen Ende der Skala schneller normalisiert, der Auftragsbestand abnimmt und der Kostenhebel nachlässt, wächst der Umsatz um 6,0 %, die Margen bleiben bei 22,1 %, der Bewertungsdruck hält an und die Rendite beruht hauptsächlich auf einem stetigen Gewinnwachstum → 4,6 % annualisierte Rendite.

- Mittlerer Fall: Wenn der Auftragsbestand weiterhin ordentlich umgewandelt wird, die Preissetzungsmacht intakt ist und sich die operative Effizienz allmählich verbessert, unterstützen ein Umsatzwachstum von etwa 6,6 % und Margen von 23,7 % einen stabilen Bewertungspfad → 10,5 % annualisierte Rendite.

- High Case: Wenn sich der Personalisierungsmix ausweitet, der Auftragsbestand verlängert bleibt und die Kostendisziplin zunimmt, erreicht der Umsatz 7,3 %, die Margen nähern sich 25 %, und der Gegenwind bei der Bewertung lässt nach, da sich die Ertragslage verbessert → 15,8 % annualisierte Rendite.

Das kurzfristige Ergebnis von Ferrari hängt weniger von den Stückzahlen ab als vielmehr von der Aufrechterhaltung der Exklusivität, der Margendisziplin und der kontrollierten Lieferkadenz in einem Modell mit bereits eingeschränkter Nachfrage.

Das Mid-Case-Ziel von € 485 scheint allein durch Gewinnwachstum und Margenausweitung erreichbar zu sein, ohne dass eine Ausweitung der Stückzahlen erforderlich ist, vorausgesetzt, die Qualität des Auftragsbestands und die Preisdisziplin bleiben intakt.

Wie viel Aufwärtspotenzial hat das Unternehmen noch?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!