Wichtigste Erkenntnisse:

- Explosives Wachstum: Pharma Mar (PHM) verzeichnet eine "fantastische" weltweite Akzeptanz seines Krebsmedikaments Zepzelca, mit einem Anstieg der Lizenzgebühren in den USA um das 2,5-fache und einer erfolgreichen Einführung in China.

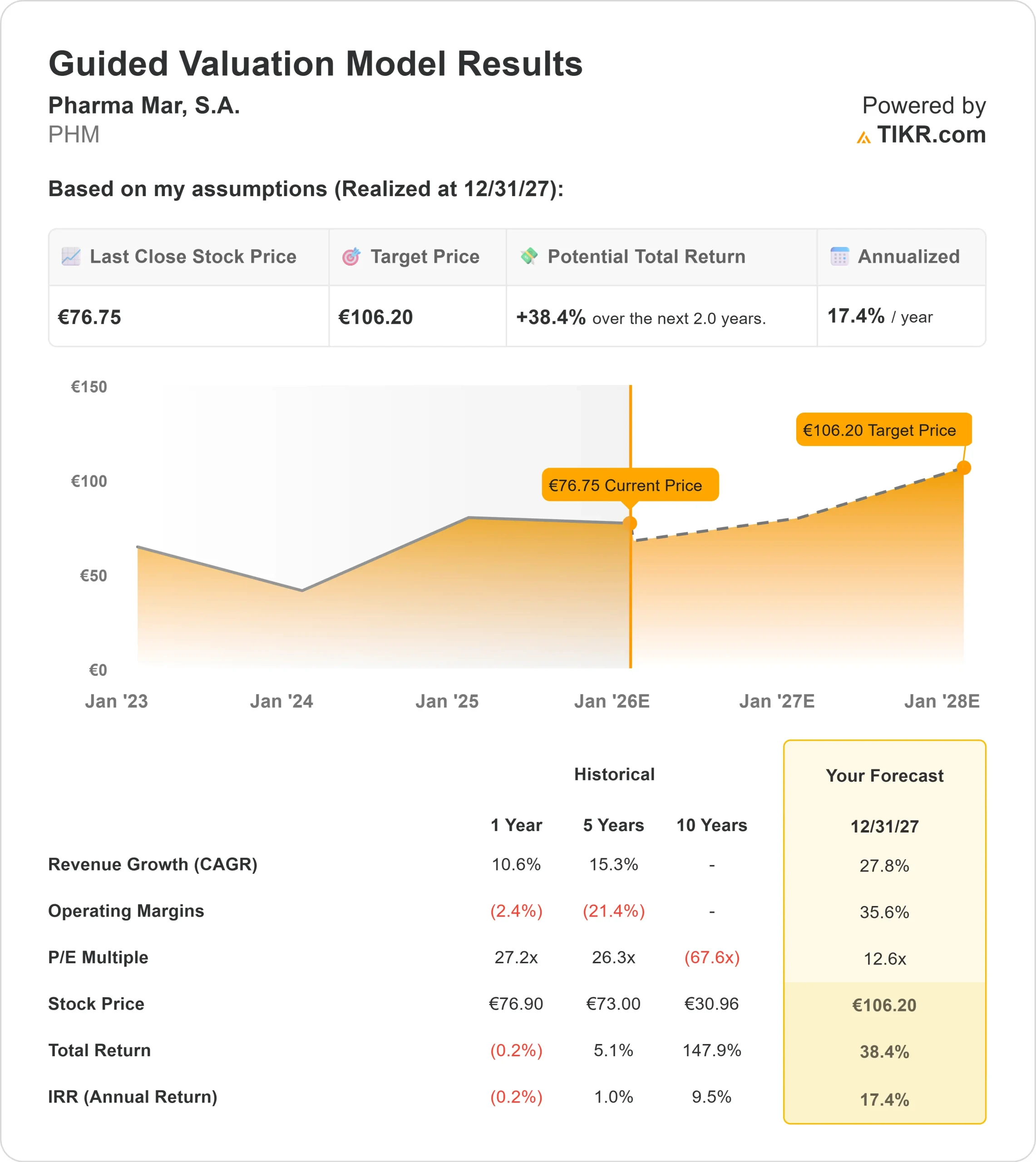

- Kursprognose: Unser Modell geht davon aus, dass die Aktie bis Dezember 2027 auf 106 € pro Aktie ansteigen könnte.

- Erwartete Rendite: Dieses Ziel impliziert eine hervorragende jährliche Rendite von 17,4 %, was die Aktie zu einer überzeugenden Gelegenheit für wachstumsorientierte Anleger macht.

- Gewinnwende: Das Unternehmen hat sich von einem Verlust zu einem soliden EBITDA von 25,1 Millionen Euro entwickelt, was auf margenstarke Lizenzzahlungen und Lizenzgebühren zurückzuführen ist.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Pharma Mar(PHM) wandelt sich von einem forschungslastigen Biotech-Unternehmen zu einem globalen kommerziellen Kraftpaket.

Das führende spanische Onkologieunternehmen meldete vor kurzem einen massiven Umschwung bei der Rentabilität. Das EBITDA des ersten Halbjahres erreichte 25,1 Millionen Euro, ein starker Kontrast zu den negativen 0,8 Millionen Euro, die im gleichen Zeitraum des Vorjahres verzeichnet wurden.

Der Grund dafür? Das Flaggschiff des Unternehmens, Zepzelca (Lurbinectedin), wirdzur Behandlung von kleinzelligem Lungenkrebs eingesetzt.

Das Medikament ist weltweit auf dem Vormarsch. In den USA stiegen die Lizenzgebühren des Partners Jazz Pharmaceuticals um das 2,5-fache auf 5,4 Millionen Euro. In China gelang dem Partner Luye Pharma eine "fantastische" Markteinführung, und in Japan brachte ein neues Lizenzabkommen mit Merck eine Vorauszahlung von 22 Millionen Euro ein.

Bei einem aktuellen Aktienkurs von rund 76 Euro unterschätzt der Markt möglicherweise den Wert dieser margenstarken Lizenzeinnahmen.

Was das Modell für die PHM-Aktie aussagt

Wir haben das Potenzial von Pharma Mar bis 2027 bewertet und dabei die weltweite Markteinführung von Zepzelca und die hochprofitablen Lizenzeinnahmen berücksichtigt.

Unser Modell schreit "Chance": Bei einer Prognose von 27,8 % Umsatzwachstum (CAGR) und 35,6 % operativen Margen könnte die Aktie bis Ende 2027 auf 106 € steigen.

Dies impliziert eine annualisierte Rendite von 17,4 % in den nächsten zwei Jahren.

Im Gegensatz zu typischen Biotech-Unternehmen, die Barmittel verbrauchen, tritt Pharma Mar in eine Phase des schnellen Gewinnwachstums ein, was zu einer beträchtlichen Steigerung des Multiples führen könnte.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die PHM-Aktie verwendet:

1. Umsatzwachstum (CAGR): 6,8

Pharma Mar ist an einem Wendepunkt bei den Einnahmen angelangt.

Die Gesamteinnahmen stiegen kürzlich um 18%, aber das Segment "Lizenzeinnahmen" explodierte aufgrund des Merck-Deals für Japan um 80%.

Wir erwarten, dass sich diese Dynamik noch beschleunigen wird:

- Die Verkäufe in China steigen nach der jüngsten Markteinführung an.

- In Europa ist ein anhaltendes Mengenwachstum zu verzeichnen (+12% bei den Stückzahlen trotz Generikakonkurrenz für ältere Medikamente).

- Die Lizenzgebühren in den USA steigen weiter an, da Jazz Pharmaceuticals seinen Marktanteil ausbaut.

Wir prognostizieren ein aggressives Umsatzwachstum von 27,8% CAGR bis 2027, da diese Gebiete reifen.

2. Operative Margen: 35.6%

Da Pharma Mar seinen Umsatzmix auf Lizenzgebühren und Meilensteine von Partnern wie Jazz und Merck verlagert, verbessert sich sein Margenprofil dramatisch.

Der Nettogewinn ist in der ersten Hälfte des Jahres 2025 bereits um das Fünffache auf 19,4 Millionen Euro gestiegen. Das Management stellte fest, dass die F&E-Ausgaben stabil sind, was bedeutet, dass zusätzliche Einnahmen direkt in den Gewinn fließen.

Wir gehen davon aus, dass die operativen Margen auf 35,6 % steigen werden, was dieses Geschäftsmodell mit hoher Hebelwirkung widerspiegelt.

3. Exit P/E Multiple: 12,6x

Trotz des explosiven Wachstums wird die Aktie zu einer angemessenen Bewertung gehandelt.

Unser Modell geht von einem Exit-KGV von 12,6x bis 2027 aus.

Wir haben einen Multiplikator gewählt, der etwas niedriger ist als derjenige, mit dem wachstumsstarke Biotech-Unternehmen in der Regel gehandelt werden, um sicherzustellen, dass wir eine eingebaute Sicherheitsspanne haben. Damit tragen wir den inhärenten Risiken von klinischen Studien (insbesondere den Ergebnissen der IMforte-Studie ) und Patentklippen für ältere Medikamente wie Yondelis Rechnung. Selbst mit dieser konservativen Zahl treibt das Gewinnwachstum den Aktienkurs deutlich nach oben.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Das Risiko-Ertrags-Verhältnis sieht sehr günstig aus, wobei selbst der "Low"-Fall positive Renditen bietet (dies sind Schätzungen, keine garantierten Renditen):

- Low Case: Wenn es bei den klinischen Studien zu Rückschlägen kommt oder sich das Lizenzgebührenwachstum verlangsamt, könnte die Aktie immer noch eine jährliche Rendite von 9,3 % erzielen.

- Mid Case: Wenn die weltweite Markteinführung wie geplant verläuft, erwarten wir eine überzeugende jährliche Rendite von 15,2 %.

- High Case: Wenn die IMforte-Studiendaten überzeugend sind und zu einer früheren Zulassung führen, könnte die Rendite auf 21,0 % pro Jahr ansteigen.

Sehen Sie, was Analysten derzeit über PHM-Aktien denken (kostenlos mit TIKR) >>>

Wie viel Aufwärtspotenzial hat Pharma Mar von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!