Wichtigste Erkenntnisse:

- Governance Reset: ONEOK hat im Januar 2026 zwei unabhängige Direktoren eingestellt, und die Besetzung des Prüfungs- und Vergütungsausschusses schärft die Aufsicht, da ONEOK die jüngsten Transaktionen integriert und stabilere Cashflows anstrebt.

- Kapitalrendite-Signal: ONEOK hat seine vierteljährliche Dividende um 4 % auf 1 $ pro Aktie erhöht. Die Erhöhung der Ausschüttung unterstreicht die Haltung von ONEOK, dass ein stabiler Cashflow bei einem geringeren Volumenwachstum wichtig ist.

- Kursprojektion: Bei einem Umsatzwachstum von 17 %, einer operativen Marge von 18 % und einem KGV von 14 könnte die ONEOK-Aktie bis Dezember 2027 einen Wert von 100 $ erreichen.

- Renditerechnung: Das ONEOK-Ziel impliziert ein Aufwärtspotenzial von 18 % gegenüber dem aktuellen Kurs von 85 $, und das Modell rechnet diese Spanne in eine annualisierte Rendite von 9 % über 2 Jahre um.

Die Argumente für ONEOK, Inc.aufschlüsseln

ONEOK(ONEOK) beginnt das Jahr 2026 mit einer Auffrischung der Unternehmensführung und einem Dividenden-Reset, da das Unternehmen im Januar 2026 zwei unabhängige Direktoren hinzufügte und seine vierteljährliche Dividende um 4 % auf 1 $ pro Aktie erhöhte.

Der Vorstand wählte Mark McCollum und Precious Owodunni im vergangenen Monat in den Prüfungs-, Vergütungs- und Governance-Ausschuss, um die Aufsicht zu verstärken, da das Integrationsrisiko steigt.

Die Größe von ONEOK hat sich schnell vergrößert, da der Umsatz im Jahr 2024 22 Mrd. USD erreicht hat und die Umsatzlinie auf 33 Mrd. USD im Jahr 2025e hinweist, und dieser Anstieg setzt eine höhere Messlatte für die Integrationsdisziplin.

Die Rentabilität hat sich ebenfalls verbessert, da ONEOK im Jahr 2024 einen Bruttogewinn von 8 Mrd. USD und ein Betriebsergebnis von 5 Mrd. USD bei einem Betriebsaufwand von 3 Mrd. USD verzeichnete, während die operative Marge von 23 % eine Hebelwirkung auf die Basis ausübte.

Das kurzfristige Margenprofil sieht weniger gut aus, da der LTM-Umsatz 32 Mrd. $ und der LTM-Bruttogewinn 10 Mrd. $ erreichte, während die Betriebskosten auf 4 Mrd. $ stiegen und das Betriebsergebnis 6 Mrd. $ bei einer Betriebsmarge von 19 % erreichte.

Die Strategie des Managements dreht sich um Konnektivität und Durchsatz, und CEO Pierce Norton sagte in einer Telefonkonferenz im vergangenen Dezember: "Wir wollen so viele Moleküle wie möglich berühren, und zwar so oft wie möglich und so lange wie möglich."

Diese Sichtweise erklärt ONEOKs Mixverschiebung seit 2021 und die Konzentration auf nachfrageorientierte Anlagen, da das Unternehmen sein Engagement im Bereich Raffinerieprodukte ausweitete und die Anbindung an den Permian und Mid-Continent durch die jüngsten Übernahmen vertiefte.

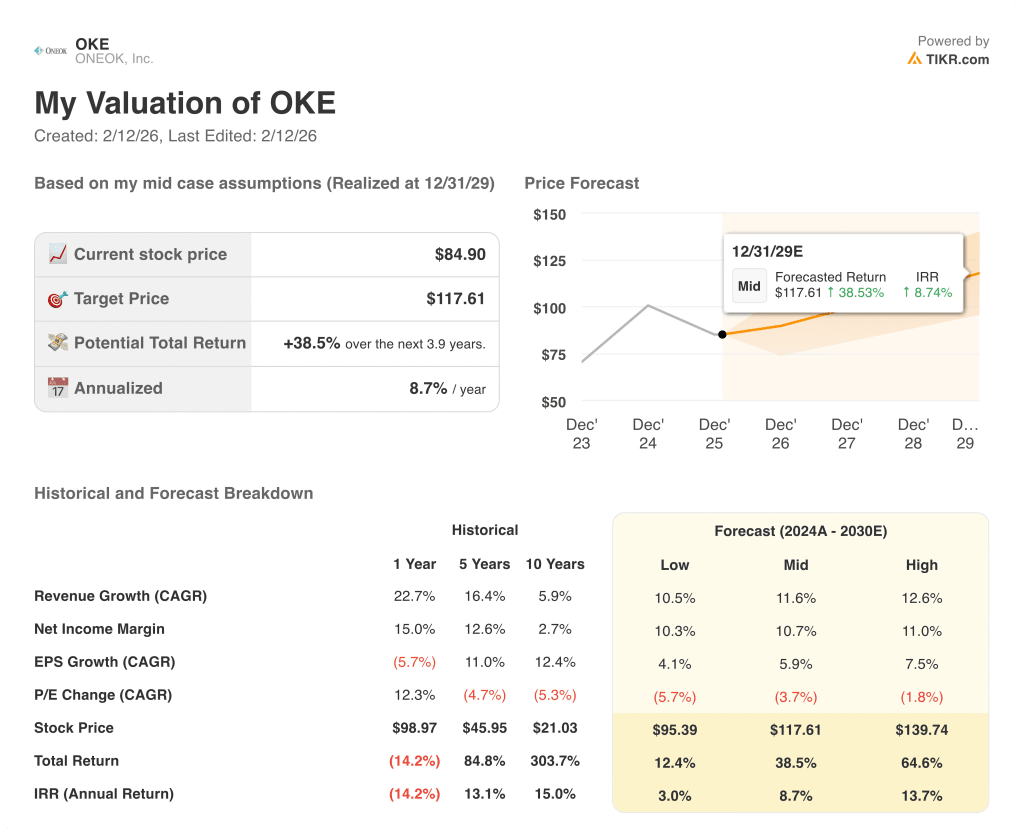

Bei einem Aktienkurs von 85 $ und einem KGV von 14, das bis 2027 auf 100 $ ansteigt, wägen die Anleger ein Kurspotenzial von 18 % gegen die Integration und eine Margenbasis von unter 23 % ab.

Was das Modell für die OKE-Aktie aussagt

Die ONEOK-Aktie kombiniert ein Umsatzwachstum von 16,5 % mit einer operativen Marge von 17,7 %, und diese Integration unterstützt die Ertragsstabilität in den Bereichen NGL, raffinierte Produkte und Erdgas nach den jüngsten Übernahmen.

Das Modell wendet 16,5 % Umsatzwachstum, 17,7 % Margen und ein 13,7-faches Exit-Multiple an, um ein Kursziel von 100,37 $ bis 2027 abzuleiten.

Das entspricht einem Gesamtaufwärtspotenzial von 18,2 % gegenüber 84,90 $ und einer annualisierten Rendite von 9,3 % über 1,9 Jahre, was im Vergleich zum Midstream-Risiko bescheiden ist.

Das Modell gibt ein konservatives Verkaufssignal, da eine annualisierte Rendite von 9,3 % trotz der 13,7-fachen Bewertung nicht die typischen 10 %-Hürden für Aktien übersteigt.

Eine annualisierte Rendite von 9,3 % liegt unter der 10 %-Eigenkapitalhürde und bietet nur eine begrenzte Kapitalwertsteigerung sowie eine unzureichende Kompensation für das Rohstoffrisiko, die Umsetzung der Integration und die Volumenschwankungen, die im 13,7-fachen Exit-Multiple von ONEOK enthalten sind.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die ONEOK-Aktie verwendet:

1. Ertragswachstum: 3%

Die ONEOK-Aktie verzeichnete ein Umsatzwachstum von 22,7 % über ein Jahr und von 16,4 % über fünf Jahre, während der LTM-Umsatz von 32 Mrd. USD zeigt, dass die Größe des Unternehmens inzwischen mehr vom Beckendurchsatz als von Akquisitionsschritten abhängt.

Die Marktannahme geht von einem Umsatz von 33 Mrd. $ im Jahr 2026E aus, nach 33 Mrd. $ im Jahr 2025E, wobei das Modell eine CAGR von 16,5 % anwendet, die von einem Anstieg der Volumendichte im Permian-, Bakken- und Mid-Continent-System ausgeht.

Dieser 16,5 %ige Pfad erfordert stabile NGL- und Gasströme und eine anhaltende Nachfrage nach Raffinerieprodukten, während die Kapitaldisziplin der Produzenten oder eine geringere Rohstoffaktivität die Mengen reduziert und die gebührenbasierte Expansion einschränkt.

Dies liegt über dem historischen 1-Jahres-Umsatzwachstum von 22,7 %, da sich das Wachstum von den Akquisitionsspitzen abschwächt und sich auf den organischen Durchsatz verlagert, was bei der ONEOK-Aktie weniger Spielraum für Ausführungsfehler bedeutet.

2. Operative Margen: 7.6%

Die ONEOK-Aktie weist eine operative Marge von 23,0 % über ein Jahr und 18,7 % auf LTM-Basis auf, und diese Spanne zeigt, wie schnell sich der Gebührenmix und die Kosten mit den rohstoffgebundenen Volumina verändern.

Das Modell verwendet 17,7 % operative Margen, und der LTM-Bruttogewinn von 10 Mrd. USD und das LTM-Betriebsergebnis von 6 Mrd. USD zeigen eine Basis, die die Effizienz unterstützt, da die Synergieerschließung weitergeht.

Die Margen halten sich nur dann in der Nähe von 17,7 %, wenn die Projektanläufe zusätzliche Gebührenvolumina einbringen und die Kosten unter Kontrolle bleiben, während schwächere Spreads oder höhere Betriebskosten das EBIT selbst bei gleichbleibenden Einnahmen verringern.

Dies liegt unter der Marktannahme von 18,2 % EBIT-Margen für 2026E, und eine kleine Abweichung bei den Einnahmen oder Kosten kann das Margenpolster, das das Modell benötigt, zunichte machen.

3. Exit P/E Multiple: 7x

Die ONEOK-Aktie wird auf 1-Jahres-Sicht mit 13,7x gehandelt, während das 5-Jahres-KGV von 15,1x und das 10-Jahres-KGV von 18,4x zeigen, dass der Markt die Bewertung in schwereren Kapitalzyklen reduziert.

Das Modell legt ein Exit-KGV-Multiple von 13,7 fest, was einem Midstream-Profil entspricht, bei dem Nettoeinnahmen von 3 Mrd. USD nach umfangreichen Integrationsphasen in einen dauerhaften Cashflow umgewandelt werden müssen.

Der Multiplikator hält sich nur dann in der Nähe von 13,7x, wenn sich die Leverage-Trends stabilisieren und die Erträge in der Nähe der prognostizierten Niveaus bleiben, während ein Abrutschen der Margen oder eine geringere Mengenprognose das Vertrauen in die endgültige Ertragskraft verringert.

Dieser Wert liegt unter dem historischen 5-Jahres-Kurs-Gewinn-Verhältnis von 15,1x, da das Ausmaß der Akquisitionen die Komplexität der Bilanz erhöht und das Potenzial für eine Neubewertung einschränkt, was wiederum die Bewertungsexpansion bei der ONEOK-Aktie einschränkt.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse der ONEOK-Aktie hängen vom Durchsatz im Einzugsgebiet, der Integrationsdisziplin, den Prioritäten bei der Kapitalallokation und der Beständigkeit des gebührenbasierten Cashflows bis 2029 ab.

- Low Case: Wenn sich das Volumenwachstum verlangsamt und die Vorteile der Integration schwinden, wächst der Umsatz um 10,5 % und die Nettomargen bleiben bei 10,3 % → 3,0 % annualisierte Rendite.

- Mittlerer Fall: Bei stetigen Durchsatzsteigerungen und Kostenkontrolle wächst der Umsatz um 11,6 % und die Nettomargen erreichen 10,7 % → 8,7 % annualisierte Rendite.

- High Case: Wenn die Konnektivitätsstrategie zusätzliche Volumina einbringt und sich die Kosten stabilisieren, wächst der Umsatz um 12,6 % und die Nettomargen nähern sich 11,0 % → 13,7 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die ONEOK-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!