Waters Corporation (NYSE: WAT) é negociada perto de US$ 394/ação após uma forte recuperação em 2025. As ações subiram de forma constante desde suas baixas de meados do ano, à medida que o sentimento em relação à demanda por instrumentos e aos gastos com laboratórios melhorou. Mesmo com a recuperação, os analistas ainda esperam retornos modestos porque o crescimento permanece estável, em vez de acelerado.

Recentemente, a Waters relatou um desempenho melhor do que o esperado nos principais mercados farmacêuticos e de biotecnologia, com a administração observando um impulso mais forte nos sistemas de cromatografia e expandindo a adoção de contratos de serviços. Essas tendências de melhoria ajudaram a compensar a demanda mais branda nos segmentos de clientes industriais e acadêmicos e continuam a sustentar o perfil estável de lucros da empresa.

Este artigo explora onde os analistas acreditam que a Waters poderá ser negociada até 2027. Usamos metas de consenso e o Modelo de Avaliação Orientada da TIKR para delinear o caminho potencial das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem uma queda suave ou moderada

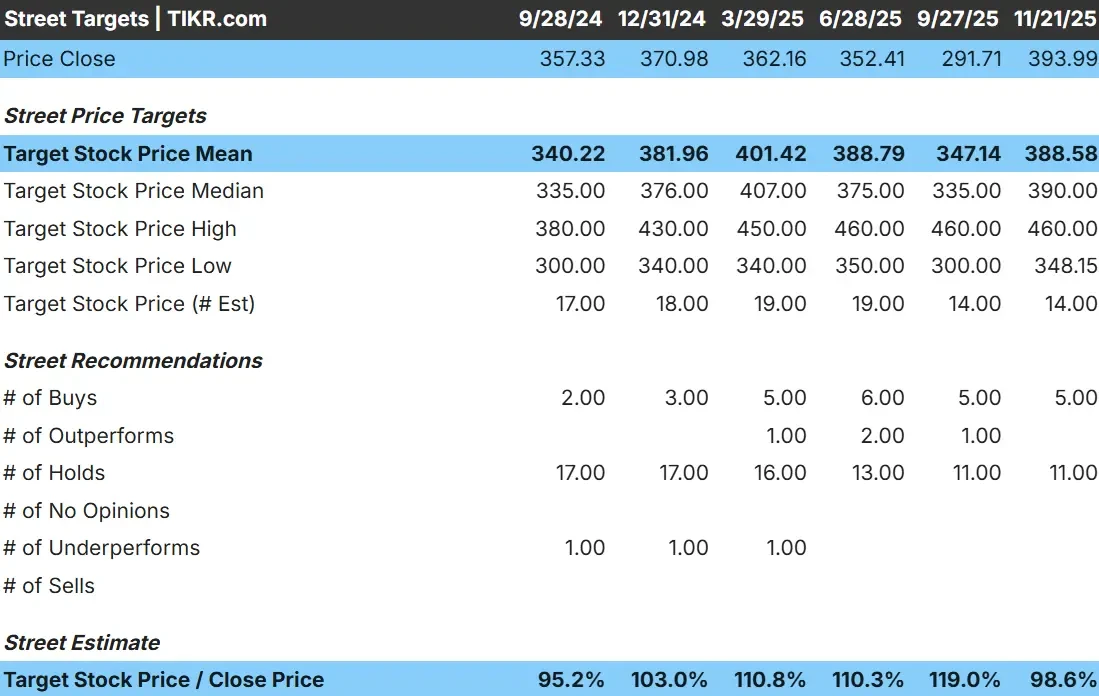

A Waters é negociada em torno de US$ 394/ação, e os analistas estimam atualmente uma meta média de US$ 389/ação, o que implica uma queda de cerca de 1%. A pequena diferença entre as estimativas alta e baixa sugere que os analistas acreditam que as ações estão razoavelmente avaliadas nos níveis atuais.

- Estimativa alta: US$ 460/ação

- Estimativabaixa: US$ 348/ação

- Meta mediana: US$ 390/ação

- Classificações: 5 compras, 11 retenções

Para os investidores, a conclusão é simples. Os analistas esperam que as ações permaneçam relativamente estáveis, com movimentos limitados em qualquer direção. O mercado parece estar precificando a maioria dos fundamentos estáveis da Waters, a menos que surja um catalisador mais forte.

Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

Waters: Perspectiva de crescimento e avaliação

Os fundamentos da empresa parecem estáveis e previsíveis, apoiados por receitas recorrentes e lucratividade consistente.

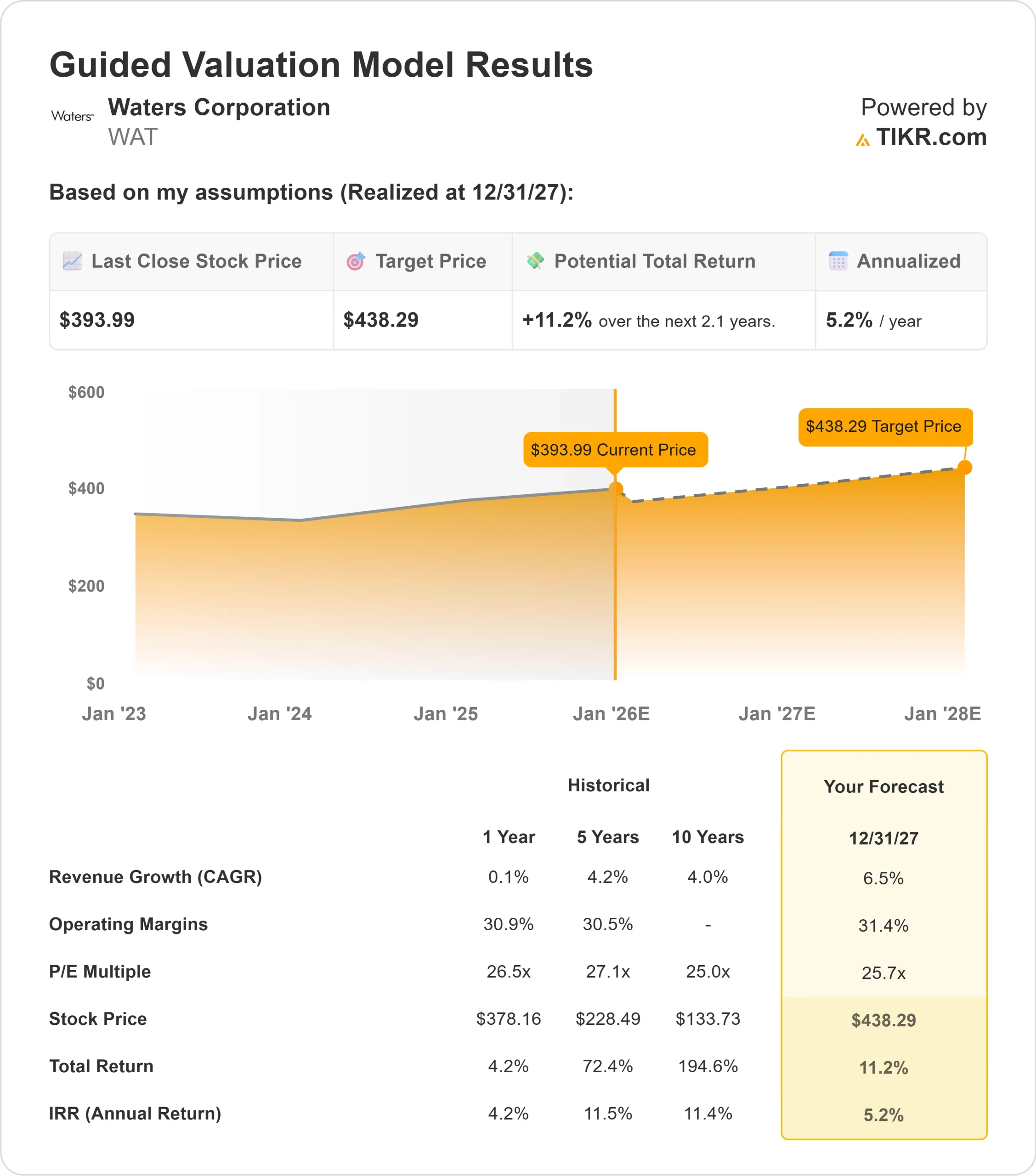

- Projeta-se que a receita cresça 6,5% até 2027

- Espera-se que as margens operacionais se mantenham próximas a 31,4%

- As ações são negociadas a cerca de 26x o lucro futuro

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E de 26x, sugere cerca de US$ 438/ação até 2027

- Isso implica um aumento de aproximadamente 11%, ou cerca de 5% de retorno anualizado

Esses números apontam para uma ação que se compõe gradualmente, em vez de agressivamente. A avaliação da Waters já reflete seus fundamentos estáveis, o que significa que o lado positivo depende da demanda estável, da receita de serviços recorrentes e da execução consistente da margem.

Para os investidores, a Waters se parece mais com uma empresa de capitalização confiável do que com uma história de crescimento rápido. A base de receita previsível e as margens sólidas da empresa fornecem um alicerce sólido, mas um aumento significativo provavelmente exigirá uma demanda mais forte de equipamentos ou outra melhoria em sua perspectiva de crescimento de longo prazo.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está impulsionando o otimismo?

A Waters continua sendo uma das principais empresas de instrumentos analíticos usados em pesquisas farmacêuticas e de ciências da vida. Sua grande base instalada sustenta uma forte receita recorrente de consumíveis e serviços, o que proporciona estabilidade durante os ciclos mais lentos de gastos com equipamentos.

A gerência destacou a melhoria das tendências de pedidos em plataformas de cromatografia e a adoção constante de contratos de serviços. Esses pontos fortes ajudam a compensar a demanda irregular nos mercados industrial e acadêmico e reforçam a capacidade da empresa de fornecer resultados consistentes em diferentes fases do ciclo do setor.

Para os investidores, essa dinâmica reforça a confiança na resiliência de longo prazo da Waters. Embora o crescimento possa não ser rápido, o negócio oferece uma combinação de estabilidade, disciplina de margem e impulsionadores de demanda constantes que ajudam a sustentar lucros previsíveis.

Caso Bear: Avaliação e ciclos do setor

A Waters ainda enfrenta desafios que podem limitar seu potencial de alta. A ação é negociada a um múltiplo de P E de meados da década de 20, o que já pressupõe um desempenho estável. Com a avaliação próxima ao limite superior de sua faixa histórica, há pouco espaço para uma expansão significativa do múltiplo.

O setor de instrumentos analíticos também passa por ciclos de gastos que podem pressionar o crescimento. A redução dos orçamentos de capital no setor biofarmacêutico ou a fraqueza dos mercados industriais podem desacelerar a demanda por equipamentos. A concorrência entre as plataformas de cromatografia e espectrometria de massa aumenta a pressão sobre os preços e a participação.

Para os investidores, a preocupação é que a Waters possa continuar operando bem sem gerar fortes retornos de ações. A menos que o crescimento da receita ou as margens melhorem além das expectativas, é provável que os ganhos permaneçam modestos.

Perspectivas para 2027: quanto a Waters poderia valer?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P E futuro de 26x, sugere que a Waters poderia ser negociada perto de US$ 438/ação até 2027. Isso representa um aumento total de aproximadamente 11%, ou cerca de 5% de retorno anualizado.

Essa perspectiva reflete uma empresa que cresce de forma consistente e não agressiva. A previsão já incorpora um crescimento de receita de um dígito médio e margens estáveis. Para ver um aumento mais significativo, a Waters precisaria de uma recuperação mais forte na demanda de equipamentos ou de uma clara aceleração nas tendências de crescimento de longo prazo.

Para os investidores, a Waters oferece um potencial de alta confiável, mas limitado. A trajetória de retorno da ação provavelmente refletirá os fundamentos estáveis da empresa, a menos que a administração apresente resultados acima do que os analistas estão projetando atualmente.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>