Principais estatísticas das ações da Celsius

- Intervalo de 52 semanas: US$ 32 a US$ 67

- Preço atual: US$ 35

- Meta média da rua: US$ 66

- Meta alta da rua: US$ 85

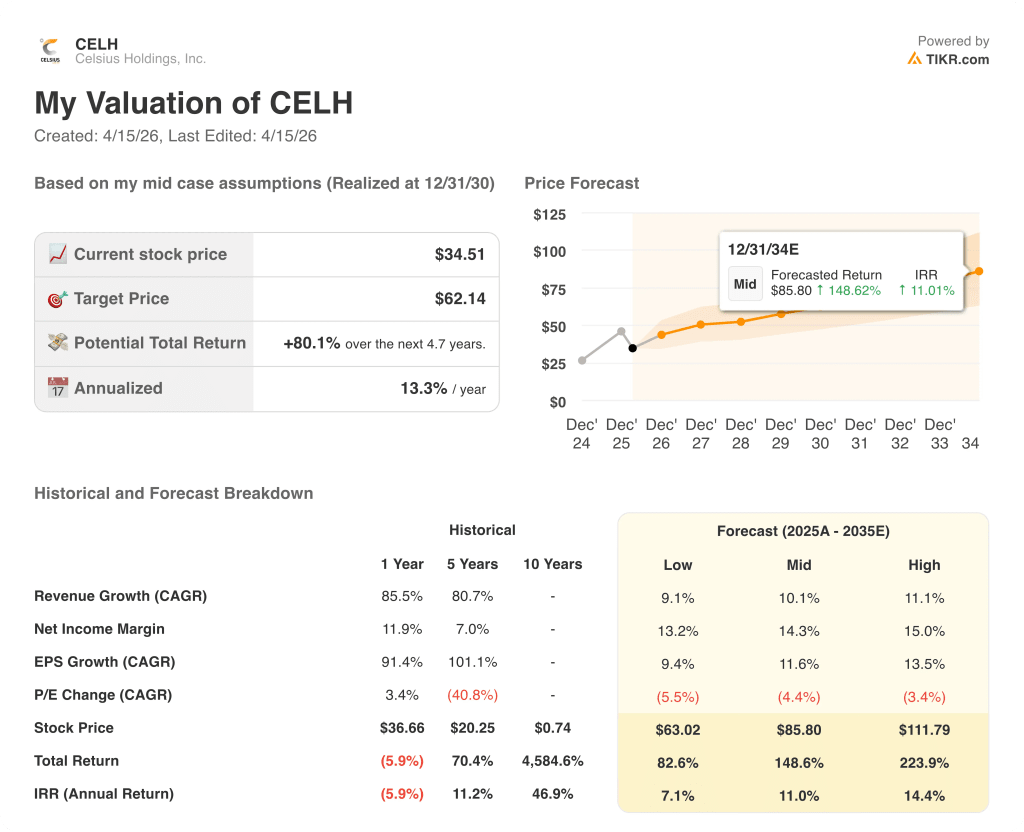

- Meta do modelo TIKR (dezembro de 2030): US$ 62

O que aconteceu?

A Celsius Holdings(CELH), a plataforma de bebidas energéticas por trás das marcas CELSIUS, Alani Nu e Rockstar Energy, que coletivamente detêm cerca de 20% de participação na categoria de bebidas energéticas dos EUA, está sendo negociada perto de seu valor mais baixo em 52 semanas, de US$ 32,36, apesar de ter divulgado uma receita recorde de US$ 2,52 bilhões no ano fiscal de 2015, um aumento de 85,5% em relação ao ano anterior.

O crescimento da manchete foi impulsionado pela Alani Nu, adquirida em abril de 2025, que apresentou vendas líquidas recordes no quarto trimestre de aproximadamente US$ 370 milhões após a transição para o sistema de distribuição da PepsiCo, e por uma receita consolidada no quarto trimestre de US$ 721,6 milhões contra estimativas de analistas de US$ 640,8 milhões.

A própria marca CELSIUS relatou um declínio de 8% na receita no quarto trimestre, um número que ancorou a narrativa do urso, mas os dados do scanner no registro mostraram que a marca CELSIUS cresceu 12,8% no mesmo trimestre, uma vez que um benefício líquido de US$ 25 milhões no momento do inventário, decorrente do carregamento do Alani no sistema da Pepsi, obscureceu temporariamente o impulso subjacente.

John Fieldly, Presidente do Conselho e CEO, declarou na teleconferência de resultados do quarto trimestre do exercício fiscal de 2015 que "entregamos uma receita recorde para o ano inteiro de US$ 2,5 bilhões, refletindo nossa abordagem disciplinada para o crescimento e a escala material que alcançamos" e, em seguida, delineou um caminho para que as margens brutas retornem à casa dos 50 dólares até o final do ano de 2026 e à casa dos 50 dólares dentro de alguns anos.

O Deutsche Bank atualizou as ações da Celsius Holdings para compra em 30 de março, citando uma "franquia em expansão, lucrativa e geradora de caixa dentro da categoria de bebidas energéticas de alto crescimento", com as ações cotadas a US$ 34,24 no momento da atualização.

No início do ano fiscal de 2006, a CELSIUS deve ganhar mais de 17% de espaço adicional nas prateleiras por meio de redefinições de primavera, enquanto a Alani Nu deve conquistar mais de 100% de espaço nas prateleiras, principalmente no canal de conveniência, onde as bebidas energéticas representam aproximadamente 60% das vendas da categoria.

A tese da plataforma plurianual se apóia em três fatores combinados: O espaço em branco de distribuição da Alani Nu no litoral, a estabilização da Rockstar Energy e seu eventual retorno ao crescimento, e a expansão internacional, em que a Celsius foi lançada na Espanha por meio da Suntory Beverage and Food Spain em março e prevê uma receita internacional de 5%, em comparação com a receita de 40% de seu concorrente mais próximo.

Opinião de Wall Street sobre as ações da CELH

A desconexão é gritante: as ações da Celsius Holdings caíram cerca de 25% no acumulado do ano, enquanto a empresa que ela representa acaba de registrar seu melhor ano de receita já registrado e todos os principais marcos de integração estão sendo cumpridos dentro do cronograma.

A receita da CELH alcançou US$ 2,52 bilhões no exercício fiscal de 2015, um aumento de 85,5%, e o consenso projeta US$ 3,38 bilhões para o exercício fiscal de 2016, um salto de 34% impulsionado pela contribuição do ano inteiro da Alani Nu e pelos ganhos de prateleira do sistema Pepsi que ainda estavam sendo carregados durante o quarto trimestre.

Dezenove de 22 analistas avaliam as ações da Celsius Holdings como compradas ou com desempenho superior, com uma meta média de US$ 66,45 e apenas três mantidas - uma convicção de alta quase unânime que não se traduziu em desempenho de preço, já que o mercado reavalia o risco de integração.

O spread da meta de US$ 40 a US$ 85 mapeia diretamente duas visões da mesma integração: o grupo de US$ 40 acredita que a marca CELSIUS perdeu estruturalmente participação para a Alani Nu dentro do portfólio e que o declínio relatado no quarto trimestre é mais do que uma questão de tempo, enquanto o grupo de US$ 85 está precificando o vento favorável da redefinição da prateleira e uma contribuição da Alani para o ano inteiro que mal existia no ano fiscal de 25.

Com o EBITDA de consenso para o ano fiscal de 2006 em torno de US$ 771 milhões, um aumento de 24% em relação ao ano anterior, e as margens do EBITDA projetadas em cerca de 23% com a redução dos custos de integração, as ações da Celsius Holdings parecem subvalorizadas em cerca de 2,7 vezes o EV/Receita futura para uma plataforma que cresce 34% com uma base de analistas com classificação de compra quase unânime.

O sinal que vale a pena observar: os dados do scanner da marca CELSIUS foram de +12,8% no quarto trimestre, enquanto a receita relatada mostrou um declínio de 8%, uma lacuna impulsionada inteiramente pelo tempo de carregamento do Alani dentro da rede Pepsi - a demanda subjacente do consumidor nunca foi o problema que o preço das ações implica.

Se a expansão da distribuição da Alani Nu estagnar em conveniência, a redefinição da prateleira na primavera não for bem-sucedida e o crescimento do scanner da marca CELSIUS cair em território negativo, a tese de recuperação da margem será quebrada antes que possa ser comprovada.

O relatório de lucros do primeiro trimestre do exercício fiscal de 2006 é o ponto de inflexão, no qual os investidores observarão se a receita relatada da marca CELSIUS se realinha com a trajetória de 12,8% do scanner, à medida que o cronograma de carregamento do Alani se normaliza.

Finanças da Celsius Holdings

A Celsius Holdings registrou uma receita de US$ 2,52 bilhões no exercício fiscal de 2015, um aumento de 85,5% em relação aos US$ 1,36 bilhão do exercício fiscal de 2014, com a aceleração impulsionada inteiramente pela aquisição da Alani Nu em abril de 2025 e pela adição da Rockstar Energy em agosto de 2025, em vez de qualquer desaceleração na marca orgânica CELSIUS, que cresceu 7,5% para US$ 1,46 bilhão em uma base independente.

As margens brutas se mantiveram em 51,2% no ano inteiro, aumentando 20 pontos-base em relação aos 50,2% do ano fiscal de 2014, mesmo com a transição da integração do quarto trimestre tendo comprimido temporariamente o número trimestral para 47,4% devido a custos únicos, incluindo sucata, obrigações de rescisão do distribuidor e frete associado à mudança da Alani para a rede DSD da Pepsi.

O lucro operacional alcançou US$ 0,54 bilhão no AF25, um aumento de 246,2% em relação aos US$ 0,16 bilhão do AF24, uma vez que as margens operacionais aumentaram de 11,5% para 21,5%, a evidência mais clara de que a economia subjacente da marca CELSIUS está intacta e que a escala está fluindo para o resultado final.

A trajetória da margem bruta do FY21 ao FY25 conta a história da plataforma diretamente: de 40,8% no FY21 para 41,4% no FY22 para 48,0% no FY23 para 50,2% no FY24 para 51,2% no FY25, uma expansão de quatro anos de 1.040 pontos-base que a gerência espera estender para meados da década de 50, à medida que os custos de integração da Alani e da Rockstar forem reduzidos na primeira metade do FY26.

O que diz o modelo de avaliação?

O modelo de caso médio da TIKR atribui à Celsius Holdings um preço-alvo de US$ 62,14, ancorado em um CAGR de receita de 10,1% do AF25 até o AF30 e uma expansão da margem de lucro líquido para 14,3%, suposições que parecem conservadoras em relação a uma empresa que acabou de aumentar a receita em 85,5% em um ano e entra no AF26 com o espaço de prateleira do Alani Nu definido para mais do que dobrar.

Em comparação com um múltiplo EV/Receita futuro de aproximadamente 2,7x para uma plataforma que detém 20% de participação em bebidas energéticas nos EUA e que cresceu 34% no exercício fiscal de 2006, o preço atual de US$ 34,51 faz com que as ações da Celsius Holdings pareçam subvalorizadas em um nível que os preços em falha de integração que os dados do scanner não confirmaram.

Todo o caso de investimento gira em torno de uma questão: se a lacuna de receita relatada no quarto trimestre entre o crescimento de 12,8% do scanner da marca CELSIUS e a receita relatada de 8% negativos foi genuinamente um artefato de tempo da integração da Pepsi da Alani ou o início de uma mudança estrutural de participação no portfólio que a empresa descartou publicamente, mas que o mercado ainda não aceitou.

O que precisa dar certo

- As redefinições de prateleiras na primavera proporcionam ganhos de espaço de 17% para a CELSIUS e ganhos de 100% ou mais para a Alani Nu em conveniência, o que se traduz em uma receita no segundo trimestre do ano fiscal de 2006 que fecha a lacuna entre o scanner e o relatório e silencia a narrativa de baixa

- As margens brutas aumentam de 47,4% no 4º trimestre do AF25 para a casa dos 50 por volta do 2º semestre do AF26, à medida que os custos de integração da Alani e da Rockstar são totalmente eliminados e as duas marcas passam para o modelo de cadeia de suprimentos em órbita da Celsius

- A SKU Cotton Candy da Alani Nu, atualmente com apenas 40% de ACV, e o espaço branco de distribuição mais amplo nas costas adicionam receita incremental com gastos limitados de marketing, impulsionando a alavancagem operacional

- A expansão internacional por meio da PepsiCo, que começará na Espanha em março, abre um mercado em que o concorrente mais próximo é 40% internacional, contra 5% da CELH, uma lacuna que implica anos de crescimento liderado pela distribuição.

O que pode dar errado

- A linha Essentials da marca CELSIUS continua a ter um desempenho inferior e a racionalização de SKUs no primeiro trimestre do exercício fiscal de 2006 produz uma perda de receita que aprofunda o ceticismo dos investidores antes que os dados de redefinição de prateleira sejam visíveis.

- Os custos do alumínio e o prêmio do Centro-Oeste, já elevados, não se reduzem conforme o esperado no segundo semestre do exercício fiscal de 2006, atrasando a recuperação da margem bruta e estendendo o cronograma para a década de 50

- O crescimento de três dígitos do scanner da Alani Nu se modera mais rápido do que o esperado após a integração, já que a base de consumidores existente da marca passa pelo entusiasmo inicial do carregamento, reduzindo novamente a história de crescimento a uma única marca

- O gerenciamento de estoques da PepsiCo produz outra incompatibilidade de sequenciamento no primeiro trimestre do exercício fiscal de 2006, repetindo a desconexão entre relatório e scanner e ampliando o período durante o qual a tese de baixa tem cobertura

Você deve investir na Celsius Holdings, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da CELH e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Celsius Holdings, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da CELH no TIKR gratuitamente →